Der Immobilienmarkt ist im Wandel und ein Unternehmen dominiert das digitale Ökosystem mehr denn je: Scout24 SE $G24 (-1,32 %)

Während viele nur auf die Zinsen starren, liefern die Münchener knallharte Fakten, die für einen Einstieg sprechen.

Warum ist JETZT ein strategisch kluger Zeitpunkt? Hier sind die 3 Hauptgründe:

1. Margen-Power auf Rekordniveau 💰

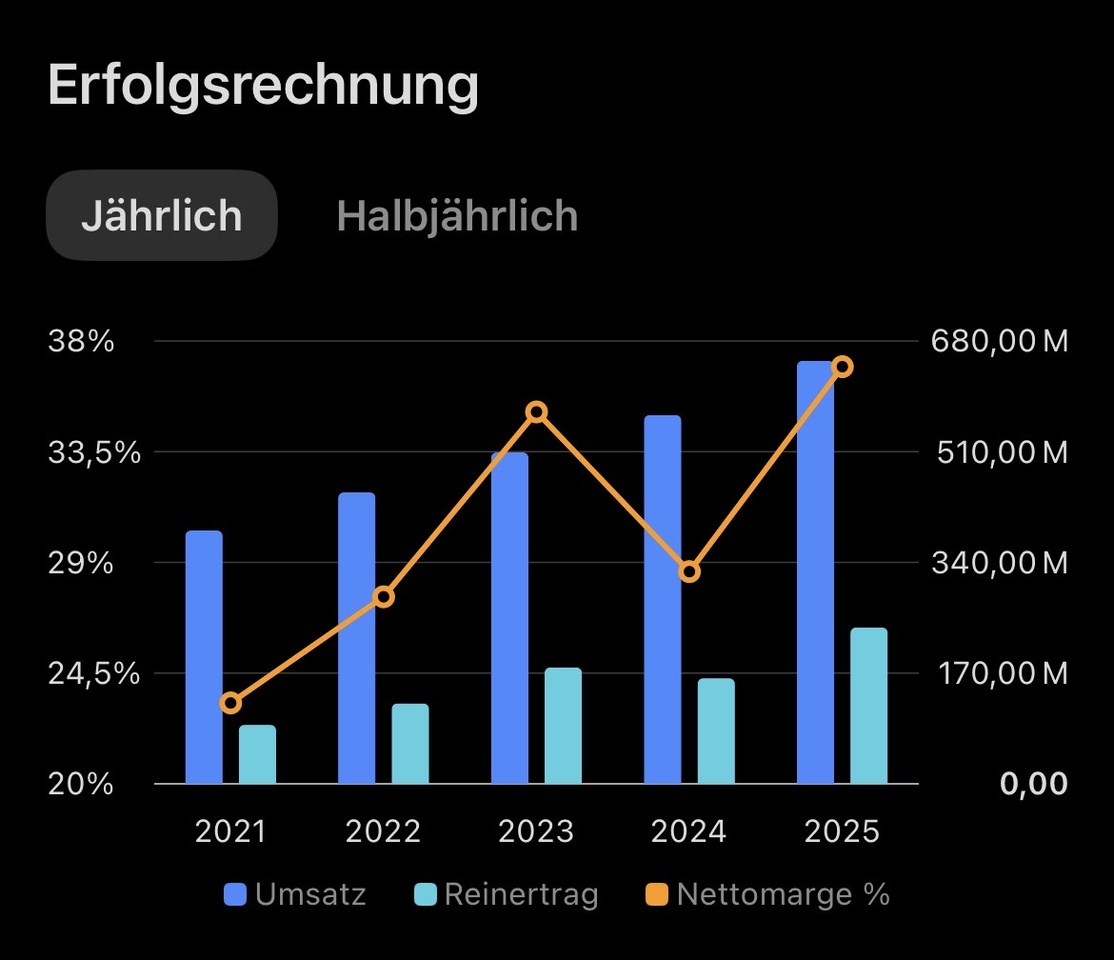

Im jüngsten Q1-Bericht 2026 hat Scout24 eine operative EBITDA-Marge von 60,1 % geliefert. Das bedeutet: Von jedem Euro Umsatz bleiben über 60 Cent als operativer Gewinn hängen. Das ist Software-as-a-Service (SaaS) Exzellenz vom Feinsten.

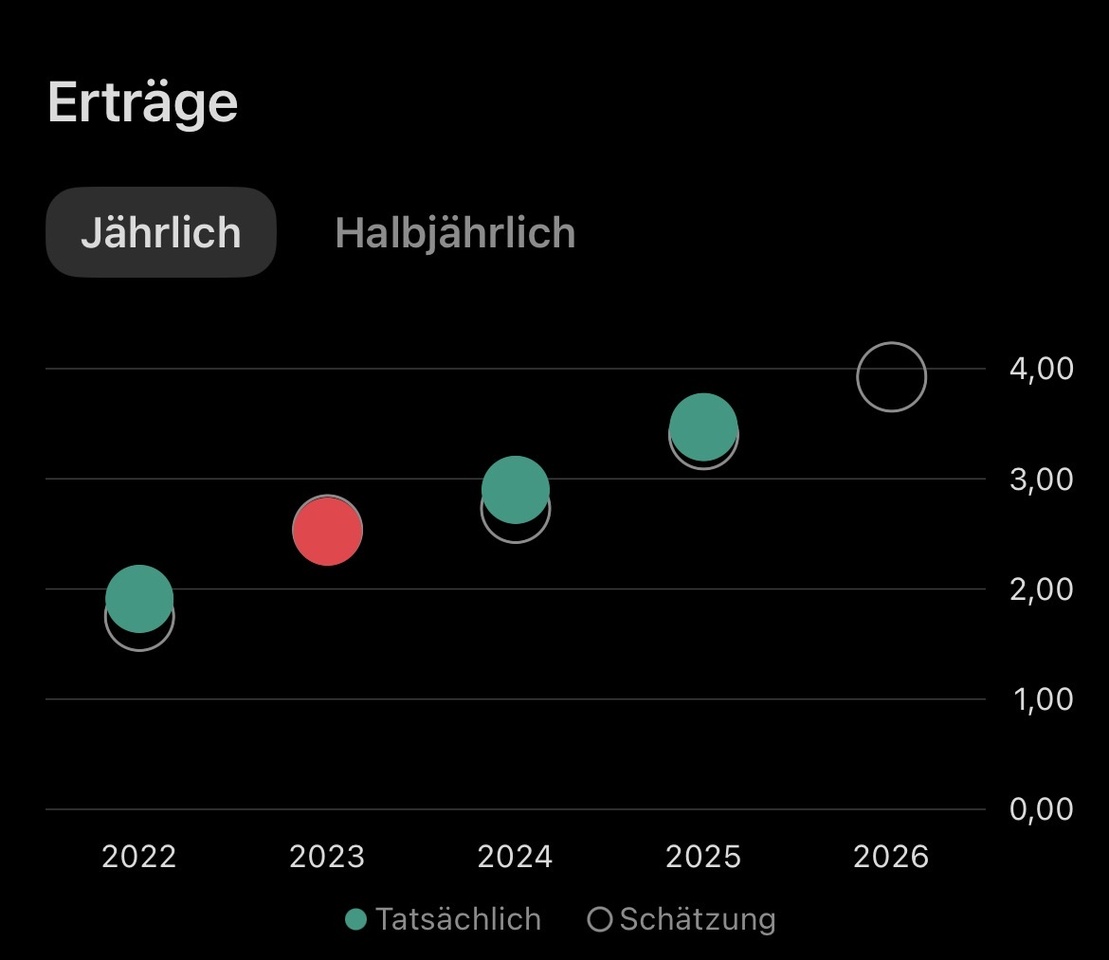

• Umsatzwachstum: Zweistellig (+13,9 %).

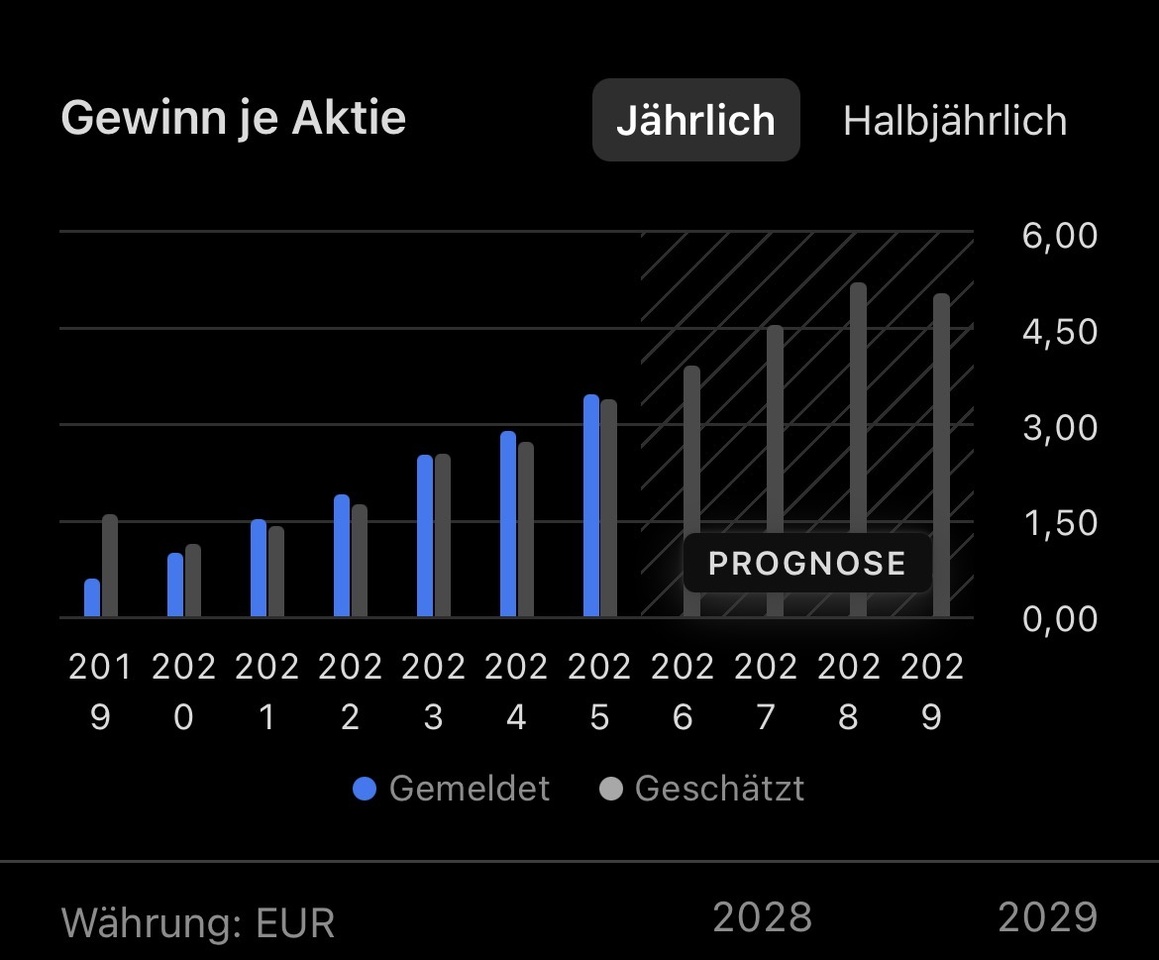

• EPS-Boost: Ein Gewinnwachstum pro Aktie von über 40 % zeigt, wie effizient das Unternehmen skaliert.

2. Das „Betriebssystem“ der Immobilienbranche 🛠️

Scout24 ist längst kein reines Anzeigenportal mehr. Durch die tiefe Integration von KI-Tools und CRM-Software für Makler (B2B) ist die Plattform unverzichtbar geworden.

• Hohe Wechselhürden: Wer einmal seine gesamten Prozesse über ImmoScout24 steuert, geht nicht mehr weg.

• KI-Vorsprung: Mit Tools wie PropstackAI sichert sich Scout24 die Marktführerschaft für das nächste Jahrzehnt.

3. Shareholder Value & Rückkäufe 🔄

Das Management meint es ernst: Mit einem massiven Aktienrückkaufprogramm von bis zu 350 Mio. EUR wird das Angebot an Aktien verknappt. Für dich als Aktionär bedeutet das: Dein Anteil am Unternehmen wird wertvoller, ohne dass du einen Cent extra investieren musst.

📉 Chart-Check & Prognose

Die Aktie konsolidiert aktuell auf einem gesunden Niveau (ca. 70-75 EUR). Analysten sehen bei einem anhaltenden Trend Kursziele von 90 EUR+ in den nächsten 18 Monaten.

Wer langfristig denkt (5 Jahre+), setzt auf die Marktdominanz in einem sich erholenden Immobilienumfeld.

Fazit: Scout24 ist die perfekte Mischung aus sicherem Burggraben (Moat) und dynamischem Wachstum.

#Aktien

#Börse

#Investment

#Scout24

#Immobilien

#Finanzen

#WealthManagement

#Aktienanalyse