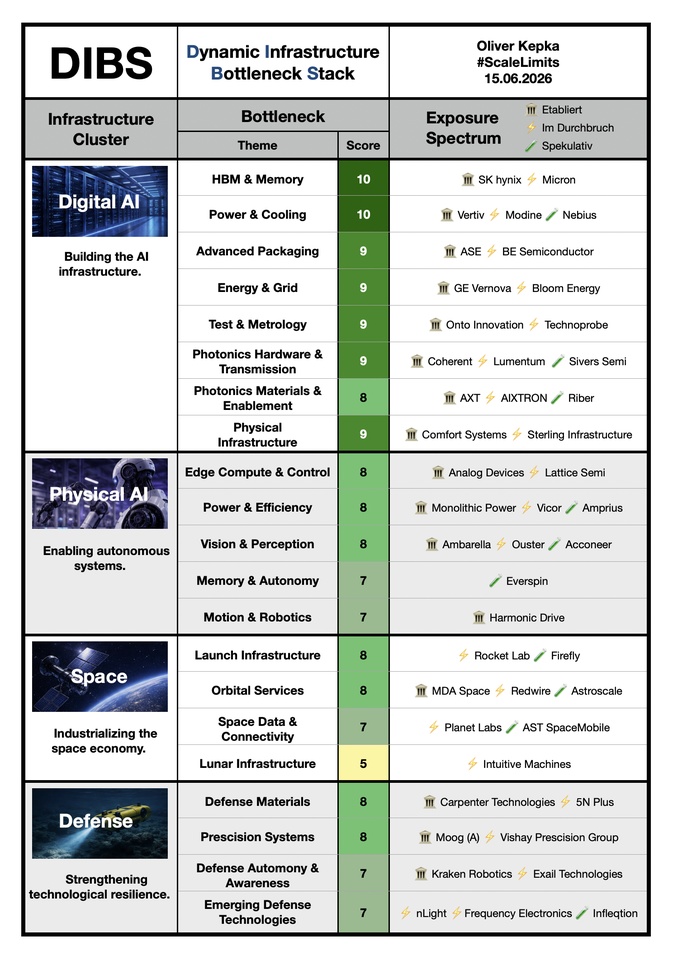

Die ursprüngliche Maritime-These bleibt bestehen. Seabed Awareness und autonome Systeme unter Wasser sind nach wie vor wichtige technologische Engpässe. Trotzdem habe ich das DIBS-Board angepasst.

Der Grund: Maritime war letztlich zu eng gefasst. Viele der zugrunde liegenden Entwicklungen drehen sich weniger um Schifffahrt als um technologische Resilienz. Die Fähigkeit von Staaten und Unternehmen, kritische Infrastruktur zu schützen, Bedrohungen frühzeitig zu erkennen und neue Verteidigungstechnologien aufzubauen.

Aus Maritime wird deshalb Defense.

Das Defense-Cluster umfasst vier Bereiche:

1️⃣ Defense Materials

Moderne Verteidigung beginnt bei den Werkstoffen. Speziallegierungen, Hochleistungsmetalle und kritische Materialien entscheiden darüber, was überhaupt gebaut werden kann.

• Carpenter Technologies $CRS (+1,24 %) – Speziallegierungen für Luftfahrt und Verteidigung

• 5N Plus $VNP (+0,92 %) – kritische Spezialmaterialien für Sensorik und Defense-Anwendungen

2️⃣ Precision Systems

Präzision wird zum Engpass. Steuerungen, Spezialelektronik und hochgenaue Komponenten bestimmen die Leistungsfähigkeit ganzer Systeme.

• Moog $MOG.A (+3,13 %) – Flugsteuerungen und Motion-Control-Systeme

• Vishay Precision Group $VPG – Präzisionssensorik und Messtechnik

3️⃣ Defense Autonomy & Awareness

Bedrohungen frühzeitig erkennen und autonom darauf reagieren. Genau hier entstehen neue Anforderungen.

• Kraken Robotics $PNG (+0,86 %) – Unterwasseraufklärung und maritime Sensorik

• Exail Technologies $EXA (+0,36 %) – autonome Systeme und Navigationstechnologien

4️⃣ Emerging Defense Technologies

Die spekulativste Ebene des Clusters. Hier geht es um Technologien, die zukünftige Verteidigung grundlegend verändern könnten – von Hochleistungslasern über präzises Timing bis hin zur Quantensensorik.

• nLight $LASR – Hochleistungslaser und Directed Energy

• Frequency Electronics $FEIM (+0,71 %) – Timing- und Synchronisationssysteme für Raumfahrt und Defense

• Infleqtion $INFQ – Quantensensorik und Quantentechnologien

DIBS soll keine statische Landkarte sein. Mein Denkmodell-Board entwickelt sich weiter, wenn sich technologische Engpässe klarer zeigen oder besser strukturieren lassen. Die zentrale Frage bleibt aber dieselbe: Wo entstehen die kritischen Engpässe der Zukunft, und welche Unternehmen sitzen an den entscheidenden Stellen der Wertschöpfung?

Die in der Tabelle genannten Titel sind nur eine Auswahl. Fast alle halte ich im eigenen Depot, viele davon auch in meinen drei Engpässe-wikifolios NextLimits, TechLimits und CoreLimits.

Ich denke, das DIBS-Board hat jetzt, bezogen auf seine Struktur, einen längerfristig gültigen Stand erreicht. Außer, mir fällt an Wochenenden wieder etwas ein 😁