Schon stark!, was da gerade mit dem Altersvorsorgedepot kommt. Endlich mal was, das sich wirklich nach Fortschritt anfühlt und nicht wie die x-te halbherzige Lösung von der Politik, auch wenn es 10 Jahre zu spät kommt.

Im Vergleich zum normalen Depot oder einfach Geld auf dem Konto liegen lassen, macht das Depot einen Unterschied.

Kurz gesagt: Das ist ein staatlich gefördertes Depot, bei dem du Geld investierst (Brutto) auch als Selbständiger und dafür steuerliche Vorteile bekommst, wodurch am Ende mehr für dich übrig bleibt, in dem du Vorsteuer (Brutto) Investierst und eine staatliche Förderung bekommst!

Förderungen:

• Für Einzahlungen bis 360 Euro pro Jahr beträgt der staatliche Zuschuss 50 Cent für jeden eingezahlten Euro, also maximal 180 Euro pro Jahr.

• Für Einzahlungen zwischen 360 Euro und 1.800 Euro pro Jahr beträgt der staatliche Zuschuss 25 Cent je eingezahltem Euro, also maximal weitere 360 Euro pro Jahr.

+Förderung/ Zuschläge bei Kindern

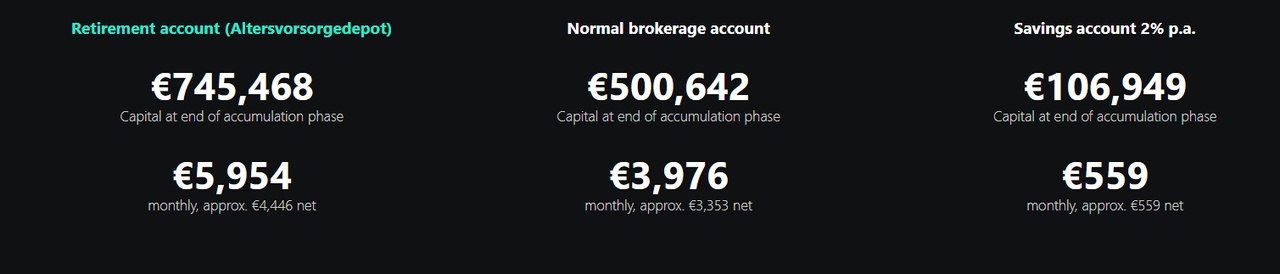

Gerade wenn man sich überlegt, einfach 150€ im Monat reinzupacken (maximale Förderung) oder einmal im Jahr die 1.800€ vollzumachen (direkt im Januar) da kommt über die Jahre schon brutal was zusammen.

Muss man ehrlich sagen: sowas hat man von der Politik lange nicht gesehen.

Aber wie immer gilt: Am Ende entscheiden die Kosten, ob sich das Ganze wirklich lohnt.

Beispiel Ergebnis bei JG 2003, und 180EUR im Monat. Ihr könnt mit Scalalbe auch rumspielen: https://de.scalable.capital/en/retirement-account?fbclid=PAZXh0bgNhZW0CMTEAc3J0YwZhcHBfaWQPNTY3MDY3MzQzMzUyNDI3AAGnvCANxIg1t8QwbSAfc9Yo0wIDheuewP6nJMOHlivlPOflIBUGUutfGIRrZe4_aem_lrZx8swAdYWSSoJXin_agg

Wenn die Rahmenbedingungen so bleiben, würde ich die maximale Förderung mitnehmen, und ich gehe davon aus das die Neobroker sehr gute Gebühren auf den Markt hauen werden.