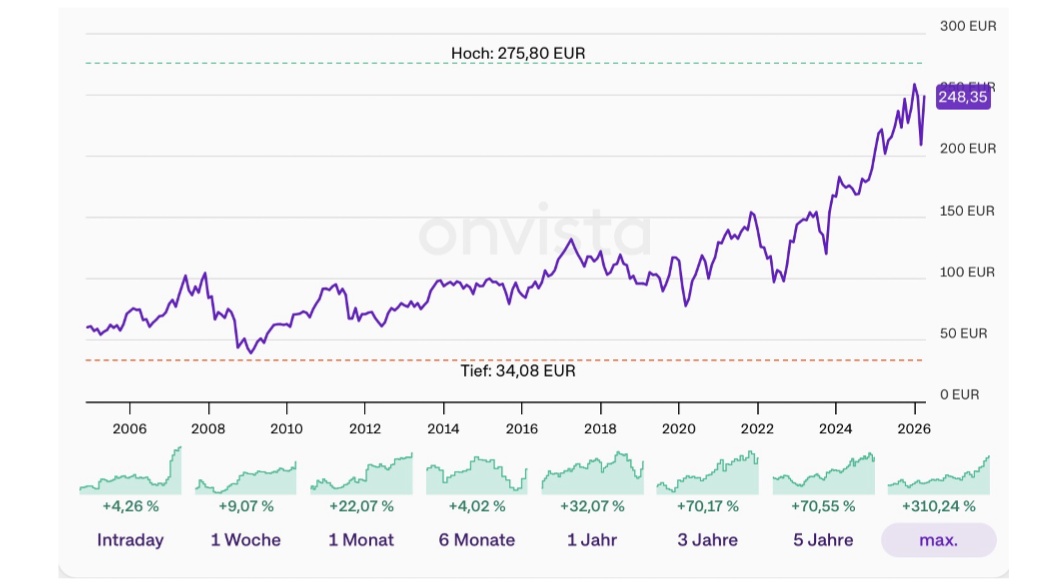

Um diese Frage zu beantworten lohnt es sich erst einmal einen Blick in den Chart zu werfen.

Die Aktie hat seit ihrem Hoch bei ca. 260€ circa 20% verloren (während der Zeit des Abverkaufs durch Beginn des Iran Kriegs) hat jetzt aber wieder richtig angezogen und notiert aktuell bei 248,35€. $SIE (+0,6 %)

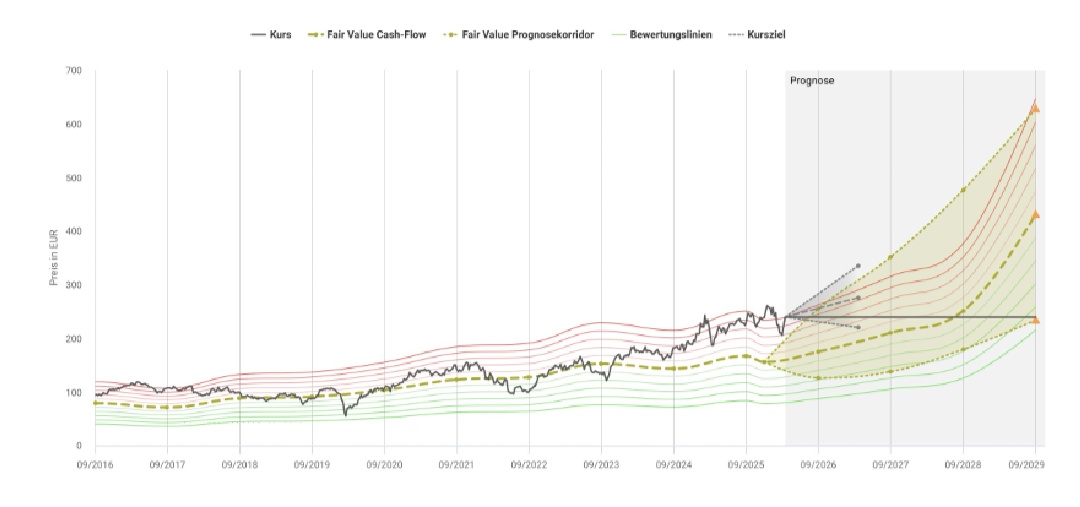

Laut dem Aktienfinder liegt jedoch eine klare Überbewertung vor, sodass der Kurs über 50% über dem fair Value läuft (155€). Wir werden diesen Fall also überprüfen, um zu sehen ob hier ein überteuertes Unternehmen oder ein sehr interessanter Value Pick gekauft wird.

Was macht Siemens eigentlich?

1. Digital Industries: Weltmarktführer für Fabrik-Automatisierung. Siemens liefert die Software und KI, mit der Fabriken (z. B. BMW oder Coca-Cola) autonom und effizient produzieren.

2. Smart Infrastructure: Das Gehirn moderner Gebäude und Stromnetze. Sie sorgen dafür, dass Rechenzentren (KI-Boom!) gekühlt werden und erneuerbare Energien stabil in die Städte fließen.

3. Mobility: Alles rund um den Schienenverkehr. Vom ICE bis zur digitalen Signaltechnik, die Züge ohne neue Gleise im Minutentakt fahren lässt.

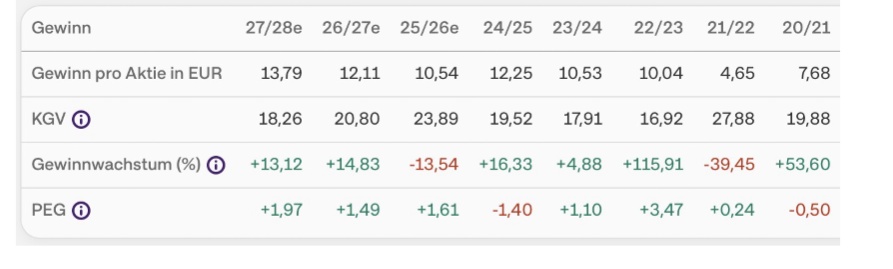

2. Die Zahlen

Tiefen-Check der aktuellen 2026er-Zahlen

1. Umsatzwachstum (7–8 %): Siemens hat die Prognose im Februar 2026 nach einem extrem starken ersten Quartal nach oben präzisiert. Man erwartet nun das Wachstum in der oberen Hälfte der Spanne. Der Treiber ist die „Industrial AI“, die 2026 massiv skaliert.

2. Operative Marge (16,1 %): Dies ist der höchste Wert der Konzerngeschichte. Siemens profitiert davon, dass das margenstarke Software-Geschäft mittlerweile fast 25 % des Gesamtumsatzes ausmacht.

3. Gewinn-Explosion (+15,4 %): Das EPS (Gewinn je Aktie) wird für 2026 aktuell auf 10,70 € bis 11,10 € geschätzt. Das ist ein deutlicher Sprung gegenüber 2025, bedingt durch Effizienzgewinne aus der eigenen KI-Nutzung.

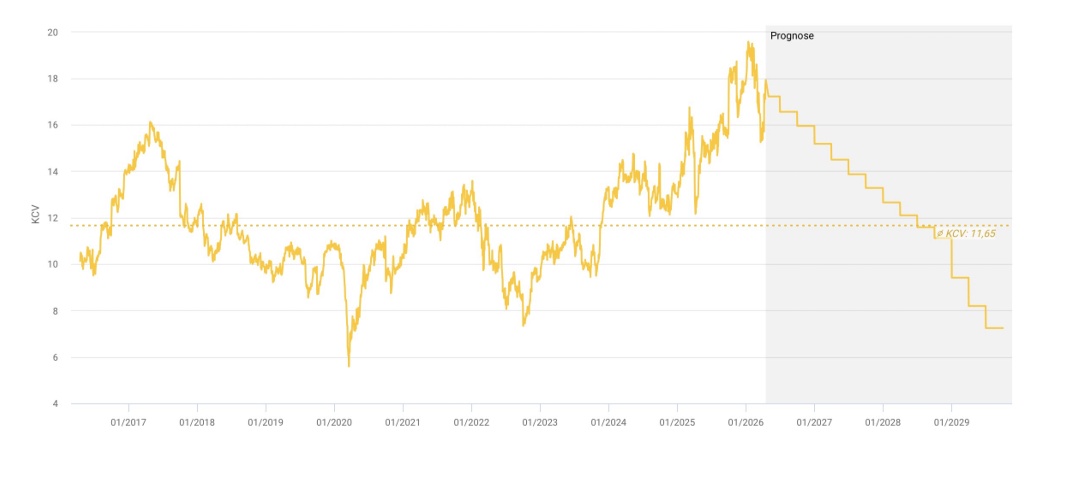

Das aktuelle KCV (Kurs Cashflow Verhältnis) liegt bei 17,92 und damit um ca. 6 Prozentpunkte überhalb des historischen Durchschnitts von 12.

Aus dieser Perspektive sieht die Aktie teuer bewertet aus.

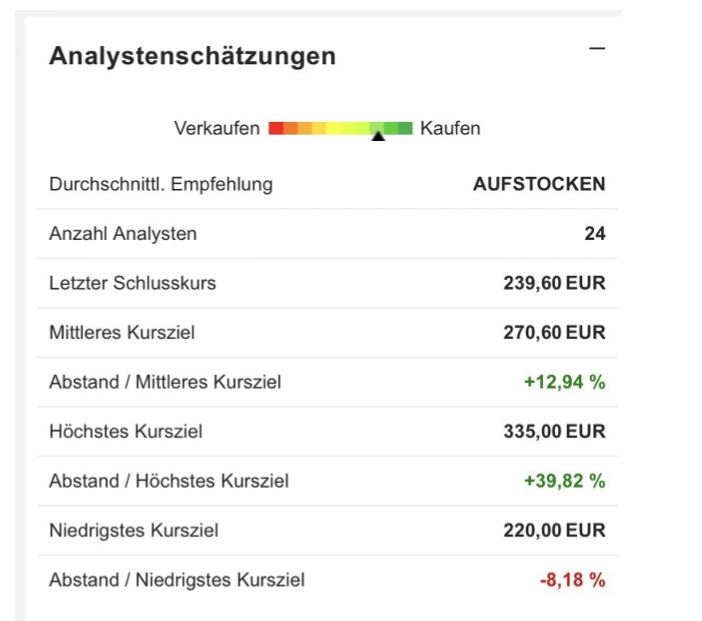

Die Analysten des Marketscreener raten mehrheitlich zum Kauf. Wobei die prognostizierten Kursziele im Schnitt ein Aufwärtspotenzial von 13

% bedeuten.

Wieso ist jetzt aber das Kgv und insbesondere das KCV über dem historischen Durchschnitt. Für mich liegt aktuell keine Überbewertung vor, betrachtet man nämlich nur den Durchschnitt schaut man nur in die Rückspiegel und nicht nach vorne, an der Börse wird aber die Zukunft gehandelt. Und viele Analysten haben die Prognosen auf 300€ hochgeschraubt:

1. Die "SaaS-Falle" beim Cashflow (KCV)

Siemens stellt sein Software-Geschäft (vor allem bei Digital Industries) massiv auf Abonnements (SaaS) um.

• Früher: Ein Kunde hat eine Lizenz für 1 Mio. € gekauft. Das Geld war sofort in der Kasse (niedriges KCV).

• Heute: Der Kunde zahlt 200.000 € pro Jahr über 5 Jahre. Im ersten Jahr fließt viel weniger Cash, obwohl der Vertrag langfristig wertvoller ist (hohes KCV).

• Fazit: Der Cashflow sieht aktuell "schlechter" aus, weil Siemens die Einmalzahlungen gegen planbare, wertvollere Dauereinnahmen tauscht. Das KCV wirkt dadurch künstlich aufgebläht.

2. Margen-Expansion:

Siemens verdient heute pro verdientem Euro deutlich mehr als früher.

• Old Siemens: Viel Hardware, margenschwache Großprojekte, operative Margen um die 10 %.

• New Siemens (2026): Fokus auf Automatisierung und Industrial AI. Die Margen im Industriegeschäft liegen jetzt bei 15,6 % bis 18 %.

• Logik: Ein Unternehmen, das bei gleichem Umsatz 50 % mehr Gewinn macht, verdient logischerweise ein höheres Vielfaches (KGV).

3. Der "Industrial AI"-Bonus

Siemens ist heute kein reiner Maschinenbauer mehr, sondern der Marktführer für den Digitalen Zwilling.

• Im April 2026 wird Siemens an der Börse eher wie ein Tech-Konzern (ähnlich wie Schneider Electric oder Microsoft) bewertet als wie ein klassischer Industriekonzern.

• Tech-Unternehmen haben historisch immer KGVs von 20+, weil sie schneller wachsen und skalierbarer sind.

Allerdings gibt es natürlich auch Risiken:

China-Klumpen: Siemens ist extrem abhängig von China. Geopolitische Spannungen oder eine "China-first"-Politik bei Software könnten den wichtigsten Wachstumsmarkt sofort abwürgen.

• Die Bewertungs-Falle: Siemens wird aktuell wie ein Tech-Konzern bewertet (KGV ~22). Rutscht die Weltwirtschaft in eine Rezession, könnte der Markt sie wieder wie einen "langweiligen" Industriekonzern bewerten (KGV ~14) – das entspräche einem Kurssturz von ca. 35 %.

• SaaS-Durststrecke: Die Umstellung auf Abos sorgt kurzfristig für weniger Cashflow. Wenn gleichzeitig die Konjunktur schwächelt, fehlt das finanzielle Polster aus früheren Einmalzahlungen.

• Big-Tech-Konkurrenz: Giganten wie Microsoft und Amazon drängen mit eigenen Industrie-Cloud-Lösungen in Siemens' Revier. Siemens muss beweisen, dass ihr Branchenwissen wertvoller ist als die reine Rechenpower

der IT-Riesen.

Fazit:

Ich bin selbst in Siemens investiert, weil sie für mich den seltenen Spagat zwischen „alter Industriemacht“ und „neuer Software-Welt“ gemeistert haben. Trotz der berechtigten Risiken – wie der China-Abhängigkeit oder der zyklischen Natur des Geschäfts – sind sie heute perfekt aufgestellt: Sie verkaufen nicht mehr nur die Hardware, sondern das digitale Gehirn der Fabriken und Stromnetze. Damit besetzen sie die absoluten Zukunftsmärkte wie Industrial AI und den Digitalen Zwilling, an denen kein modernes Industrieunternehmen mehr vorbeikommt.

Aktuell liegt keine direkte Unterbewertung vor und ein antizyklisches Einkaufen wie bei Visa und Keyence ist hier nicht möglich. Ich habe aber die niedrigeren Niveaus ausgenutzt, um noch ein bischen aufzustocken und bin langfristig überzeugt.