Guten Morgen meine Lieben,

heute will ich zur Einleitung gar nicht viele Worte schreiben. Und direkt zur Vorstellung voranschreiten.

Wie immer gilt, wir freuen uns über viele Kommentare.

Am 24. März sagte Jensen Huang, der CEO von NVIDIA im Lex-Fridman-Podcast: "Ich glaube, jetzt ist es so weit. Ich glaube, wir haben AGI erreicht." In Bezug auf dieses Szenario finde ich Fabrinet spannend. Wenn wir Huangs Ausblick als Grundlage nehmen, dann sehe ich 3 Gründe, warum sich ein Einstieg bei der Aktie von Fabrinet genau jetzt anbietet: Autonome KI-Agenten und die von Huang skizzierte Zukunft erfordern riesige GPU-Cluster. Das absolute Nadelöhr dieser Rechenzentren ist mittlerweile nicht mehr nur der Chip selbst, sondern die Kommunikation der zehntausenden GPUs untereinander. Fabrinet ist der unangefochtene Weltmarktführer in der hochpräzisen Fertigung von optischen Transceivern und Kommunikationskomponenten. Ohne die von Fabrinet gefertigten optischen Verbindungen können die Datenströme, die für AGI-ähnliche Workloads nötig sind, schlichtweg nicht transportiert werden.

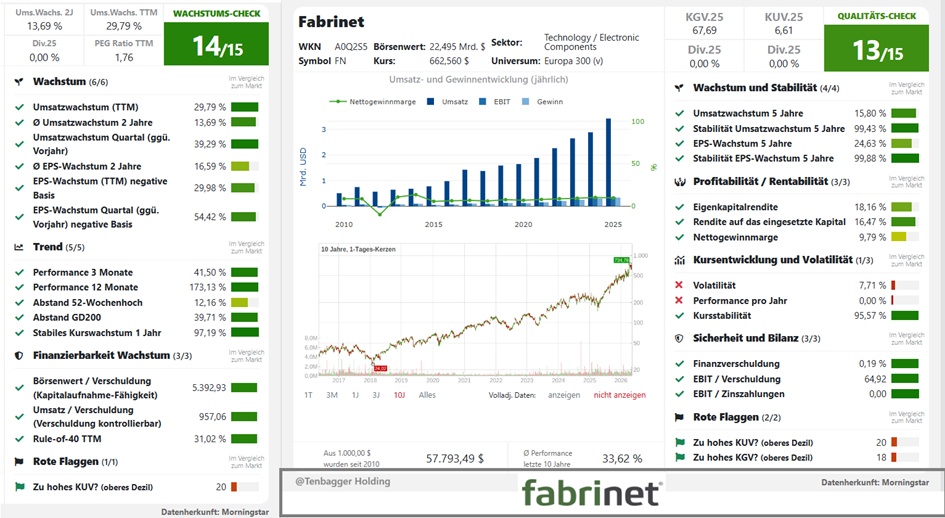

Huang prognostizierte im Zuge seiner AGI-Aussagen eine Chip-Nachfrage von 1 Billion USD bis 2027. Fabrinet ist ein primärer Auftragsfertiger für die optischen Netzwerklösungen von NVIDIA, allerdings mit einer deutlich moderateren Bewertung als viele Chip-Designer. Für das Geschäftsjahr 2027 liegt das KUV bei 4,1 und das KGV bei 37.

Mit der rasant steigenden Rechenleistung geraten herkömmliche Kabel in Rechenzentren endgültig an ihre physikalischen Grenzen. Die Zukunft gehört die Silizium-Photonik und Co-Packaged Optics, bei denen Licht zur Datenübertragung direkt auf oder extrem nah an den Chip gebracht wird. Das Packaging dieser Bauteile erfordert eine unfassbare Präzision auf mikroskopischer Ebene. Fabrinet hat sich über Jahre einen großen technologischen Burggraben in dieser hochkomplexen Nische aufgebaut. Das bindet Kunden langfristig.

Darum sehe ich bei Fabrinet mittelfristig weiteres Potenzial!

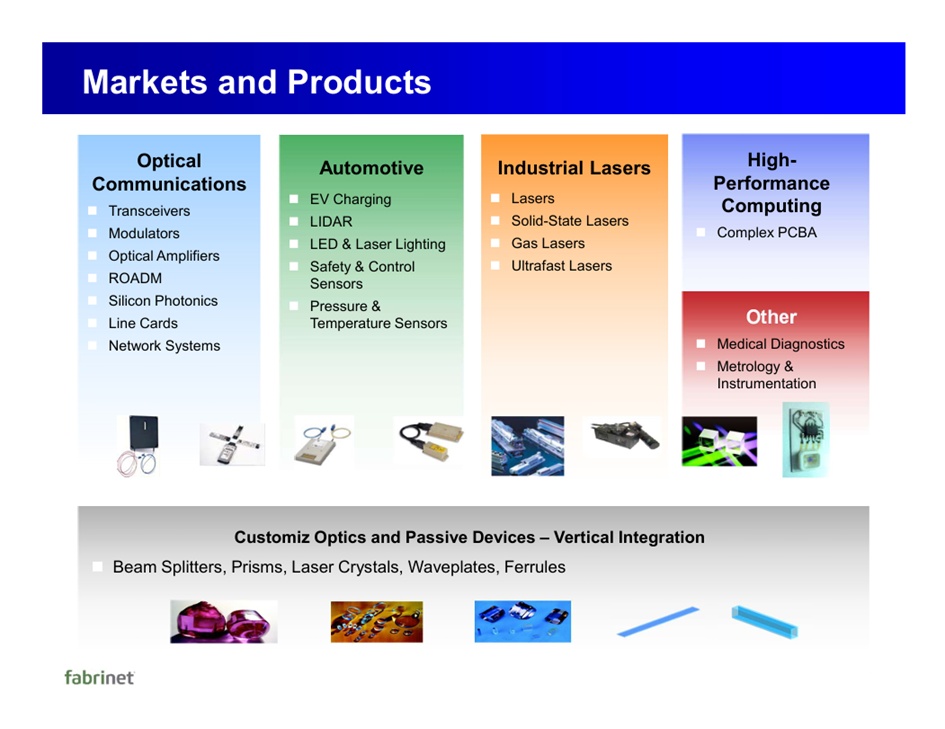

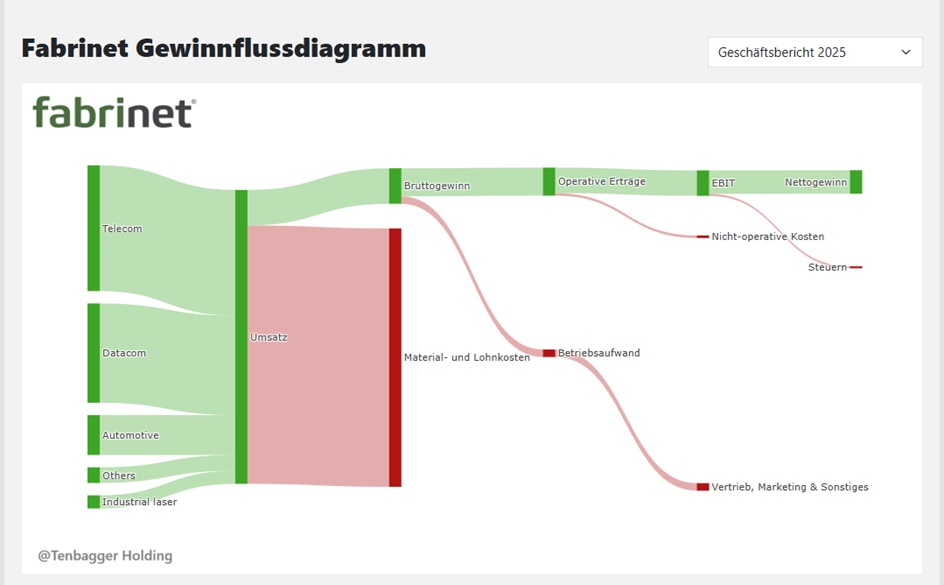

Fabrinet ist ein Anbieter fortschrittlicher optischer Verpackungen und präziser optischer, elektromechanischer und elektronischer Fertigungsdienstleistungen für Erstausrüster komplexer Produkte wie optische Kommunikationskomponenten, Module und Subsysteme, Automobilkomponenten, Industrielaser, medizinische Geräte und Sensoren. Das Unternehmen bietet eine Reihe fortschrittlicher optischer und elektromechanischer Fähigkeiten über den gesamten Herstellungsprozess hinweg, einschließlich Prozessdesign und -entwicklung, Lieferkettenmanagement, Fertigung, komplexe Leiterplattenbestückung, fortschrittliche Verpackung, Integration, Endmontage und Prüfung. Das Unternehmen konzentriert sich in erster Linie auf die Kleinserienproduktion einer Vielzahl von hochkomplexen Produkten. Darüber hinaus entwirft und fertigt das Unternehmen anwendungsspezifische Kristalle, Linsen, Prismen, Spiegel, Laserkomponenten und Substrate (kundenspezifische Optiken) sowie andere kundenspezifische und Standardprodukte aus Borosilikat, klarem Quarzglas und synthetischem Quarzglas (kundenspezifisches Glas).

Mitarbeiterzahl: 16.457

05,05,2026

Kurz-Zusammenfassung des Berichts

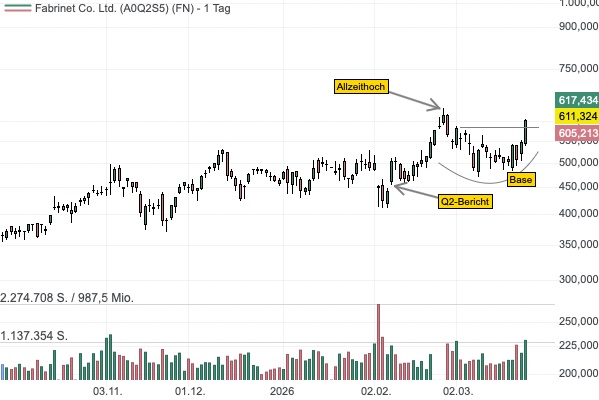

Die Fabrinet‑Aktie ist trotz besser als erwarteter Umsätze im Q3 um 12,88 % gefallen. Das Unternehmen meldete:

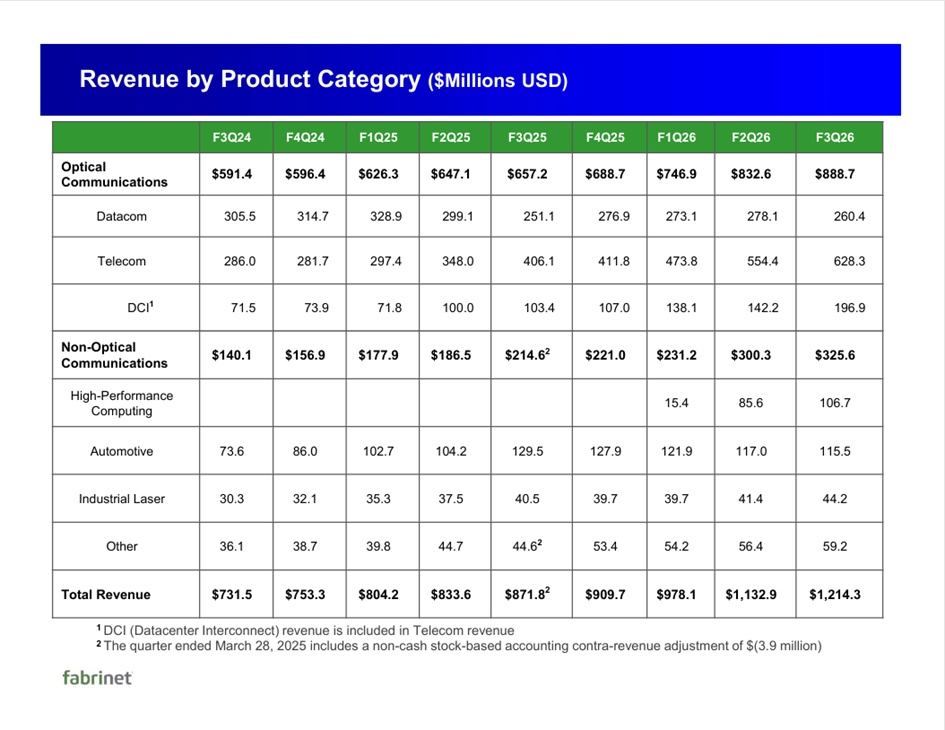

- Umsatz: 1,21 Mrd. USD → +39 % YoY, +7 % QoQ → 37 Mio. USD über Analystenschätzungen

Der starke Treiber war das Telekommunikationssegment:

- +55 % YoY, +13 % QoQ

- Besonders stark: Data Center Interconnect → 197 Mio. USD, +91 % YoY, +39 % QoQ

Warum fällt die Aktie trotzdem?

Der Ausblick für Q4 enttäuschte. Grund: anhaltende Lieferengpässe, die das Wachstum bremsen.

- Rund 150 Mio. USD HPC‑Umsatz verschieben sich ins nächste Quartal.

- Datacom und HPC liefen schwächer als erwartet.

Was sagen Analysten?

Barclays:

- Positives Q3, aber Q4‑Ausblick limitiert das Potenzial.

- Lieferengpässe bleiben das Hauptproblem.

Rosenblatt:

- Kursziel erhöht: 715 → 750 USD

- Sehr optimistisch für OCS und CPO

- Fabrinet investiert gezielt in fortschrittliches Packaging

- Minderheitsbeteiligung an Raytek Semiconductor stärkt die Position im CPO‑Ökosystem.

Wolfe Research:

- Ergebnisse insgesamt positiv

- Aber: Rückgang im Datacom‑Segment könnte Anleger enttäuschen

- Hervorgehoben: neue Hyperscaler‑Deals, Amazon‑Auftrag, Ausbau der Fertigungskapazitäten

04. Mai 2026

Fabrinet gibt Finanzergebnisse für das Geschäftsjahr 2026 für das dritte Quartal bekannt

Microsoft PowerPoint - Fabrinet Investor Deck May 2026 v2.pptx

Geografische Umsatzverteilung:

2025 (USD)

U.S. 1,47 Mrd.

Israel 993 Mio.

India 324 Mio.

U.K. 156 Mio.

Hong Kong 101 Mio.

Other Europe 81,69 Mio.

Thailand 57,37 Mio.

China 56,36 Mio.

Singapore 52,54 Mio.

Germany 43,89 Mio.

Japan 37,54 Mio.

Malaysia 32,4 Mio.

Other North America 6 Mio.

Other Asia-Pacific and Oth 2,94 Mio.

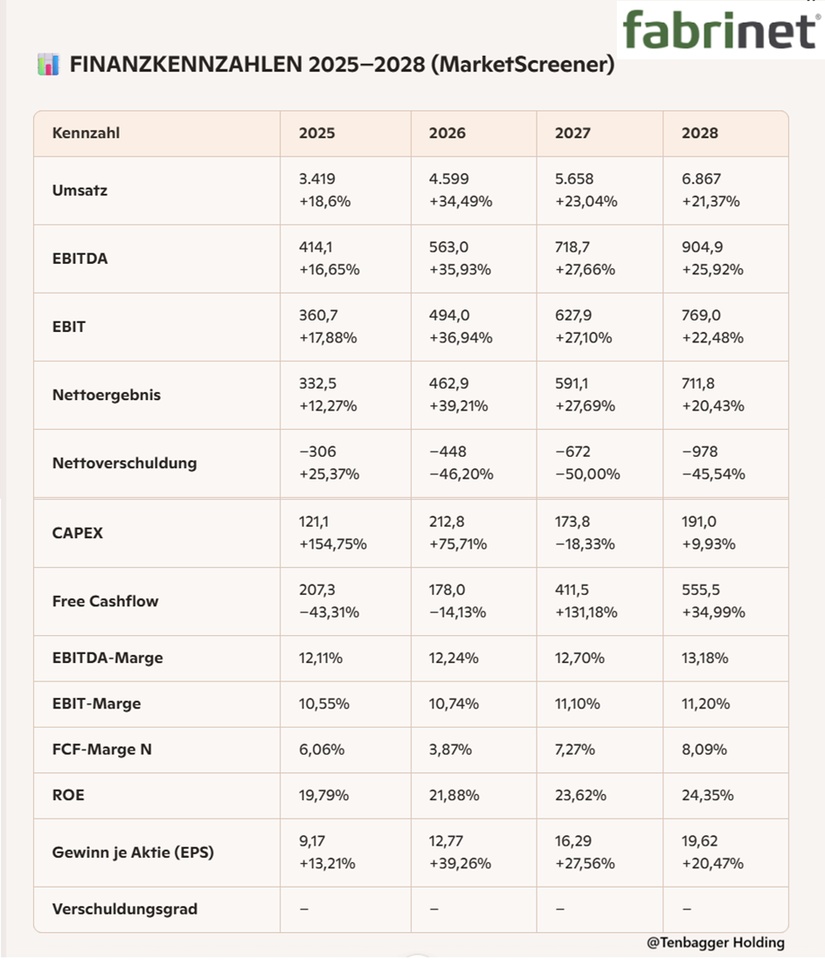

🧑💻 Juan‑Fazit zu den Finanzkennzahlen 2025–2028

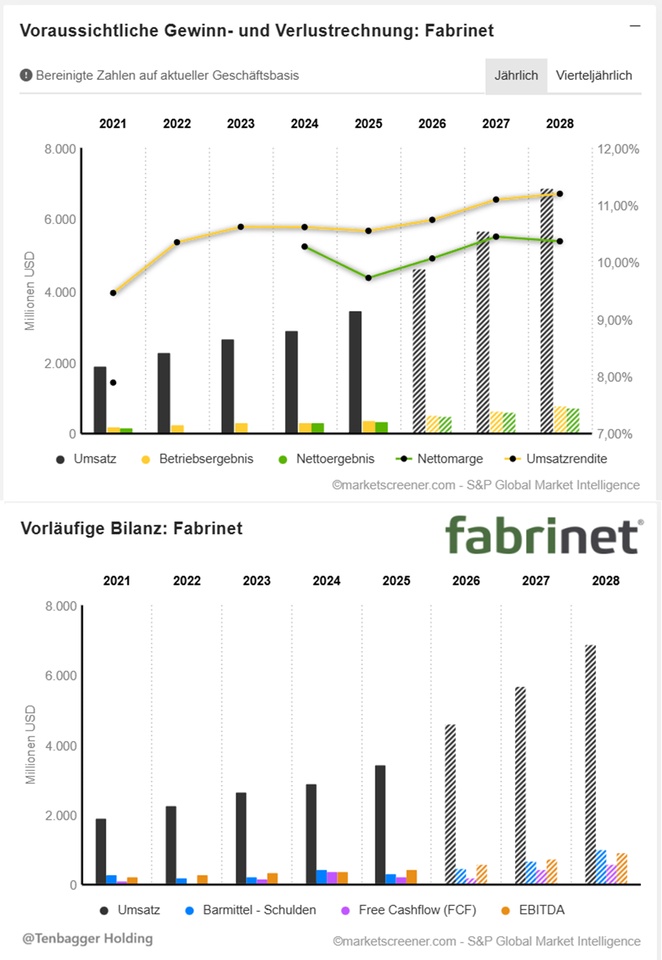

Fabrinet liefert hier ein Zahlen‑Setup, das schon fast unverschämt sauber aussieht. Der Laden wächst nicht nur — er beschleunigt. Umsatz, EBITDA, EBIT, Nettoergebnis: alles zieht Jahr für Jahr zweistellig an, und 2026 ist ein regelrechter Turbo‑Boost.

Die Margen? Stabil stark und leicht steigend. Das ist selten bei so hohem Wachstum.

Der Free Cashflow springt ab 2027 brutal nach oben — genau das Muster, das du bei künftigen Compoundern sehen willst.

Die Nettoverschuldung? Eigentlich keine. Fabrinet baut jedes Jahr mehr Netto‑Cash auf. Das ist wie ein eingebauter Sicherheitsgurt für die Bewertung.

ROE steigt kontinuierlich → das Management weiß, wie man Kapital skaliert

EPS wächst sauber zweistellig → Shareholder‑Value‑Maschine.

Kurz gesagt: Fabrinet sieht aus wie ein Unternehmen, das gleichzeitig wächst, effizienter wird und finanziell immer stärker dasteht. Für mich schreit das nach: „High‑Quality‑Compounder im Aufbau“. Hoodie‑approved.“

Marktwert 22.260

Anzahl der Aktien (in Tausend) 35.830

Datum der Veröffentlichung 18,08,2025

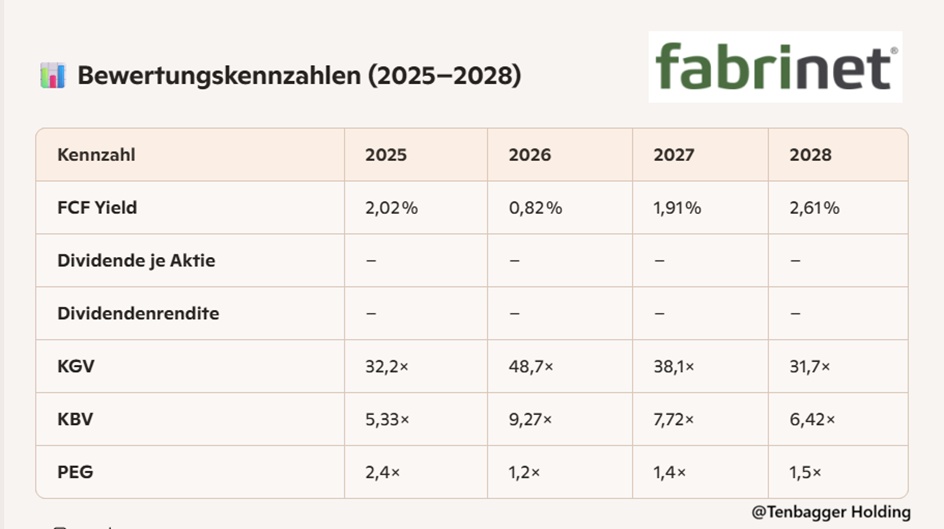

🧑💻 Juan‑Fazit zu den Bewertungskennzahlen

„Also… die Bewertung von Fabrinet ist so ein bisschen wie ein High‑End‑Chip: teuer, aber nicht ohne Grund. Das KGV wirkt auf den ersten Blick knackig, aber das EPS‑Wachstum rechtfertigt viel davon.

Der PEG zwischen 1,2 und 1,5 zeigt: Das ist kein Schnäppchen, aber auch kein überhitzter Hype — eher Quality‑Growth zum fairen Preis.

Das KBV steigt zwar kurz an, fällt dann aber wieder sauber zurück, was zeigt, dass das Eigenkapital stark mitwächst. Der FCF‑Yield ist 2026 niedrig, aber ab 2027 zieht er kräftig an — genau das Muster, das du bei einem zukünftigen Compounder sehen willst.

Kurz gesagt: Fabrinet ist nicht „billig“, sondern hoch bewertet, aber fundamental sauber untermauert. Ein klassischer Fall von: Qualität kostet — und liefert dafür auch.“

Performance:

1 Woche -12,07 %

1 Monat +1,82 %

6 Monate +38,33 %

1 Jahr +198,55 %

3 Jahre +564,54 %

5 Jahre +628,77 %

7 Jahre +953,73 %

10 Jahre +1.701,33 %

KURS: 548,60€ 12,05,2026 um 9:42 Uhr