Hier kommt mal ein Update zu Kraken Robotics und meiner Recherche zu der Übernahme der Covelya Group.

Durch die Übernahme der britischen Covelya Group für einen Gesamtwert von 615 Mio. USD (finanziert durch 480 Mio. USD Baranteil und 135 Mio. USD in Aktien) gelingt Kraken Robotics der Sprung vom spezialisierten Sensor-Hersteller zum vertikal integrierten Unternehmen in der Unterwassertechnologie. Diese Übernahme geht mit einer Verwässerung von ca 21% der bestehenden Aktionäre einher. Wie diese Verwässerung einzuordnen ist werde ich später kurz einordnen und was genau da übernommen wurde kurz vorstellen. Mir geht es dabei vor allem darum, wie sich die finanziellen Kennzahlen, Unsatz- und Gewinnziele sowie Kundenlandschaft verändern. Aber fangen wir mal an:

Wer ist Covelya? Kurzer Überblick

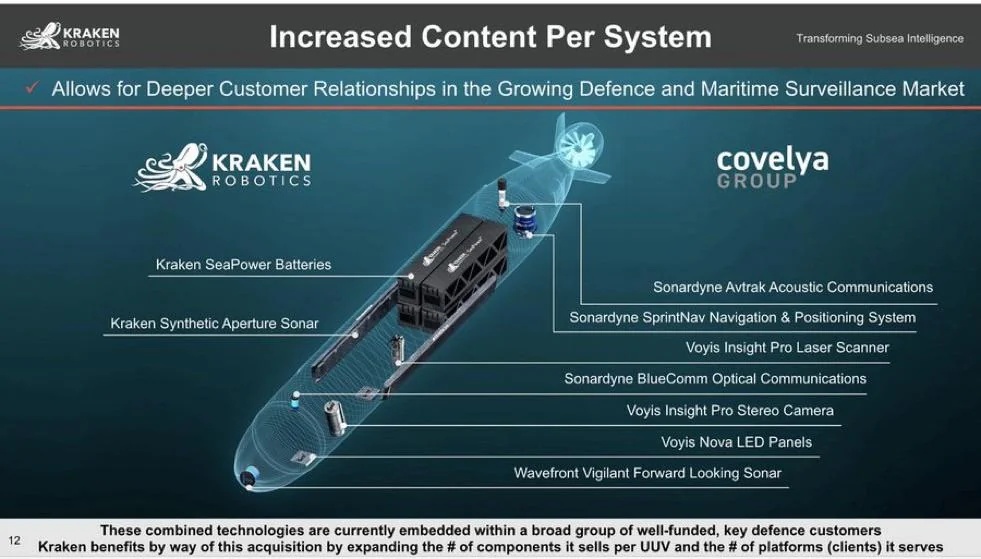

Um das Ausmaß dieser Übernahme zu verstehen, muss man sich das Portfolio der Covelya Group ansehen. Covelya Group ist ein Gruppe aus marktführenden Unternehmen der maritimen Technologie mit über 750 Mitarbeitern und zwölf Standorten weltweit.

Zu den Tochterunternehmen zählen:

- Sonardyne: Das Herzstück der Gruppe. Sonardyne ist Weltmarktführer für akustische Unterwasser-Navigation, Positionierung und Kommunikation. Ihre Technologie ist der „Goldstandard“ für die Offshore-Energiebranche und moderne, westliche Marinen.

- Voyis: Spezialist für hochauflösende optische Sensoren und Laser-Scanner, die Millimeter-genaue 3D-Modelle des Meeresbodens und von Unterwasser-Strukturen (z. B. Pipelines) erstellen.

- Wavefront Systems: Experten für Sonarsysteme zur Hindernisvermeidung und Taucherdetektion.

- EIVA: Anbieter von Software- und Hardwarelösungen für die effiziente Kartierung und Vermessung der Meere.

Da Covelya deutlich größer ist, als Kraken Robotics holt man sich mit der Übernahme auch zahlreiche namhafte Kunden an Bord. Zu den größten Kunden von Covelya zählen Shell, BP, TotalEnergies, ExxonMobile die US Navy, Australian Navy, die UK Royal Navy und Unternehmen wie Oceaneering. Durch diese Übernahme kontrolliert Kraken Robotics nun die gesamte Wertschöpfungskette – von den Sonar/Lasersystemen über die maritime Navigation bis hin zur Energieversorgung durch SeaPower-Batterien.

Bedeutung - massiver Ausbau des Burggraben

Die Marktanteile nach der Fusion schaffen eine nahezu monopolartige Stellung in kritischen Segmenten:

- Unterwasser-Navigation: Kraken/Sonardyne kontrollieren nun geschätzt 40 % bis 60 % des globalen Marktes für High-End-Positionierung.

- Synthetic Aperture Sonar (SAS): (Unterwasser-Sonarsysteme)Hier ist Kraken mit ÜBER 70 % Marktanteil der dominante Akteur.

- Präzisions-Inspektion: Im Bereich Laser-Scanning hält das Unternehmen nun ca. 30 % bis 50 % der weltweiten Kapazitäten.

Nochmal vor die Augen führen, Kraken Robotics kontrolliert nun in allen wichtigen Bereichen der Unterwassertechnologie zwischen 30% bei Laser-Scannern und über 70% (!) bei Sonarsystemen des weltweiten Marktes!

Es gibt nach der Übernahme kein vergleichbares Unternehmen in dem Bereich Unterwassertechnologie, das ein derartige Stellung besitzt. Kraken Robotics bildet durch die Integration von Covelya eine monopolartige Stellung im Bereich der modernsten Technologie für die Ozeane.

Es gibt zwar viele Unternehmen, die einen gewissen Teil dieser Technologie ebenfalls vermarkten, aber es gibt keinen Konkurrenten, der eine derartige Kontrolle über die gesamte Wertschöpfung in dem Bereich besitzt. Das zeigt sich auch in den Zahlen:

Die Zahlen: Umsatz- und Gewinnentwicklung bis 2028 (Schätzung)

Während Kraken im Jahr 2024 noch einen Umsatz von rund 70 Mio. USD auswies, befördert die Fusion das Unternehmen in eine neue Größenordnung:

- 2025 (vorläufig): Ca. 115 Mio. USD (rein organisches Wachstum).

- 2026 (+Übernahme): Erwarteter Umsatz von 495 Mio. USD nach Integrierung von Covelya. (Knapp 300 Mio des Umsatzes stammen dabei von Covelya)

- 2027 (geschätzt): Anstieg auf 620 Mio. USD, getrieben durch stärkere Integration von Covelya und Großaufträge im Verteidigungssektor.

- 2028 (Ziel): Das Unternehmen peilt die Marke von 800 Mio. USD Umsatz an.

-> von 70 Mio USD im Jahr 2024 zu 800 Millionen USD an Umsatz bis 2028 ist mehr als eine Verzehnfachung des Umsatzes in vier Geschäftsjahren!

Die EBITDA-Marge (inklusive der Übernahme) soll von 22,7 % im Jahr 2024 auf 25 % im Jahr 2026 und durch Synergieeffekte von jährlich 15 Mio. USD bis 2028 auf über 31 % steigen.

Trotz der Verwässerung durch die Kapitalerhöhung wird eine Verdopplung des Gewinns pro Aktie (EPS) auf ca. 0,12 USD bis Ende 2027 prognostiziert.

Übernahmepreis

Für einen Kaufpreis von 615 Mio. USD sichert sich Kraken Robotics ein Unternehmen, das bereits heute einen stabilen Jahresumsatz von rund 275 Mio. USD erwirtschaftet und eine starke EBITDA-Marge von etwa 28 % in die Bilanz einbringt. Nur mal zum Vergleich, Kraken Robotics selbst hat im letzten Jahr selbst nicht mal 200 Mio USD Umsatz erwirtschaftet und ist mit 22,7% Marge auch nicht so profitabel.

Bewertungstechnisch hat Kraken hier extrem profitiert: Bei einem EV/Sales-Multiple von ca. 2,2x und einem geschätzten Übernahme-KGV von 14 bis 16 (basierend auf dem Nettogewinn von Covelya) liegt der Preis deutlich unter den Multiples, die Kraken selbst am Markt hat. Ihr müsst euch das mal vorstellen.

Covelya wird zu einem KGV von 14-16 übernommen - an der Börse wäre man sicherlich bereit, für das organische Wachstum des Unternehmens von über 20 % ein KGV von 60-70 zu zahlen und das Management von Kraken Robotics hat das erkannt. Dieser Bewertungs-Arbitrage-Effekt bedeutet, dass Kraken „günstige“ Erträge einkauft, die an der Börse sofort mit dem höheren Wachstums-Premium von Kraken neu bewertet werden. Damit kauft man nicht nur die Technologie und Marktanteile, sondern sorgt für einen unmittelbaren Wertzuwachs.

Verwässerung der Aktionäre

Um die Übernahme der Covelya Group zu finanzieren, hat Kraken Robotics im März 2026 eine Kapitalerhöhung durchgeführt, die zur Ausgabe von rund 47,4 Millionen neuen Aktien führte. Zusammen mit der Aktienkomponente für die Verkäufer erhöht sich die Gesamtzahl der ausstehenden Aktien um etwa 21%, was für bestehende Aktionäre eine entsprechende prozentuale Verwässerung bedeutet. Das Management selbst sagt, dass die Übernahme sofort gewinntreibend ist und dass dieser Schritt als „accretive“ eingestuft wird, da der massive Zuwachs an Umsatz und EBITDA den Verwässerungseffekt bereits ab 2027 vollständig überkompensieren soll. Denn während die Verwässerung bei rund 20% liegt, legt der Umsatz von Kraken durch die Übernahme um mehrere 100% zu! Ich bin zwar natürlich nicht super happy, dass mein Anteil an Kraken Robotics kleiner geworden ist, sehe durch den massiven Ausbau jedoch deutlich mehr Chancen als Risiken

Bewertung

Bewertungstechnisch wird Kraken aktuell mit einem KGV (2026e) von ca. 125x gehandelt (wenn man den Gewinn von Covelya nicht mit einrechnet). Was zuerst hoch erscheint, relativiert sich durch das enorme Gewinnwachstum und ein EV/EBITDA-Verhältnis von etwa 20x, was für einen Marktführer im High-Tech-Verteidigungsbereich mit deutlich über 30 % Wachstum pro Jahr meiner Meinung nach gerechtfertigt ist. Und weil der Gewinn durch die Margensteigerung überproportional steigt, sinkt das KGV in 2027 deutlich Richtung 60…

Aktuelle Treiber: Situation im Iran

Die aktuelle Sicherheitslage, insbesondere der Konflikt im Iran und die damit verbundene Gefährdung der Straße von Hormus, hat maritime Sicherheit erneut zur Priorität der NATO-Staaten gemacht. Der Schutz kritischer Infrastruktur (Pipelines, Datenkabel) ist ohne die autonome Technologie von Kraken nicht mehr leistbar.

Der Iran hat ja zum Teil die Straße von Hormus mit Seeminen blockiert - bei der Beseitigung von Seeminen ist der Einsatz von Unterwasserrobotern maßgeblich. Dadurch werden die Soldaten der Marine nicht der unmittelbaren Gefahr ausgesetzt, sondern können aus der Entfernung die Seeminen entschärfen…

Fazit

Die Übernahme von Covelya macht Kraken Robotics zum unverzichtbaren Unternehmen der westlichen, maritimen Welt. Mit einer stabilen Bilanz (402,5 Mio. USD Bruttoerlös aus der letzten Kapitalerhöhung) und einer dominierenden Marktstellung ist das Unternehmen hervorragend positioniert, um von den massiv steigenden Investitionen in die maritime Souveränität zu profitieren. Natürlich gehen mit einer Übernahme auch immer das Risiko einher, denn die Integration könnte fehlschlagen. Meiner Meinung nach überwiegen die Chancen hier jedoch deutlich und ich bin von Kraken Robotics noch überzeugter als vorher. Das Unternehmen wächst stark und ist technologisch führend aufgestellt. Ich sehe in naher Zukunft Kurse von deutlich über 10 Euro als wahrscheinlich und werde die Aktie weiter halten.

Meine ausführliche Analyse zu Kraken Robotics und anderen Aktien findet ihr bei mir im Profil und hier:

Schreib mir doch gerne, wie ihr die Übernahme seht und ob ich irgendwas wichtiges vergessen habe…

LG Kleinanleger 😊