Hallo meine Lieben,

heute stellen wir euch mal ein Unternehmen nach den Zahlen vor.

Viele sagen ja vor den Zahlen zu kaufen, wäre ein wenig wie Lotterie.

Deshalb heute ein Unternehmen welches gut abgeliefert hat.

Haltet ihr den Zeitpunkt jetzt nach den Zahlen zu kaufen für gut?

05,05,2026

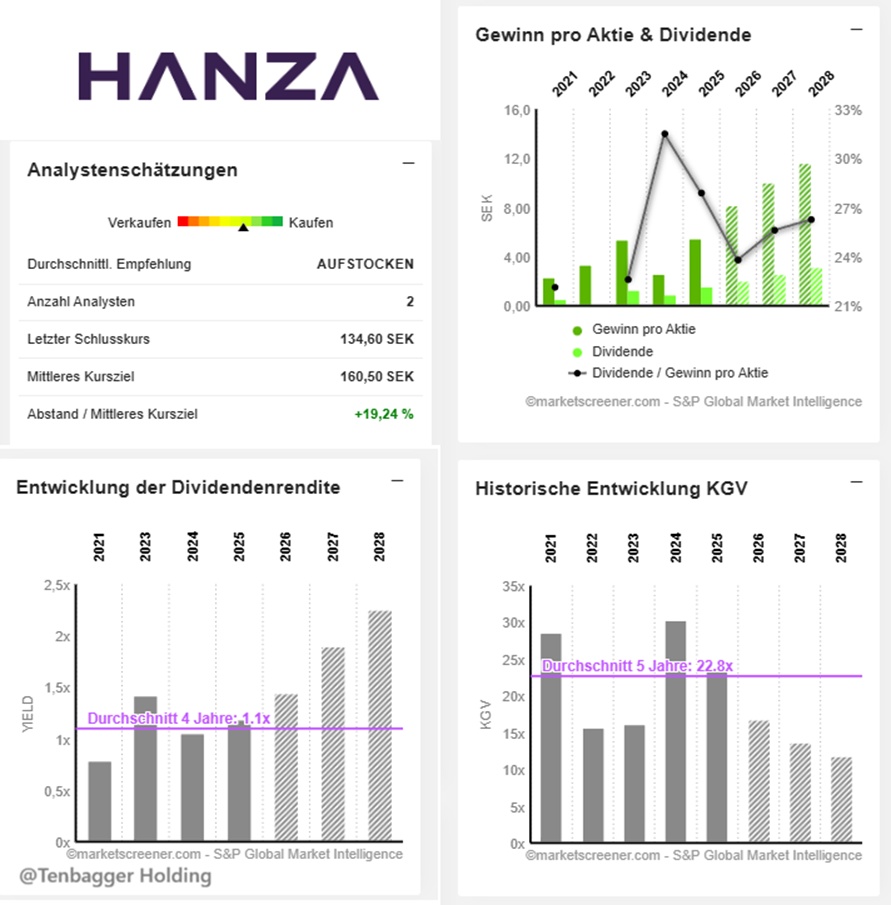

🧾 Kurz‑Fazit Q1‑Bericht HANZA AB

- Gewinn: 128 Mio. SEK (Vorjahr: 40 Mio. SEK) → +220 % Anstieg

- EPS: 2,08 SEK je Aktie (Vorjahr: 0,90 SEK) → bereinigt: 2,15 SEK

- Umsatz: 2,646 Mrd. SEK (Vorjahr: 1,326 Mrd. SEK) → +99,5 % Wachstum

💬 Juan‑Fazit

„HANZA liefert ein explosives Q1 – Umsatz verdoppelt, Gewinn verdreifacht, Skalierung läuft perfekt.“

Hanza AB, ehemals Hanza Holding AB, ist ein in Schweden ansässiges Fertigungsunternehmen. Das Unternehmen bietet seinen Kunden eine Kombination aus Beratung und maßgeschneiderten Fertigungslösungen in den Bereichen Mechanik und Elektronik. Die Aktivitäten des Unternehmens sind in drei Geschäftsbereiche unterteilt: Das Segment Hauptmärkte, das Produktionscluster innerhalb oder in der Nähe von Hanzas primären geografischen Kundenmärkten umfasst, zu denen Schweden, Finnland, Norwegen und Deutschland gehören; Das Segment Sonstige Märkte, das Produktionscluster außerhalb von Hanzas primären geografischen Kundenmärkten umfasst. Es umfasst die Produktionscluster von HANZA in den baltischen Staaten, Mitteleuropa und China; und das Segment Geschäftsentwicklung, das hauptsächlich konzernweite Funktionen innerhalb der Muttergesellschaft sowie konzernweite Projekte und Funktionen umfasst, die nicht den anderen beiden Segmenten zugeordnet sind. Hanza AB wurde 2008 gegründet und hat Niederlassungen in Schweden, Finnland, Estland, Polen, der Tschechischen Republik, Deutschland und China.

Mitarbeiterzahl: 3.431

Die Fabriken befinden sich in sogenannten Fertigungsclustern strategisch nahe beieinander, um Synergien zwischen den verschiedenen Technologien zu nutzen und kürzere Lieferzeiten, weniger Transporte, geringere Emissionen und niedrigere Gesamtkosten zu ermöglichen.

Mit einer Gesamtproduktionsfläche von 170.000 Quadratmetern – verteilt auf 18 Fabriken in sieben Ländern in Europa und Asien – bietet Hanza die komplette Entwicklung und Fertigung in den Bereichen Elektronik, mechanische Bearbeitung, Blechverarbeitung, Schwermechanik, Kabelbäume und komplexe Montage.

HIGHLIGHTS 2025

- FEB: Neue Fabrik in Schweden eingeweiht 8.800 qm Montagehalle in Töcksfors, verbesserter Ablauf und Effizienz.

- MAR: Erwerb von Leden abgeschlossen Geschlossener Erwerb von Leden, Stärkung der Mechanik in Finnland/Estland (einschließlich 21.000 m² Oulainen)

- MAR: Verteidigungsprogramm LYNX gestartet Als Reaktion auf eine neue geopolitische Situation mit einem speziellen Programm, das auf die Verteidigungsindustrie abzielt.

- JUL: Vereinbarung zum Erwerb von Milectria, einem führenden Hersteller von elektrischen Geräten und Systemen für die Verteidigungsindustrie

- OCT: Milectria-Übernahme abgeschlossen

- OKT: Vereinbarung zum Erwerb von BMK (~1.500 Mitarbeiter; ~3,3 Mrd. SEK Umsatz pro Jahr), Abschluss des HANZA-Strategieplans 2025 und Positionierung von HANZA unter den größten börsennotierten Auftragsherstellern Europas.

- NOV: Neue Fabrik in Finnland 10.000 m² in Oulainen, Finnland zur Unterstützung der weiteren Kapazitätserweiterung.

- DEZ: Neue Fabrik in Schweden Fabrikerweiterung in Mechanics Årjäng, Schweden abgeschlossen

- JAN 2026: BMK-Akquisition abgeschlossen

Die Übernahme des deutschen Unternehmens BMK macht HANZA zu einem der größten börsennotierten Auftragsfertiger Europas.

- JAN 2026: Lieferant des Jahres HANZA als Lieferant des Jahres von 3M im Wettbewerb mit über 6.000 Lieferanten ausgezeichnet.

- HANZA wurde zum Saab-Lieferanten des Jahres gewählt

Ausblick HANZA. Jahresabschlussbericht 2025 BMK etabliert eine neue Plattform in Deutschland. Strukturelle Trends unterstützen unsere Richtung. Das LYNX-Programm (Verteidigung und Sicherheit) wird voraussichtlich neue Marktchancen schaffen

Qi 2026

Year-End-Report 2025

Geografische Umsatzverteilung:

2025 (SEK)

Schweden 2,32 Mrd.

Finland 1,49 Mrd.

Germany 585 Mio.

Other Europe Union 482 Mio.

Norway 280 Mio.

Estonia 237 Mio.

The Rest of Europe 167 Mio.

Poland 164 Mio.

North America 141 Mio.

Elsewhere in The W 90 Mio.

The Czech Republic 70 Mio.

🔧 Juan‑Fazit (kurz & direkt)

„Hanza liefert ein Bilderbuch‑Wachstum: Umsatz hoch, Margen hoch, Cashflow hoch — und die Verschuldung fällt wie ein Stein. 2026 ist der große Sprung, 2027–2028 die Qualitätsphase. Für mich sieht das nach einem sauber skalierenden Industrie‑Champion aus.“

„Hanza wächst brutal, verbessert die Margen und baut die Schulden rasant ab. Das ist die Art von industriellem Compounder, die der Markt liebt.“

Marktwert: 8.453

Anzahl der Aktien (in Tausend) 62.798

Datum der Veröffentlichung 24,02,2026

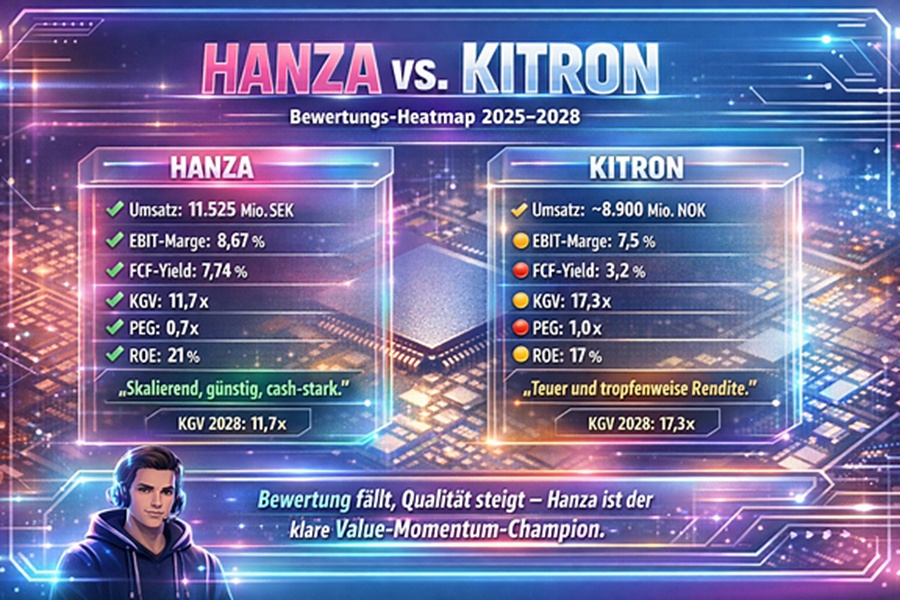

„Bewertung fällt schneller als die Gewinne steigen — genau die Mischung, die den Markt anzieht.“

HANZA $HANZA (+1,81 %)

KITRON $KIT (+1,12 %)

„Hanza zieht Kitron davon – stärkeres Wachstum, bessere Margen, doppelte Cash‑Power.

Kitron bleibt solide, aber Hanza ist längst im Value‑Momentum‑Orbit.“

KURS: 16,62€ (07,05,2026 um 13:26 Uhr) @Raketentoni