Ich bin aktuell in Bangkok/ Thailand für ein Auslandsstudium und finde Grab faszinierend.

$GRAB (-0,36 %) vereint: Günstiger Transport (Uber) + Duck (Essen Lieferung) + Bezahlsystem (PayPal)

Hier ein kurzer Einblick + bald ggf. noch eine längere Analyse

1. Unternehmensprofil

Grab ist die führende Super-App in Südostasien mit den Segmenten Ride-Hailing, Essenslieferung, digitale Zahlungen und Finanzdienstleistungen. Mit nur ~6 % Marktpenetration und einem ARPU von 17 USD besteht erhebliches Skalierungspotenzial.

2. Marktumfeld

- Makro: Südostasien weist deutlich höhere BIP-Wachstumsraten als westliche Märkte auf.

- Demografie: Junge, digitalaffine Bevölkerung; hohe Smartphone-Durchdringung.

- Digital Payment Boom: Region zählt zu den weltweit führenden Märkten bei mobilen Zahlungen.

3. Wachstumstreiber

- Finanzdienstleistungen: Ausweitung vom Fahrerkreditgeschäft auf Konsumenten- und Händlerkredite.

- Produktinnovationen: „GrabFood for One“, „Shared Saver“, autonome Fahrtests, „GrabCab“.

- Werbegeschäft: +49 % aktive Werbekunden YoY, aktuell nur 3 % der Partner werben aktiv.

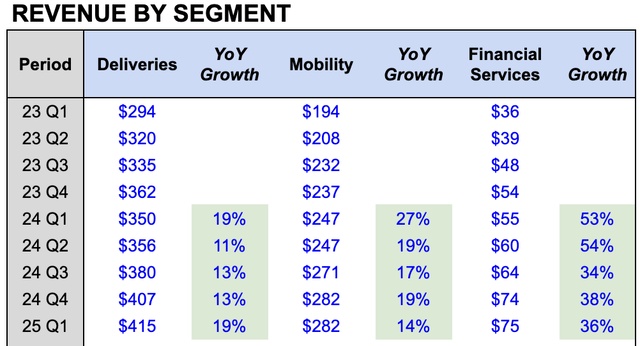

4. Aktuelle Geschäftsentwicklung (Q1 2025)

- Umsatz: 773 Mio. USD (+18 % YoY)

- Monatlich aktive Nutzer: 44,5 Mio. (+16 % YoY)

- Nettogewinn: 10 Mio. USD (erstmals positiv)

- Adj. EBITDA: 106 Mio. USD | Prognose 2025: 460–480 Mio. USD (erhöht)

5. Profitabilität & Ausblick

- Ziel: Finanzdienstleistungen bis Ende 2026 profitabel – möglich, dass dies früher erreicht wird.

- Margenpotenzial durch höherwertige Kreditprodukte und Werbeeinnahmen.

6. Finanzlage

- Nettoliquidität: 5,9 Mrd. USD

- Keine Aktienrückkäufe in Q1 → mögliches Signal für größere strategische Akquisition (Spekulation: GoTo-Übernahme in Indonesien).

7. Bewertung

- Aktueller Kurs: ~5,06 USD

- EV/Sales (TTM): 5,3x (Cash-Anteil ~30 %)

- Kursziel (Analysten): 7,15 USD → Upside: ~41 %

8. Potenzielle Kurstreiber

- Beschleunigtes Wachstum im Lending-Segment

- Offizielle Bestätigung einer Grab-GoTo-Fusion

- Nachhaltige EBITDA-Margensteigerung

Fazit:

Grab bietet eine attraktive Mischung aus hohem Wachstumspotenzial, solider Bilanz und strukturellem Rückenwind im südostasiatischen Markt. Trotz starker Kursentwicklung seit Jahresbeginn ist die Bewertung gemessen an der Marktstellung moderat. Der Chart sieht katastophal aus liegt aber an einer langen Überbewertungsphase. Dazu haben sie quasi keinen Konkurrenten und Uber aufgekauft in Asien (Uber ist mit 13% an Grab daraufhin beteiligt). Dazu hat das Unternehmen 6 Mrd an Cash, das ist eine Menge...