Lesezeit: ca. 12min

1. ) EINLEITUNG

Vor Kurzem habe ich euch auf Getquin abstimmen lassen, welcher Thematik ich mich in einem meiner künftigen Beiträge widmen soll. Etwa 65% von euch haben sich dafür ausgesprochen, dass das Thema des "fairen Aktienpreises" behandelt werden soll und haben sich somit einen Beitrag dazu gewünscht.

Die Frage was ein fairer Preis ist, ist tatsächlich zunächst subjektiv. Eine gängige Definition ist hierbei, dass der faire Preis einer Aktie der Summe ihrer abdiskontierten Cashflows entspricht [1]. Diese Definition ist auch Grundlage für die bekannte Discounted Cashflow Methode (DCF Methode) [2], die von einer Wachstumsphase und einer terminalen Phase ausgeht und alle zukünftigen Cashflows diskontiert aufsummiert um den fairen Wert einer Aktie zu bestimmen. Was genau "abdiskontieren" bedeutet und wie man es anwendet, werden wird später im Beitrag erläutert.

Bevor ich konkret meine Methode erkläre, möchte ich aber noch unbedingt auf Limitierungen eingehen. Meine Methode ist eben nur eine Methode unter vielen und nicht die Methode mit der man den genauen Wert einer Aktie in 10 Jahren auf zwei Nachkommastellen bestimmen kann. Jede Methode trifft Annahmen und ist im Zweifelsfall nur so gut wie die Annahmen, die man trifft. Ebenso reagieren solche Modell sehr stark auf kleine Änderungen der Eingabewerte, so dass eine Änderung vom Zins von 5% auf 3% schon erhebliche Änderungen im Endergebnis bringen kann.

Deshalb ist es immer angebracht bei allen Betrachtungen eher pessimistische (oder zumindest realistische) Annahmen zu treffen und am Ende immer eine sogenannte Margin of Safety abzuziehen.

2.) FREE CASHFLOW

Grundlage der Methode wird die Schätzung des Free Cashflows eines Unternehmens in den nächsten Jahren sein. Der Free Cashflow ist eine unter Investoren beliebte Kennzahl, da sie angibt wieviel von dem operativen Cashflow (=durch Unternehmenstätigkeit erwirtschaftetes Geld) wirklich für das Investoren zur Verfügung steht. Man kann den Free Cashflow zum Beispiel aus dem Cashflow-Statement eines Unternehmens berechnen in dem man von dem operativen Cashflow die sogenannten Capital Expenditures (capex) abzieht:

Free Cashflow = Operating Cashflow - Capex

Zu den capex zählen alle Investitionsausgaben "für längerfristige Anlagegüter bezeichnet, wie bspw. Maschinen, Gebäude, aber auch die Erstausrüstung, Ersatzteile, Rechnersysteme" [4]. Glücklicherweise können wir sowohl den Operating Casflow als auch Capex aus dem Cashflow-Statement eines Unternehmens ablesen. Ich nutze für meine Methode den Free Cashflow, da sich der Free Cashflow weniger als zum Beispiel das EBITDA durch buchhalterische Spitzfindigkeiten beeinflussen lässt.

Für die hier vorgestellte Methode wird es wichtig sein den Free Cashflow eines Unternehmens für die nächsten Jahre zu schätzen. Wie jede Schätzung ist auch eine Free Cashflow Schätzung natürlich nicht fehlerfrei und mit Unsicherheiten behaftet. Zudem wollen wir die Schätzung auch möglichst einfach halten. Ich schätze den Free Cashflow folgendermaßen ab:

EBITDA

- Capex

- Steuern

+ Stockbased Compensation

= Free Cashflow

Es handelt sich um eine Schätzung mit deren Hilfe man ziemlich gut den Free Cashflow eines Unternehmens trifft. Viele Kleinigkeiten und Details, die in der Cashflow-Rechnung eine Rolle spielen blieben hier unberücksichtigt, aber diese fallen in den meisten Fällen nicht so stark ins Gewicht. Zur Erinnerung: wir wollten eine einfache und robuste Schätzung des Free Cashflows haben.

Nachdem wir nun eine Möglichkeit haben aus dem EBITDA den Free Cashflow zu schätzen, gehen wir einen Schritt weiter und kommen zu der Bewertung eines Unternehmens anhand des Free Cashflows. Ich persönlich nutze hierzu gern den sogenannten Free Cashflow Yield. Den Free Cashflow Yield erhält man in dem man den in einem Jahr erwirtschafteten Free Cashflow ins Verhältnis zur Marktkapitalisierung (=Preis) setzt:

FCF Yield = FCF / Marketcap = (FCF/share) / (price/share)

Der FCF Yield gibt an wieviel Prozent der Marktkapitalisierung jährlich durch den Free Cashflow erwirtschaftet wird. Je höher der FCF Yield desto niedriger ist die Bewertung. So wird beispielsweise Microsoft $MSFT (+3,6 %) mit etwa 2% FCF Yield bewertet, Apple $AAPL (-2,89 %) mit 3.4%, Exxon Mobil $XOM (-0,25 %) mit 9% und eine British American Tobacco $BATS (-1,11 %) mit 19%. Das Geschäftsmodell von Microsoft wird als risikoarm, sicher und mit wiederkehrenden Umsätzen angesehen, während bei British American Tobacco derzeit so viele Risiken und Schrumpfszenarien eingepreist sind, dass es zu einem derart hohen FCF Yield kommt.

Mit welchem FCF Yield ein Unternehmen bewertet wird hängt insbesondere von der Sicherheit des Geschäftsmodells, dem zukünftigen Wachstumsaussichten und den vorhanden Risiken ab. Dies kann sich natürlich mit der Zeit ändern: noch Anfang der 2010er Jahre wurde Microsoft mit einem FCF Yield von um die 10% bewertet. In dem Fall eines sinkenden FCF Yields sprechen wir von einer Multiple Expansion, da die Cashflows des Unternehmens hier als immer sicherer angesehen werden. Hättet ihr Microsoft zu einem 10% FCF Yield gekauft und würde Microsoft heute noch genau denselben Cashflow erwirtschaften wie zu diesem Zeitpunkt, hättet ihr auf dem heutigen Bewertungsniveau (2% FCF Yield) trotzdem die ursprüngliche Investition verfünffacht.

3.) MEINE METHODE

Grundlage für jegliche Verdienste oder Verluste eines Unternehmens ist zunächst immer der Umsatz: steigt dieser besteht die Chance zukünftig mehr Geld zu verdienen, sinkt dieser wird es schwerer mehr Geld zu verdienen. Wieviel Gewinn ein Unternehmen erwirtschaftet kann durch das sogenannte EBITDA (earnings before interest, taxes, depreciation and amortization) gemessen werden. Das Verhältnis aus EBITDA und Umsatz ist die sogenannte EBITDA-Marge. Verbessert ein Unternehmen die EBITDA-Marge, so wird es effizienter von von jedem verdienten Dollar bleibt anteilig mehr EBITDA übrig. Wie im Abschnitt Free Cashflow erwähnt können wir aus dem EBITDA mittels Capex, Steuern und den Stockbased Compensations den Free Cashflow schätzen.

Beispiel: ein Unternehmen erwirtschaftet 1.000€ Umsatz und erzielt ein EBITDA von 400€. Zusätzlich fallen Capex in Höhe von 100€ und Steuern in Höhe von 50€ an. An Stockbased Compensations gibt das Unternehmen 5€ aus. Dann hat das Unternehmen eine EBITDA Marge von 40% und näherungsweise einen Free Cashflow von

FCF = 400€ - 100€ - 50€ + 5€ = 255€.

Ist die Marktkapitalisierung des Unternehmens derzeit 10.000€, so hätte es einen FCF Yield von 255€/10.000€ = 2.55%.

Schätzen wir nun das zukünftige Umsatzwachstum, die zukünftige EBITDA-Marge, die künftigen Aufwände für Capex, Steuern und Stockbased Compensation, so können wir den zukünftigen Free Cashflow schätzen. Können wir dann noch schätzen mit welchem FCF Yield eine Aktie in X Jahren verkauft werden kann, so können wir daraus die zukünftige Marktkapitalisierung des Unternehmens schätzen. Berücksichtig man zusätzlich noch die Anzahl ausstehender Aktien und eventuelle Aktienrückkäufe des Unternehmens, so können wir auch den Preis je Aktie in X Jahren schätzen.

4.) BEISPIEL: PHILIP MORRIS $PM (-0,17 %)

Um die Methode besser zu verstehen empfiehlt es sich ein konkretes Beispiel zu betrachten. Ich habe dafür konkret Philip Morris $PM gewählt. Bevor wir starten, ist es aber noch wichtig den Anlagezeitraum festzulegen. Da ich langfristig investieren möchte, lege ich den Anlagezeitraum auf 10 Jahre fest. Das ist erstmal komplett beliebig, generell gilt aber: je kürzer und je länger der Zeitraum ist desto höher sind die Ungenauigkeiten. Bei kürzeren Zeiträumen unterliegen wir zu stark zyklischen Schwankungen des Free Cashflows und bei zu langen Zeiträumen wird das Modell durch die hohe Sensitivität ungenauer.

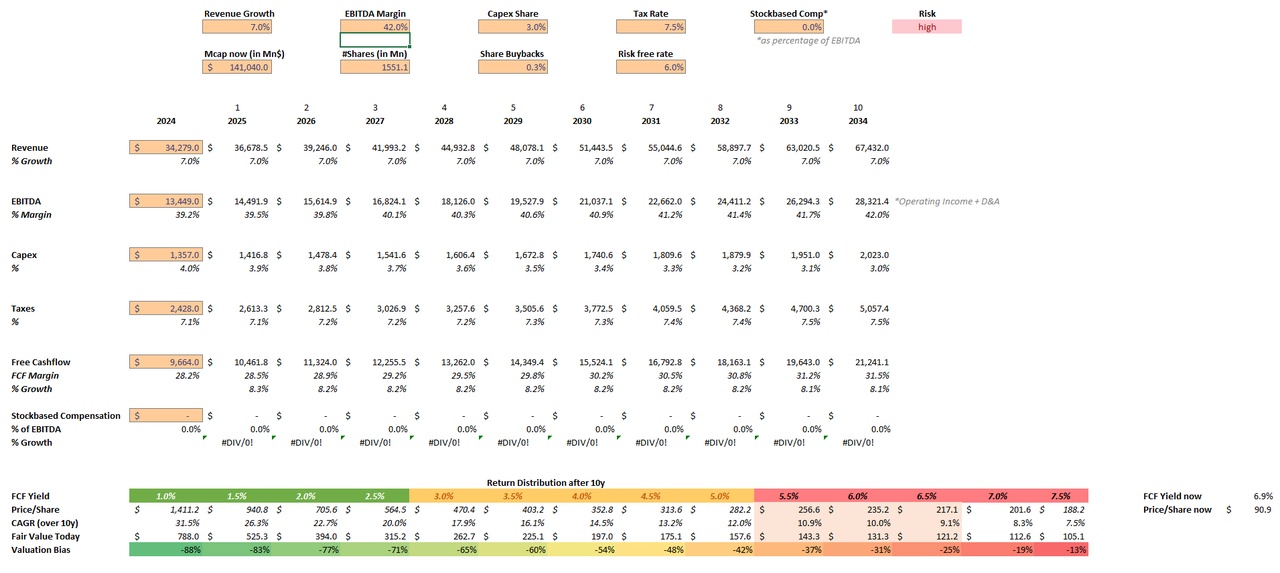

Vorwarnung: es folgen viele Zahlen und Schätzungen, die sich hier auf Getquin nur bedingt gut (euphemistisch ausgedrückt) in ein geeignetes Format bringen lassen. Ich habe ein Screenshot von meinem persönlichen Excel-Sheet angehangen, so dass ihr vieles dort besser nachvollziehen könnt. Die folgenden Daten sind [5] entnommen:

i. Die Bestandsaufnahme (TTM, alle Zahlen in Mio):

Marktkapitalisierung = 145.040 USD

Anzahl Aktien = 1.551,1

EBITDA = 13.449 USD

Capex = 1.357 USD

Steuern = 2.428 USD

Stockbased Compensation = 0 USD

ii. Berechnung Free Cashflow & Margen:

Free Cashflow = 13.449 - 1.357 - 2.428 + 0 = 9.664 USD

EBITDA-Marge = 39,2%

Capex / Umsatz = 4,0%

Steuern / Umsatz = 7,1%

Wir haben jetzt einen Überblick über den Ist-Zustand von Philip Morris. Wir wollen nun schätzen wie diese Zahlen in etwa 10 Jahren aussehen werden. Dazu schätzen wir:

Umsatzwachstum (jährlich)

EBITDA Marge (in 10 Jahren)

Capex / Umsatz (in 10 Jahren)

Steuern / Umsatz (in 10 Jahren)

Aktienrückkäufe in % (jährlich)

Stockbased Compensation / EBITDA (in 10 Jahren)

Wie wir sehen müssen wir hier einige Schätzungen tätigen, die je nachdem wie sie ausfallen, das Endergebnis massiv beeinflussen. Sind wir zu optimistisch können wir uns nahezu jeden noch so hohen zukünftigen Preis schön rechnen. Sind wir zu pessimistisch, so ist uns nahezu jeder Preis heute zu teuer.

iii. Die Unternehmensentwicklung:

Eine wirkliche Abhandlung über meine Einschätzung der unternehmerischen Entwicklung von Philip Morris wäre an dieser Stelle zu umfangreich und wäre genug Material für einen separaten Beitrag (gern kommentieren, falls gewünscht). Deshalb hier die Kurzfassung meiner Einschätzung:

Philip Morris hat mit dem sinkenden Volumen von Zigaretten zu kämpfen. Hier gibt es seit Jahren einen Volumensrückgang von etwa 2% jährlich, die bislang durch Preiserhöhungen ausgeglichen werden konnten. Prinzipiell gehe ich davon aus, dass in den nächsten 10 Jahren der Umsatz mit Zigaretten um etwa 1% im Jahr zurückgeht. Im Bereich der risk reduced products, also vor allem IQOS und Snus, wächst Philip Morris hingegen im Bereich von 15-20% jährlich und der Markteintritt von IQOS in den USA steht für 2024 bevor. Das Management selbst geht insgesamt von einem Gesamtkonzern-Umsatzwachstum von 7-9% jährlich aus.

Die neuen risk reduced products sind zudem margenstärker als die klassische Zigarette, so dass mit wachsendem Umsatzanteil am Gesamtumsatz davon ausgegangen werden kann, dass sich die EBITDA-Marge zukünftig sogar leicht erhöht.

Die letzten Jahre waren geprägt von hohen Investitionen (=capex) vor allem in die neuen Produktkategorien. Die Produkte sind jetzt marktreif und wir kommen in eine Phase in der es etwas weniger capex geben wird. Ich gehe zudem davon aus, dass sich die Ausgaben für Steuern etwa wie im Mittel der letzten Jahre bewegen und das mit steigenden Cashflows und weniger Investitionen auch wieder Aktienrückkäufe erfolgen werden.

Insgesamt sind meine langfristigen Schätzungen:

Umsatzwachstum = 7% jährlich

EBITDA Marge = 42%

Capex / Umsatz = 3%

Steuern / Umsatz = 7.5%

Aktienrückkäufe in % = 0.3%

Stockbased Compensation / EBITDA = 0%

iv. möglicher Preis in 10 Jahren:

Etwas Prozentrechnung und ein paar Excel-Formeln später sehen wir, dass Philip Morris in 10 Jahren schätzungsweise 21.241,1 Mio USD an Free Cashflow erwirtschaften wird. Zudem hat sich die Anzahl der ausstehenden Aktien auf 1.505,8 verringert.

Aktuell wird Philip Morris mit einem FCF Yield von 6.9% bewertet. Ändert sich an der Bewertung in 10 Jahren nichts, so ergibt sich in 10 Jahren eine Marktkapitalisierung von 307.842 Mio USD. Teilt man dies durch die Anzahl der in 10 Jahren ausstehenden Aktien ergibt sich ein Preis je Aktie von etwa 204 USD. Bei einem aktuellen Preis von etwa 90 USD würde dies einer jährlichen Rendite von etwa 8.6% entsprechen.

Unberücksichtigt bleibt dabei noch eine mögliche Multiple Expansion/Deflation, also eine Erhöhung/Verringerung des FCF Yields. Ferner müssen wir den zukünftigen Aktienpreis noch abdiskontieren, um den fairen Wert heute zu bestimmen.

5.) FAIR VALUE MIT MARGIN OF SAFETY

Als letzte Variable in unsere Schätzungen kommt jetzt noch die sogenannte risk free rate ins Spiel. Dabei handelt es sich um den risikolosen bzw. risikoarmen Zinssatz den man zum Beispiel für Anlagen in Staatsanleihen, Festgeldkonten oder Ähnliches bekommt. Erhält man beispielsweise 5% jährlich für eine 10 jährige Anlage auf ein Festgeldkonto, so müsste man heute ca. 614€ anlegen um nach 10 Jahren 1.000€ zu erhalten: das Geld was man in 10 Jahren erhält wird mit jährlich 5% abdiskontiert (614€ = 1.000€ / (1,05)^10).

Genauso müssen wir auch den zukünftigen Aktienpreis abdiskontieren, da wir heute das Geld auch für 10 Jahre festverzinst anlegen könnten. Dabei kommt natürlich wieder viel Spielraum in die Bewertung: gehen wir von einer niedrigen risk free rate aus, erhöhen sich automatisch die heutigen Aktienpreise; gehen wir von einer hohen risk free rate aus, so verringern sich heutige Aktienpreise. Das ist übrigens auch der Grund warum der Aktienmarkt im Allgemeinen sensitiv auf Zinsänderungen reagiert.

Gehen wir (konservativ!) von durchschnittlichen einer risk free rate von 6% aus, so erhalten wir als heutigen fairen Wert von Philip Morris:

204 USD / (1,06)^10 = 114 USD

Nach all den Schätzungen, Rechnungen und Abdiskontieren sind wir nun auf einen fairen Wert von 114 USD je Aktie gekommen. Wie bereits mehrfach erwähnt, handelt es sich aber um ein Modell, dass viele Annahmen, Schätzungen und Idealisierungen vornimmt. Deshalb empfiehlt es sich immer eine Margin of Safety abzuziehen. Ich ziehe dazu pauschal 20% von meinem ermittelten fairen Wert ab, so dass sich insgesamt ergibt:

Fair Value w/ MoS = 91 USD

Dieser Wert liegt ziemlich nah am heutigen Aktienkurs von etwa 90 USD / Aktie, so dass unsere Schätzungen und Annahmen prinzipiell nicht allzu stark daneben liegen dürften.

Zum Abschluss dieses Abschnitts noch ein paar Beispiele, die zeigen wie sensitiv unser Modell auf die Änderung von gewissen Schätzungen reagiert. Alle Beispiele unterstellen, dass die anderen Schätzungen/Parameter gleich bleiben:

- 3% risk free rate --> fairer Wert 152 USD

- 2% jährliche Aktienrückkäufe --> fairer Wert 134 USD

- 9% Umsatzwachstum --> fairer Wert 137 USD

- 38% EBITDA-Marge --> fairer Wert 99 USD

6.) ZUSAMMENFASSUNG & AUSBLICK

Ausgehend von der aktuellen Unternehmensbilanz und unseren Schätzungen für die unternehmerische Entwicklung können wir mit dieser Methode einen fairen Wert für eine Aktie ermitteln. Unbetrachtet blieb bislang eine mögliche Multiple Expansion/Deflation, das heißt eine Änderung im FCF Yield in 10 Jahren. Im Screenshot, welcher dem Beitrag angehangen ist, könnt ihr euch einen Überblick verschaffen wie dieser Parameter die Bewertung heute beeinflusst berücksichtigt (return distribution).

Falls Interesse besteht kann ich gern ein entsprechendes Excel-Template zur Verfügung stellen. Kommentiert dazu einfach unter dem Beitrag. Dann werde ich mir eine passende Lösung überlegen euch das Template zur Verfügung zu stellen.

Zum Schluss sei nochmals erwähnt: nehmt das Endergebnis mit einer gehörigen Portion Vorsicht zu euch. Es gibt keine Garantie, dass mein Modell die Wirklichkeit auch nur annähernd richtig beschreibt, da es viele subjektive Einschätzung von mir enthält. Als kleines Trostpflaster gibt es demnächst einen Beitrag, der euch wiederum vermitteln wird, dass der Preis einer Aktie in vielen Fällen gar nicht so wichtig ist wie man denkt.

Wie immer bin ich für Fragen, Anregungen und Kritik offen.

Stay Tuned,

Euer Michael Scott

Quellen:

[1] Wikipedia: https://de.wikipedia.org/wiki/Abzinsung_und_Aufzinsung

[2] Wikipedia: https://de.wikipedia.org/wiki/Discounted_Cash-Flow

[3] BWL-Lexikon: https://www.bwl-lexikon.de/wiki/free-cash-flow/#berechnung-direkte-methode

[4] Wirtschaftslexikon: https://wirtschaftslexikon.gabler.de/definition/capex-52700

[5] SeekingAlpha: https://seekingalpha.com/