Hallo meine Lieben,

nachdem ich euch $5803 (+2,98 %) Fujikura als Glasfaser Player vorgestellt habe.

Wollte ich euch ein weiteres Unternehmen aus dem Bereich nicht vorenthalten.

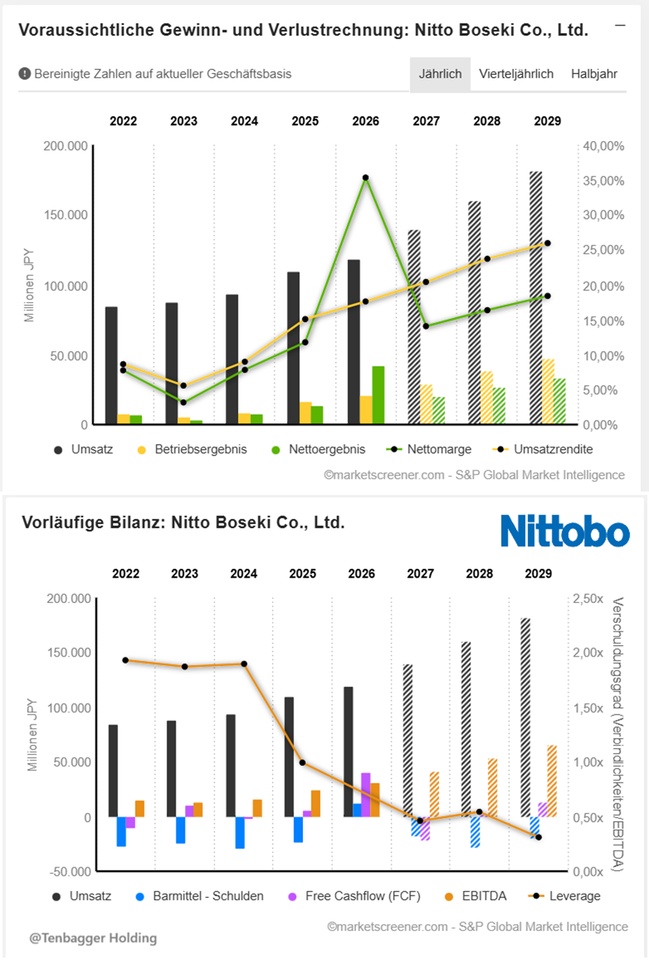

Hier ist 2026 mit einem Anstieg von 225% beim Nettogewinn ein Ausnahmejahr.

Ab nächstes Jahr steigen die Capex Ausgaben auf über 100%, und fließen in Expansion und neue Technologien.

Das bringt das Nettoergebnis wieder auf ein normales Niveau

Meine Lieben, könnte durch den Rückgang und die Normalisierung, die Aktie erst einmal in eine Abwärtsbewegung laufen?

Oder seht ihr das Unternehmen Aufgrund neuer Technologie und Expansion weiterhin als ein spannendes Investment?

Die Nitto Boseki Co., Ltd. ist hauptsächlich in den Geschäftsbereichen Elektronikmaterialien, Medizin, Verbundwerkstoffe, Werkstoffe und Chemikalien, Dämmstoffe sowie in weiteren Geschäftsbereichen tätig. Das Unternehmen ist in sechs Geschäftssegmenten tätig. Das Segment Elektronikmaterialien entwickelt, produziert und vertreibt Glasfaserprodukte für Elektronikmaterialien. Das Segment Medizin entwickelt, produziert und vertreibt Reagenzien für die In-vitro-Diagnostik. Das Segment Verbundwerkstoffe entwickelt, produziert und vertreibt Glasfaserprodukte für Kunststoffverstärkungsmaterialien. Das Segment „Materialien und Chemikalien“ entwickelt, produziert und vertreibt Glasfaserprodukte für Industriematerialien, chemische Produkte, Einlagestoffe, Funktionsmaterialien und Spültücher. Das Segment „Dämmstoffe“ entwickelt, produziert und vertreibt Glaswolleprodukte für Dämmung, Wärmespeicherung und Schallabsorption. Das Segment „Sonstiges“ entwirft Industriemaschinen und -ausrüstung.

Mitarbeiterzahl: 2.793

Gründungsdaten:

Februar 1898 — Koriyama Kenshi Boseki Co., Ltd. (Koriyama)

April 1918 — Fukushima Seiren Seishi Co., Ltd. (Fukushima)

April 1923 — NITTO BOSEKI CO., LTD.

Geschäftsinhalte

Electronic Materials:

- • Produktentwicklung, Herstellung und Verkauf von Glasfasergarn und -stoffen für elektronische Materialien.

- • Glasfasern, die für elektronische Anwendungen verwendet werden, haben Eigenschaften wie elektrische Isolierung und Hitzebeständigkeit, und Glasgewebe wird aus Glasfasergarn (Faden) hergestellt. Zu den Anwendungen gehören elektrisch isolierende Basismaterialien für Leiterplatten.

- • Spezialglas wird mit einzigartigen Zusammensetzungen entwickelt und zeichnet sich durch niedrige Dielektrizitätskonstante und niedrigen dielektrischen Verlustfaktor aus, die für Breitbandkommunikation erforderlich sind, sowie durch geringe thermische Ausdehnung. Diese Eigenschaften machen Nitto Boseki Glasfasern zu einem wichtigen Material für Hochfrequenzkomponenten in Rechenzentren und Basisstationen, für Infrastrukturausrüstung wie Server und für Personalcomputer, Smartphones und andere Edge-Geräte sowie für Fahrzeuge. Ihre hervorragende Qualität hat weltweit hohe Anerkennung gefunden.

Medical:

- NITTOBO MEDICAL CO., LTD., eine 100%ige Tochtergesellschaft von Nittobo, ist im Medizinbereich tätig und konzentriert sich auf In-vitro-Diagnostik-Reagenzien.

- • In-vitro-Diagnostik-Reagenzien werden für Tests an Proben wie Blut und Urin verwendet, um Krankheiten zu diagnostizieren, sowohl bei Arztbesuchen als auch bei Gesundheitschecks.

- • Durch die Betreuung einer globalen Wertschöpfungskette, die von der Herstellung der Rohstoffe in den USA bis zur Kommerzialisierung des Endprodukts reicht, sorgt die Gruppe für eine stabile Versorgung mit hochwertigen In-vitro-Diagnostik-Reagenzien. Dank dieser Lieferfähigkeiten konnte man in vielen Kategorien, wie zum Beispiel Entzündungs-Biomarker, den Spitzenmarktanteil erreichen.

Composite Materials:

- Produktentwicklung, Herstellung und Verkauf von Glasfasern für Kunststoff-Verstärkungsmaterialien und andere Verbundmaterialien

- • Die Glasfaser für Verbundmaterialien nutzt die Eigenschaften der Dimensionsstabilität und Bearbeitbarkeit und hat sich als Verstärkungsmaterialien für Kunststoffe in einer Vielzahl von Anwendungen, einschließlich verschiedener Automobilkomponenten, Haushaltsgeräte und Hausausstattungen, durchgesetzt.

- • Durch die Verwendung unterschiedlicher Querschnitte wie Ovalformen anstelle der herkömmlichen runden Formen verbessert das von Nitto Boseki entwickelte, proprietäre Hochleistungs-Glas mit einzigartigem Querschnitt nicht nur die Schlagfestigkeit des geformten Produkts, sondern verhindert auch dessen Verformung und besitzt zusätzlich weitere herausragende Eigenschaften. Diese Merkmale haben dazu geführt, dass es in Gehäusen von Smartphones, Personal Computern, Tablets und anderen Geräten verwendet wird.

Materials Solution:

- • Ihr Glasfaser-Geschäft für den Industrieeinsatz hat ein breites Anwendungsspektrum, von Membranen für große Gebäude bis hin zu vibrationsdämpfenden Materialien für Autos. Es wurde von der Automobil- und Luftfahrtindustrie übernommen, wo es Bedarf an besserer Kraftstoffeffizienz und geringerem Gewicht gibt, und trägt zur Lösung globaler Umweltprobleme bei.

- • Das Chemiegeschäft widmet sich der Entwicklung und dem Verkauf von hochgradig originellen Funktionspolymeren und anorganisch/organischen Nanoverbundmaterialien (SSG).

- • Im Textilbereich werden wir man den Einsatz der einzigartigen Klebetechnologie, die sie für Klebeeinlagen und andere Anwendungen entwickelt haben, von Kleidung auf Produkte für den Wohnbereich und Industriewerkstoffe ausweiten und funktionale Materialien bereitstellen.

Insulation Materials:

- • Nitto Boseki beschäftigt sich mit der Produktentwicklung, Herstellung und dem Vertrieb von Glaswolle-Dämmstoffen, die ein hohes Maß an Wärmedämmleistung erzielen.

- • Da alle Arten von Gebäuden ihren Energieverbrauch reduzieren müssen, um die Erderwärmung zu verhindern, wird Glaswolle hauptsächlich in Wohngebäuden als Dämmmaterial eingesetzt.

- • Neben ihren energieeinsparenden Eigenschaften gewinnt gut gedämmtes Wohnen auch aus gesundheitlicher Sicht an Aufmerksamkeit, und NB fördert die Entwicklung von Hochleistungs-Glaswolle, um der Nachfrage nach verbesserten Dämmleistungen gerecht zu werden. Glaswolle wird auch häufig in Schiffen und Fahrzeugen verwendet.

- • Der Herstellungsprozess von Glaswolle trägt zur Reduzierung des Ressourcenverbrauchs bei, indem recyceltes Glas genutzt wird; mehr als 80 % der Glasrohstoffe stammen aus Haushaltsglasflaschen und anderen Quellen.

[Nachrichten] Nittobo plant Berichten zufolge 2028 das Next-Gen-T-Glass; Kunden können NVIDIA, Apple und andere sein

Nittobo Group Financial Results for FY2025 (From 2025/Apr. to 2026/Mar.)

2025/11/12Versuchserfolg: Recycelte Flachglasfaser aus Abfall-Solarpaneelabdeckungsglas (270KB)

2026/05/08Neue Materialtechnologie bietet eine Hochleistungsaufnahme von Kohlendioxid (916KB)

Umsatzverteilung nach Geschäftsbereichen:

2026 (JPY)

Electronic Materials Business 61,42 Mrd.

Insulation Materials Business 15,16 Mrd.

Composite Materials Business 14,46 Mrd.

Medical Business 13,94 Mrd.

Materials and Cemicals Business 11,73 Mrd.

Unallocated Adjustment -20,6 Mrd.

Other 22,13 Mrd.

Geografische Umsatzverteilung:

2026 (JPY)

Japan 65,02 Mrd.

Taiwan 17,56 Mrd.

South Korea 14,16 Mrd.

Other (Excl Asia) 8,71 Mrd.

Europe 7,26 Mrd.

North America 5,08 Mrd.

Others 442 Mio.

Juan‑Fazit (kurz, klar, nerdig‑präzise)

Bro, Nitto Boseki liefert ab — aber mit ordentlich Volatilität im Gepäck.

Umsatz & EBIT ziehen jedes Jahr sauber hoch, richtig schöne Skalierung, und die Margen steigen wie auf Schienen. Das ist textbook‑Operating‑Leverage.

2026 ist ein Ausreißer nach oben beim Gewinn, danach normalisiert sich alles wieder. Der FCF ist wild — erst Rakete, dann Absturz, dann wieder Rakete. Typisch für Firmen mit großen CAPEX‑Zyklen.

Die Nettoverschuldung springt hin und her, aber der Trend Richtung 2029 ist klar: Balance Sheet wird stabiler, Verschuldungsgrad fällt auf 0,31×, das ist richtig sauber.

ROE steigt konstant, was zeigt, dass das Management Kapital effizienter einsetzt.

Unterm Strich: Nitto Boseki ist ein struktureller Grower mit Margin‑Expansion, aber du musst die FCF‑Volatilität mögen. 2029 sieht richtig stark aus — da ist die Firma im „Sweet Spot“ zwischen Wachstum und Profitabilität.

Kurzfazit (Juan‑Style)

Bro, das Unternehmen fährt 2027 einen Monster‑Investitionszyklus. CAPEX geht durch die Decke, weil Nitto Boseki seine Produktionskapazitäten massiv erweitert. Solche Jahre sind immer Gift für den Gewinn: Abschreibungen steigen, operative Kosten steigen, Cashflow bricht ein — und das Nettoergebnis normalisiert sich nach dem Ausreißerjahr 2026.

Ab 2028/2029 sieht man aber schon: Margen steigen wieder, ROE steigt, Verschuldungsgrad fällt. Die Investitionen beginnen sich auszuzahlen.

Nittobo fährt bewusst einen mehrjährigen Investitions‑Peak, der exakt zu ihrer „Big VISION 2030“ passt.

Kurzfazit (Juan‑Style)

Bro, Nittobo pumpt die CAPEX hoch, weil sie ihre „Big VISION 2030“ durchziehen. Neue Werke, neue Kapazitäten, neue Technologien – das kostet erstmal richtig Geld. Deshalb sinkt der Gewinn kurzfristig. Aber ab 2028/2029 sieht man schon: Margen steigen, ROE steigt, Verschuldungsgrad fällt. Die Investitionen beginnen sich auszuzahlen.

Marktwert 719.001

Anzahl der Aktien (in Tausend) 182.026

Datum der Veröffentlichung 12,05,2026

Juan‑Fazit (kurz & auf den Punkt)

Bro, die Bewertung von Nitto Boseki ist ein kompletter Rollercoaster.

FCF‑Yield springt brutal hin und her – erst stark, dann negativ, dann wieder positiv. Das zeigt: Der Markt vertraut dem Cashflow nicht durchgehend, weil die CAPEX‑Wellen das Modell kurzfristig zerreißen.

KGV ist 2027 völlig überzogen (37×), normalisiert sich aber Richtung 2029 wieder auf ein deutlich angenehmeres Niveau. Das ist typisch für Firmen, die ein Ausreißerjahr hinter sich haben und dann wieder in den Normalmodus zurückkehren.

KBV steigt stark an, was zeigt, dass der Markt die Bilanzqualität höher bewertet – trotz der Volatilität.

PEG ist 2027 negativ, was immer ein Warnsignal ist: Wachstum und Bewertung laufen auseinander. Ab 2028/2029 sieht es wieder gesund aus.

Dividende je Aktie steigt jedes Jahr sauber, das ist ein starkes Zeichen für Management‑Disziplin und Cash‑Return‑Commitment.

Kurz gesagt: Bewertung volatil, Dividende stabil, 2029 klar attraktiver als 2027. Der Markt preist die Investitionszyklen ein – und belohnt die Firma, sobald die Margen wieder hochfahren.

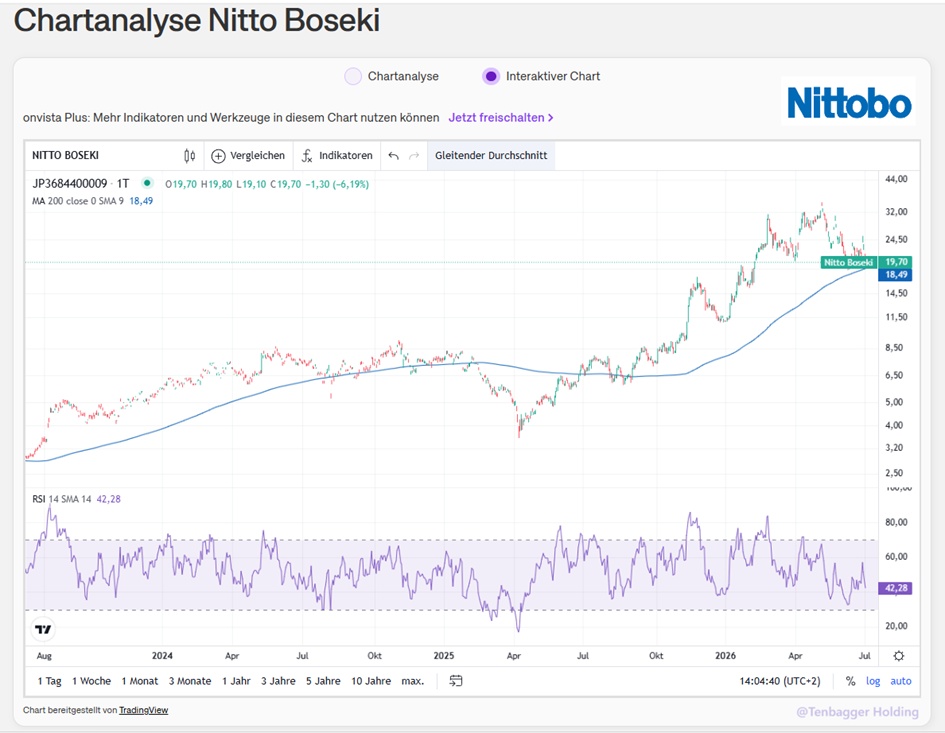

Performance

1 Woche -2,78%

1 Monat -19,23%

6 Monate +89,19%

1 Jahr +201,72%

3 Jahre +639,44%

02,07,2026, 17:32:29 •

gettex (EUR)

19,70 EUR