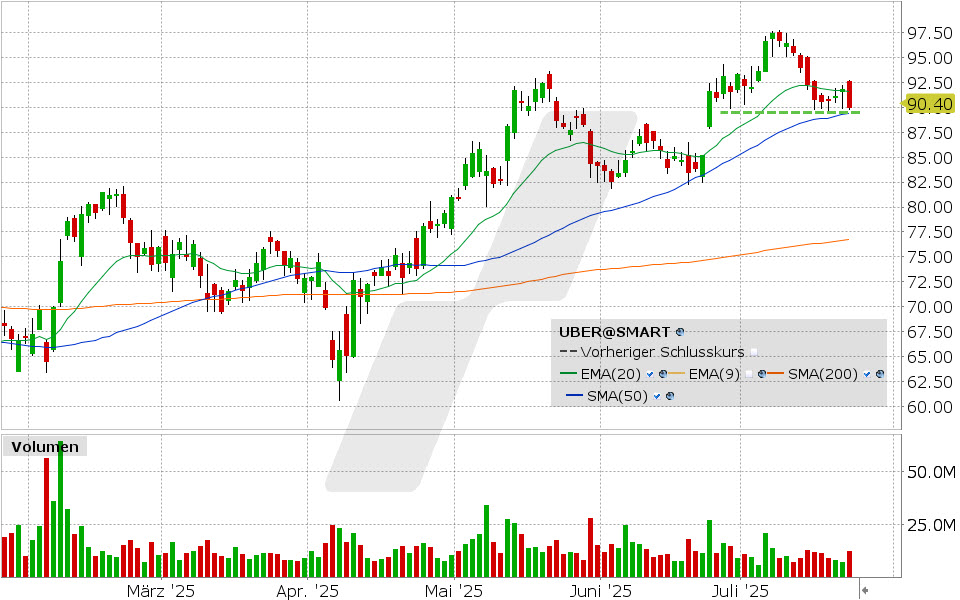

Uber share: Chart from 20.05.2025, price: USD 92.46 - symbol: UBER | Source: TWS

The share could be overheated in the short term, but the path of least resistance is likely to be the upside in the long term.

A key aspect of Ackman's investment thesis is Uber's potential in autonomous driving. In his announcement, he pointed out that the market for autonomous driving is potentially huge.

In recent years, Uber has strategically positioned itself to benefit from this development without developing the technology itself. Instead, the company is relying on a whole series of partnerships with several providers - also to ensure that no single provider achieves a dominant position and can dominate the market and dictate prices in the future.

Autonomous driving could reduce the cost of journeys, increase availability and significantly expand the addressable market.

Outlook and assessment

However, Uber is interesting even without all these future fantasies. I warned against the stock for years, but switched to the bull camp 1-2 years ago.

Uber has managed to expand its market position far enough to dictate prices - to drivers as well as restaurants and end customers. The business model is certainly not a win-win situation for everyone involved, but it has made the company highly profitable.

Free cash flow was positive for the first time in the 2022 financial year. In the 2023 financial year, FCF was USD 1.61 per share and in 2024 it was already USD 3.21 per share.

In the current financial year, an increase of 28% to USD 4.10 per share is expected. Uber therefore has a forward P/FCF of 22.3.

This means that Uber is even valued below average, the S&P 500 is valued higher and is unlikely to increase its FCF by around 20% p.a. in the coming years.