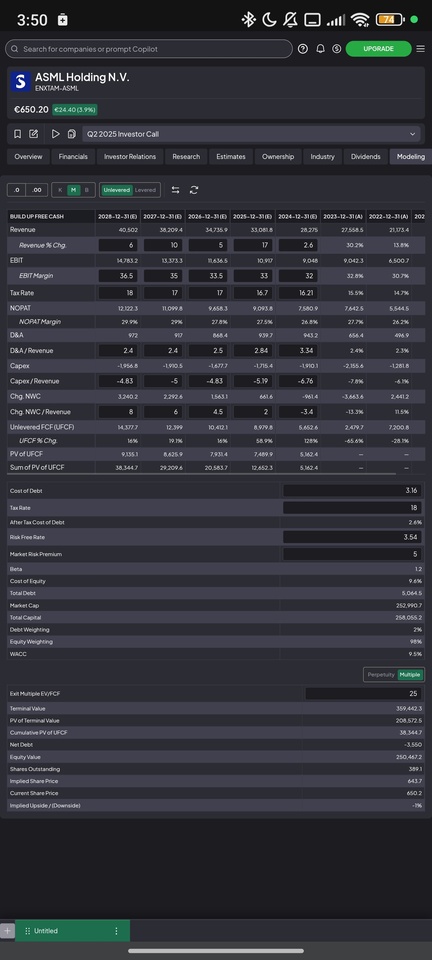

Schaut man sich die Stagnation der Aktie an, trotz der Wichtigkeit des Maschinenbauers, kann man sich schon fragen: Warum läuft die Aktie nicht? Das Gleiche habe ich mich auch gefragt und deshalb einige Grundannahmen getroffen. Wir schauen uns den fairen Wert an, einmal konservativ und dann den Base Case. Das kam dabei raus:

Und was soll man sagen: Im konservativen DCF -Modell ist ASML ziemlich nah am fairen Wert . Das bedeutet, dass die aktuelle Bewertung kaum Raum für weiteres Wachstum lässt; jegliche Wertsteigerung müsste primär durch das Hineinwachsen des Unternehmens in die aktuelle Bewertung entstehen.

Beim Base Case sieht es etwas anders aus: Hier ist die Aktie leicht unterbewertet. Betrachtet man optimistischere Szenarien, bewegt sich der Wert sogar Richtung 900+ Euro.

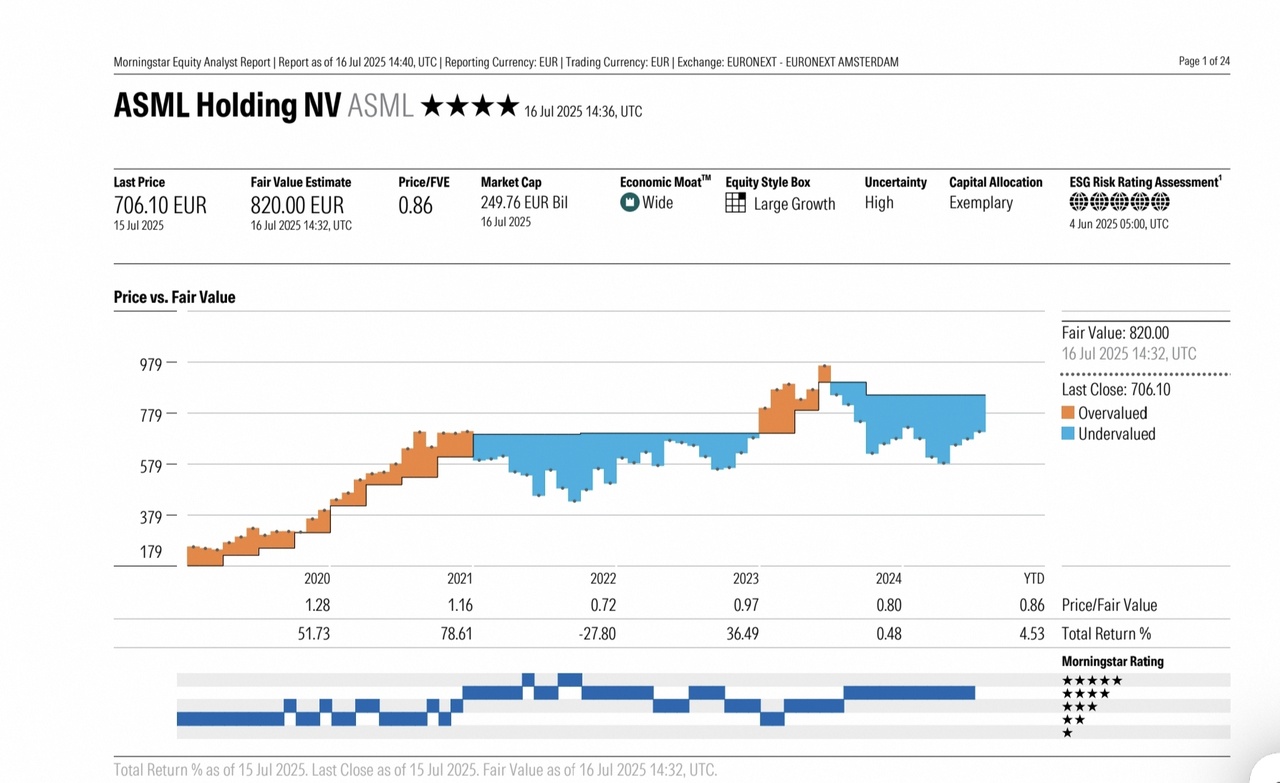

Laut Morningstar liegt der faire Wert sogar bei 820 Euro, was für diejenigen, die sich Sorgen machen, vielleicht eine kleine Tröstung ist.

Die Aktie musste zudem viele negative Nachrichten verkraften. Das EUV-Verkaufsverbot nach China, die Zölle & auch Kunden Probleme machen sich bei einem derart komplexen Unternehmen eben doch deutlich bemerkbar. Wer sich die Zahlen und deren Auswirkungen genauer ansehen möchte, eventuell kommt ja ein Post, je nachdem wenns jemand Interessiert. $ASML (+1,49 %)

$NVDA (+0,07 %)

$TSM (-0,34 %)