Lesezeit: ca. 7min

1.) EINLEITUNG

$ASML (-1 %) ist wohl neben Werten wie $NVDA (+2,15 %) oder $SMCI eine der Aktien, die derzeit in aller Munde ist. Auch der letzte vermeintliche Experte weiß, dass ASML eine Schlüsselrolle in der Produktion moderner Chips spielt. Der enorme KI-Hype und die Story des Quasi-Monopolisten für Lithografiesysteme haben ASML seit 2023 in ungeahnte Bewertungshöhen getrieben. Seit den Q2 Earnings am Mittwoch befindet sich die Aktie nun in einer Korrektur und hat seit Bekanntgabe der Ergebnisse knapp 16% verloren (Stand: 20.07.). Ist ASML jetzt ein Kauf oder ist sie aktuell immer noch zu teuer?

2.) AKTUELLE SITUATION

Seit Bekanntgabe der Q2 Earnings und insbesondere den für Analysten etwas enttäuschenden Ausblick hat die Aktie deutlich korrigiert. Trotz der Korrektur des Kurses ist die Aktie seit Anfang des Jahres immer noch knapp 25% im Plus und gerade mal auf das Kursniveau von vor 2 Monaten im Mai gefallen. Das liegt vor allem daran, dass die Aktie getrieben durch den Hype um KI und Chips eine enormen Kursanstieg zu verzeichnen hatte.

Dieser Kursanstieg war nur bedingt von Fundamentaldaten untermauert, sondern basierte eher auf der großen Fantasie, dass ASML in Zukunft wohl deutlich mehr Lithografiesysteme verkaufen könne, wenn in Zukunft so viel moderne Chips der kleinsten Strukturgrößen gebraucht werden würden. Das hatte zur Folge, dass seit Mitte 2022 eine massive Multiple Expansion erfolgte: das Verhältnis aus Preis und Operating Cashflow stieg in diesem Zeitraum beispielsweise von knapp 15 auf in der Spitze 85. Das Verhältnis aus Enterprise Value und EBIT (EV/EBIT) stieg im selben Zeitraum von etwa 27 auf über 50 [1].

Durch die laufende Korrektur nach den Earnings haben sich Preis-to-OCF auf etwa 70 und EV/EBIT auf etwa 45 „verbilligt“. Ist ASML damit für einen langfristig denkenden Anleger kaufenswert oder doch zu teuer?

3.) DER WEG ZUM FAIREN PREIS

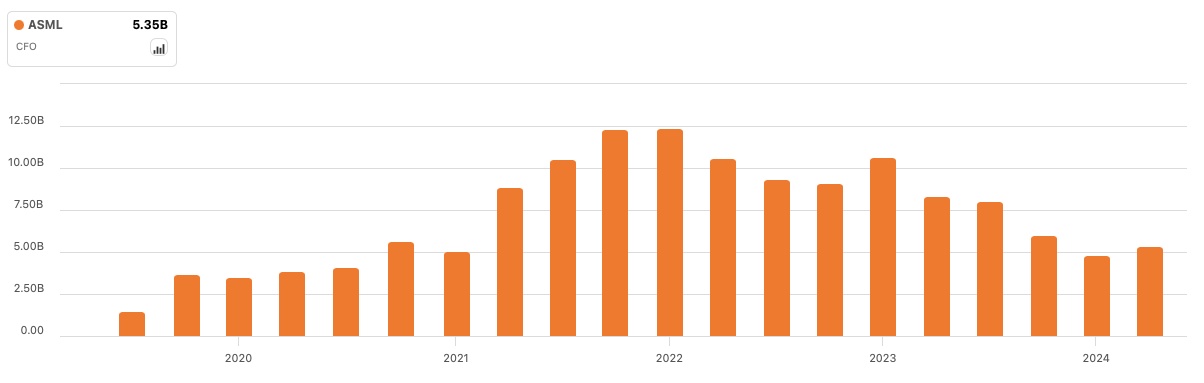

Schaut man sich die Entwicklung des Operating Cashflows von ASML in den letzten Jahren an, so fällt auf, dass dieser nach einem Peak in der Corona-Pandemie im Jahr 2021 bis heute stetig gesunken ist: konnte im Jahr 2021 an OCF von gut 11 Milliarden Euro erwirtschaftet werden, so sind es heute „nur“ noch gut 5 Milliarden Euro:

Das wirkt sich dann auch auf den Free Cashflow aus, denn bekanntlich ist der FCF ja der Operating Cashflow abzüglich der Capital Expenditures (CapEx). Zusätzlich hat ASML in den letzten Jahren die Ausgaben für Forschung und Entwicklung massiv erhöht; hauptsächlich durch die Entwicklung der neuen Lithografiesysteme „High-NA“, die gegenüber der aktuell bereits marktführenden EUV-Plattform von ASML nochmal für höhere Erträge sorgen soll. Dadurch sind die CapEx in den letzten Jahren massiv gestiegen: wurde 2021 noch etwa 8% des OCF als CapEx investiert, so sind es aktuell knapp 40% [1]. Das hat zur Folge, dass der FCF von 2021 bis heute um mehr als 70% gesunken ist.

Da die neue High-NA-Plattform nun marktreif ist und bereits die ersten Auslieferungen an Kunden erfolgt ist [2], werden die Forschungs- und Entwicklungsausgaben wohl zukünftig wieder auf ein normaleres Niveau sinken.

Die Erholung des FCF und das zukünftige Wachstum könnte mit der derzeitigen Kurskorrektur also eine gute Kaufchance bieten. Allerdings ist ASML trotz der Korrektur auf dem Papier immer noch nicht günstig bewertet. Um etwas Licht in die Dunkelheit zu bringen, habe ich deshalb versucht, mich auf Grundlage meines Bewertungs-Templates [3],[4] den „fairen Preis“ von ASML zu schätzen. Dazu benötigen wir unter anderem folgende Eckdaten:

- Umsatzwachstum

- EBITDA-Marge

- CapEx

Umsatzwachstum

Derzeit wird von Analysten für das kommende Jahr ein Umsatzwachstum von etwa 32% prognostiziert [1]. Die historischen langfristigen 5-Jahres Wachstumsraten im Umsatz von ASML bewegen sich zwischen 13% und 19% [6]. In den letzten Jahren konnte vor allem auch der Umsatz mit Services und Wartungen gesteigert werden. Dieser hat einen wiederkehrenden Anteil und steigt mit der Anzahl der verkauften Lithografiesystemen. In Anbetracht der historischen Wachstumsraten und der Ausblicke, traue ich ASML in den nächsten 10 Jahren eine jährliche Wachstumsrate von 14% zu.

EBITDA-Marge

Die EBITDA-Marge bewegte sich in den letzten 5 Jahren im Bereich zwischen 27% und 37% mit dem Maximum während des Corona-Peak im Jahre 2021. Derzeit befindet sich die Marge bei etwa 33% [1]. Das ist auch langfristig der Wert, den ich ASML für die nächsten 10 Jahre zutraue.

CapEx

Derzeit sind die CapEx durch die Einführung der neuen Lithografiesysteme besonders hoch. In den letzten 5 Jahren bewegten sich die Ausgaben zwischen 4.8% und 8.0% des Umsatzes [1]. Ich denke, dass sich in den nächsten Jahren die CapEx anteilig wieder auf ein (für ASML) normales Niveau von etwa 6.5% des Umsatzes einpendeln werden. Niedriger setze ich die Ausgaben bewusst nicht an, denn auch in Zukunft wird ASML kräftig investieren müssen um den technologischen Vorsprung zu halten.

Sonstiges

Die Tax-Rate wurde mit 4% des Umsatzes geschätzt. Zusätzlich gehe ich davon aus, dass ASML zukünftig jährlich etwa 0.9% der ausstehenden Aktien zurückkaufen wird. Dies entspricht im wesentlichen den historischen Daten [1]. Die Risk free rate habe ich konservativ bei etwa 6% angesetzt.

Derzeit handelt ASML bei einem FCF-Yield von etwa 0.9%. Das spiegelt den derzeit vergleichsweise niedrigen FCF und die hohe Marktkapitalisierung von ASML wider. Ich gehe desweiteren davon aus, dass sich der FCF-Yield in 10 Jahren bei etwa 4.0% einpendeln wird. Die Annahmen wurden natürlich mit besten Wissen und Gewissen getätigt, aber beinhalten trotzdem enorme Unsicherheiten. Wenden wir deshalb eine Margin of Safety von 20% auf den fairen Wert an, so komme ich auf einen aktuell fairen Preis von etwa 1000€ je Aktie.

4.) SCHLUSSWORT

Es handelt sich hier natürlich trotz aller (vorgetäuschter) Genauigkeit auch um eine subjektive Einschätzung meinerseits. Ein etwas konservativeres Szenario mit lediglich 11% Umsatzwachstum, 7% CapEx-Quote und geringer EBIT-Marge von 29% ergibt unter sonst gleichen Voraussetzungen einen fairen Preis von nur etwa 615€ je Aktie. Ich bin derzeit nicht in ASML investiert, habe das Unternehmen aber schon länger auf meiner Watchlist. Nach der Korrektur ist die Aktie wieder etwas höher in einer Liste meiner potenziellen Käufe gerutscht. Ich werde hier allerdings nicht überstürzt in fallende Kurse reinkaufen.

Was haltet ihr von ASML? Habt ihr ASML Aktien im Depot? Welche Annahmen haltet ihr für zu optimistisch oder für zu konservativ?

Stay tuned,

Euer Michael Scott

Quellen:

[1] seekingAlpha: https://seekingalpha.com/symbol/ASML

[3] getquin (eigener Beitrag): https://getqu.in/rl57Yp/

[4] Google Docs (Spreedsheet): https://bit.ly/FCF_FairValue

[5] ASML IR: https://www.asml.com/en/investors/annual-report

[6] Macrotrends: https://www.macrotrends.net/stocks/charts/ASML/asml-holding/revenue