Damit ihr gut in die Börsenwoche starten könnt, gibt es heute Abend noch eine zweite Unternehmensvorstellung.

Dynamisches Umsatz‑ und Gewinnwachstum trifft auf eine jährlich wachsende Ausschüttung – ein seltenes Doppel aus Skalierung und Shareholder‑Return.

Hallo meine Lieben,

gestern hat mir der liebe @Dividendenopi ein Glas selbstgemachter Konfitüre versprochen. Deshalb bin ich noch einmal auf die Suche nach einem weiteren Dividendenwert gegangen.

Der Wert welchen ich in Schweden gefunden habe überrascht mich selber.

Und hierzu frage ich mich, ist hier das Juan Fazit wieder einmal zu euphorisch.

Gibt es hier ein Haar in der Suppe welches wir übersehen haben, oder waren hier bisher die Investoren einfach nur blind.

Viele werfen Juan ja öfters mal vor, er sei einfach zu jung und optimistisch in seinen Bewertungen.

Deshalb freue ich mich um so mehr auf eure Kommentare.

Dringend erwarte ich hier Kommentare von.

@Dividendenopi , @Raketentoni , @Get_Rich_or_Die_Tryin , @Aktienhauptmeister

Sollte hier kein langes Haar gefunden werden, werde ich mir überlegen meine Mercedes Benz Position aufzulösen, und hier zu investieren. (keine Anlagenberatung)

Disruptor in iGaming-Technologie und Spieleentwicklung

Hacksaw ist in der gesamten B2B-iGaming-Wertschöpfungskette tätig, von der Spieleentwicklung bis zur Verbreitung. Unsere Kunden gehören zu den größten privaten und staatlichen iGaming-Betreibern der Branche.

Innovative Innovationen in der Branche mit unserem modernen RGS

Hacksaws skalierbare und modulare RGS-Plattform (Remote Gaming Server), die auf einer modernen Codebasis basiert, ermöglicht eine schnelle Entwicklung und Verteilung von Spielen. Die von Hacksaw entwickelten Spiele bestehen aus digitalen Spielautomaten, Rubbellosen und Sofortgewinnspielen. Ihr Schwung wird durch erfolgreiche Spielestarts und anhaltendes Engagement einer wachsenden Spielerschaft angetrieben.

Gegründet im Jahr 2018

Hacksaw wurde 2018 gegründet und konzentrierte sich zunächst auf die Entwicklung der RGS-Plattform. Seitdem haben sie einen stetigen Strom von Spielen veröffentlicht, wie digitale Spielautomaten, Rubbellose und Sofortgewinnspiele, die auf dem RGS aufbauen und sie in einer wachsenden Zahl von Rechtsgebieten auf den Markt gebracht haben. Darüber hinaus haben sie 2023 ihr RGS auf B2B-Basis eingeführt, sodass Drittanbieter-Spielestudios Spiele auf ihrer modernen Tech-Plattform erstellen und in Hacksaws weiten Vertriebsnetz vertreiben können.

Wachstumsstrategie

Hacksaw ist historisch gesehen mit gesunder Rentabilität gewachsen und verfolgt eine Strategie für weiterhin profitables Wachstum. Sie wollen ihre Marktposition im globalen iGaming-Markt weiter stärken. Die Strategie besteht aus vier Hauptkomponenten:

- Produktinnovation

- Produktinnovationen umfassen die Einführung neuer Spiele und die fortlaufende Entwicklung der RGS-Plattform, um ein wettbewerbsfähiges, hochwertiges und differenziertes Produktangebot sicherzustellen.

- Zunehmende Kommerzialisierung

- Die verstärkte Kommerzialisierung umfasst Upselling an bestehende Kunden, die Gewinnung neuer Kunden und kommerzielle Exzellenz sowie die Beschleunigung der Einführung von OpenRGS™ an externe Spieleentwickler.

- Verstärkte globale Präsenz

- Sie nutzen die neu regulierten Märkte und positionieren sich für Wachstum in Märkten, in denen lokale Lizenzanforderungen erwartet werden.

- Erweiterter Umfang

- Expansion in angrenzende Bereiche und weitere Skalierbarkeit des Geschäftsmodells.

Langfristige Finanzziele und Kapitalallokationspolitik

- Umsatzziel>30% Jährliche Wachstumsrate

- EBIT-Marge>80%

- Kapitalallokationspolitik>75%

des Nettogewinns zugunsten der Aktionäre durch Dividenden und/oder Aktienrückkäufe

Hacksaw strebt an, den Aktionären durch Dividenden und/oder Aktienrückkäufe mindestens 75 Prozent des Nettogewinns zurückzugeben.

UNTERNEHMENSVORSTELLUNG

Hacksaw-Company-introduction-FY-2025-1.pdf

Hacksaw Gaming übertrifft im ersten Quartal die Analystenerwartungen

28,04,2026

(de.investing.com)

Hacksaw Gaming hat im 1. Quartal die Erwartungen der Analysten deutlich übertroffen. Der Umsatz stieg auf 57,6 Mio. €, was 28 % YoY bzw. 37 % währungsbereinigt entspricht und 5 % über dem Konsens liegt. Gegenüber dem Vorquartal legte der Umsatz trotz starker Vergleichsbasis nochmals 5 % zu.

Das bereinigte EBIT erreichte 47,4 Mio. €, ein Plus von 27 % YoY und 6 % QoQ, und lag 8 % über der Analystenschätzung. Die EBIT‑Marge von 82,4 % übertraf ebenfalls die Erwartungen.

Operativ veröffentlichte Hacksaw 27 neue Spiele, erweiterte die OpenRGS‑Plattform auf 320 Titel und erhöhte die täglichen Spielrunden um 27 %. Zum Quartalsende verfügte das Unternehmen über 176 Mio. € Netto‑Liquidität.

Bewertungstechnisch wird Hacksaw aktuell mit dem 7,7‑fachen EV/EBITDA (2026) gehandelt. Langfristig bestätigt das Unternehmen seine Ziele: >30 % Umsatzwachstum und >80 % EBIT‑Marge. Zudem sollen mindestens 75 % des Nettogewinns über Dividenden oder Buybacks an Aktionäre zurückfließen.

- NACHRICHTEN

Hacksaw Gaming debütiert im Libanon mit BetArabia | Hacksaw Gaming

Freitag, 29. Mai 2026

Hacksaw Gaming kündigt Partnerschaft mit Swiss Casinos an

- Dienstag, 12. Mai 2026

- Hacksaw begrüßt Aloha Gaming als neues Partnerstudio bei OpenRGS

- Hacksaw Gaming erweitert seine OpenRGS-Plattform weiter mit der Ergänzung von Aloha Gaming, einem Studio, das sich auf mutige, echte 3D-Slot-Erlebnisse mit innovativen Spielmechaniken spezialisiert hat.

Hacksaw Gaming kündigt Partnerschaft mit Mozzartbet in Rumänien an

WEITERE TOLLE NACHRICHTEN

Neueste Nachrichten | Hacksaw Gaming

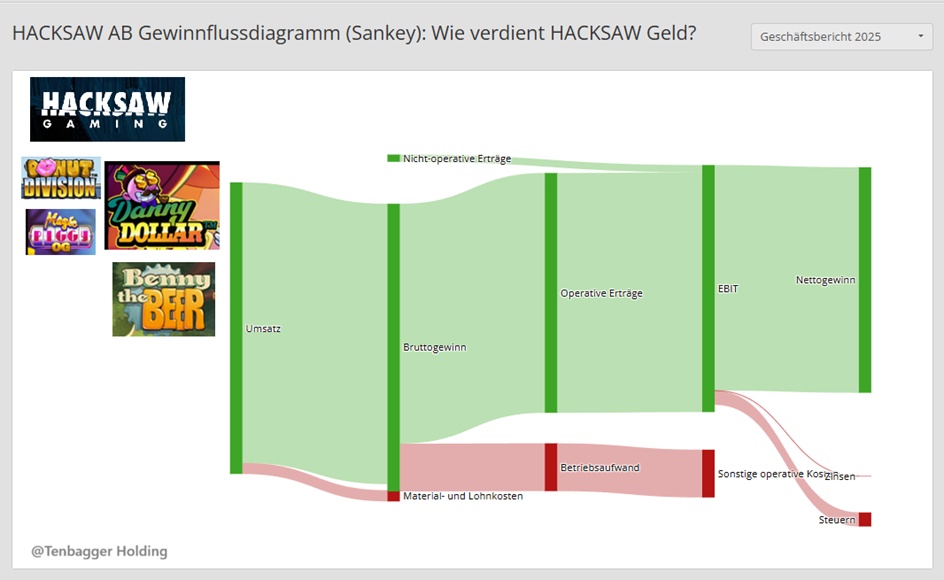

Juan‑Fazit zu den Finanzkennzahlen

(Basis: MarketScreener-Daten aus deinem aktuellen Tab )

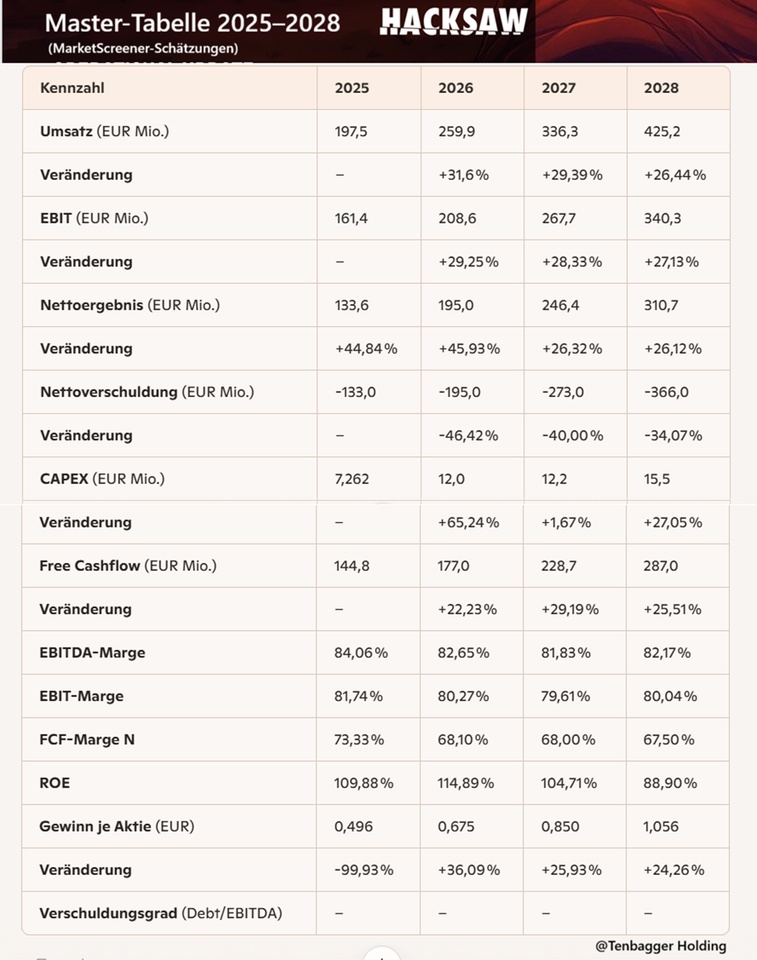

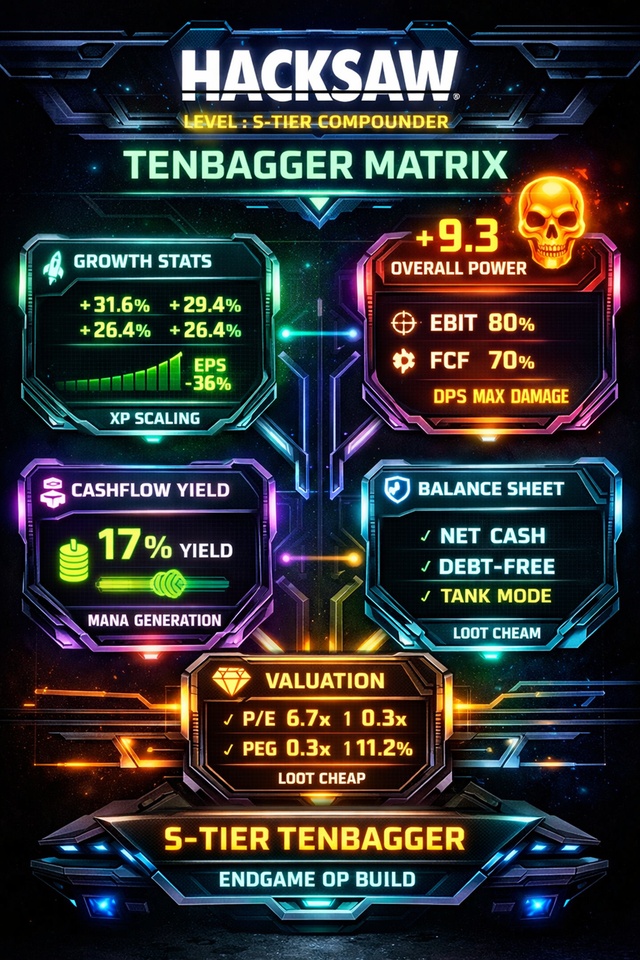

Kurz gesagt: Hacksaw liefert ein extrem skalierbares, hochprofitables Wachstumsmodell – mit Margen, die in der Software‑/iGaming‑Welt fast schon „unrealistisch gut“ wirken. Die Prognosen 2025–2028 zeigen: starkes Wachstum, steigende Cashflows, sinkende Verschuldung und ein ROE, der in der Champions‑League spielt.

🔹 Juan’s Blick auf die Zahlen 2025–2028

1) Wachstum & Skalierung

- Umsatz wächst jedes Jahr zweistellig weiter – +31,6 %, +29,4 %, +26,4 %.

- EBIT steigt nahezu im Gleichschritt – ein Zeichen für echte operative Skalierung.

- Nettoergebnis wächst noch schneller als Umsatz → Modell wird effizienter.

2) Profitabilität auf Top‑Niveau

- EBITDA‑Marge 82–84 %, EBIT‑Marge ~80 % → das ist Software‑Premiumklasse.

- FCF‑Marge bleibt >67 % → Cash‑Maschine.

- ROE bleibt extrem hoch (88–115 %) – Kapitalrendite ist außergewöhnlich.

3) Cashflow & Bilanz

- Free Cashflow steigt von 144,8 → 287 Mio. €.

- Nettoverschuldung wird jedes Jahr stärker negativ → Net Cash Position wächst massiv.

- CAPEX bleibt niedrig → Modell ist kapitalarm.

4) Pro Aktie

- EPS wächst solide: 0,496 → 1,056 €.

- Die extreme -99,93 % Veränderung 2025 ist ein Basiseffekt durch das verzerrte 2024er EPS (758).

🔹 Juan’s Gesamturteil

Hacksaw ist ein Paradebeispiel für ein hochskalierbares, margenstarkes Digitalmodell. Wachstum + Margen + Cashflows + sinkende Verschuldung = Qualitätsprofil auf sehr hohem Niveau. Wenn das Momentum hält, bleibt Hacksaw ein Top‑Tier Compounder im iGaming‑B2B‑Segment.

Marktwert 2.052

Anzahl der Aktien (in Tausend) 289.196

Datum der Veröffentlichung 17,02,2026

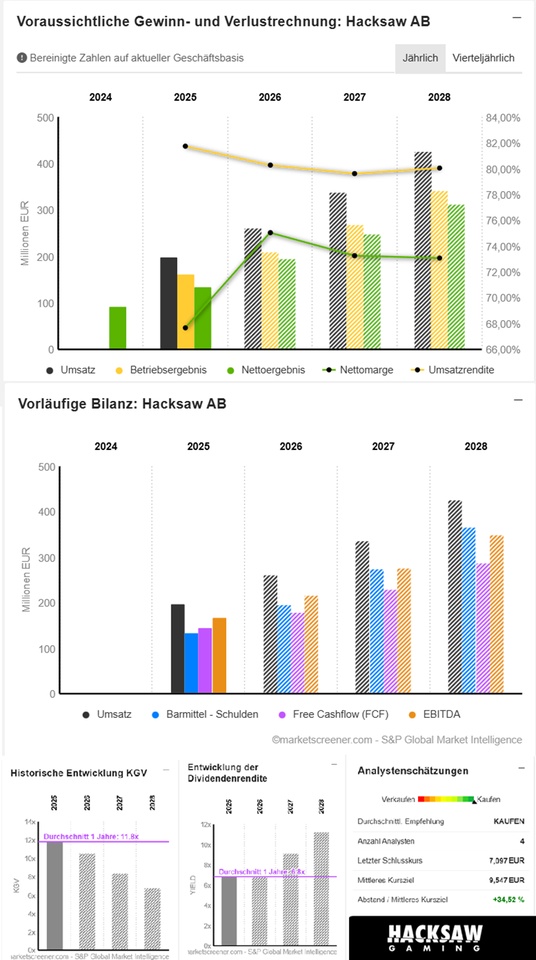

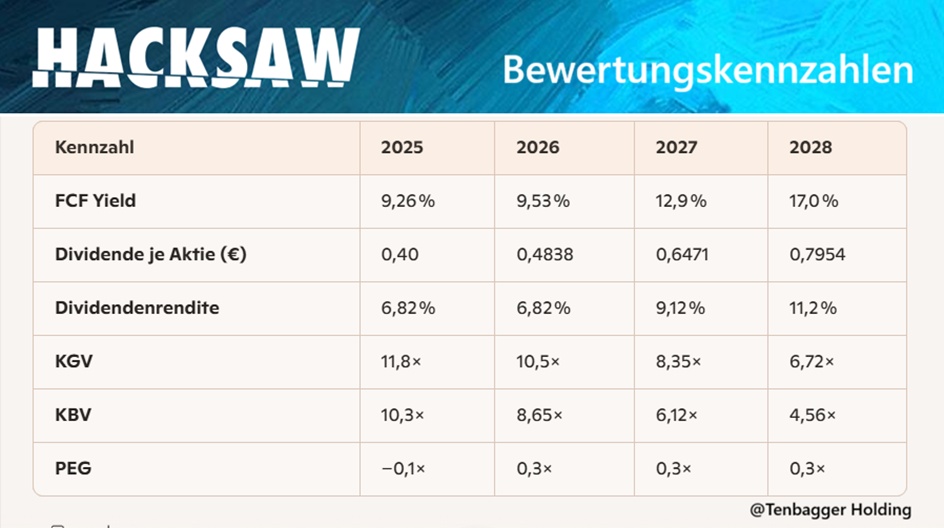

Juan‑Fazit zu den Bewertungskennzahlen

(Basis: dein aktueller MarketScreener‑Tab)

Kurz gesagt: Hacksaw wirkt wie ein Qualitätswert, der gleichzeitig wachstumsstark und unterbewertet erscheint. Die Bewertungskennzahlen zeigen ein Profil, das typischerweise nur echte Compounder liefern.

🔹 Juan’s Blick auf die Bewertung 2025–2028

1) FCF‑Power trifft attraktive Bewertung

- Ein FCF‑Yield von 9–17 % ist für ein schnell wachsendes Digitalmodell außergewöhnlich.

- Das bedeutet: Der Markt preist das Wachstum viel zu konservativ ein.

2) Dividende steigt sauber mit

- Dividende je Aktie wächst jedes Jahr → Shareholder‑Return wird stetig stärker.

- Dividendenrendite steigt bis 11 % → selten bei einem Wachstumswert.

3) Multiples fallen – obwohl das Unternehmen wächst

- KGV sinkt von 11,8× auf 6,7× → klassischer „Multiple‑Compression‑Sweetspot“.

- KBV fällt von 10,3× auf 4,6× → Bewertung wird immer günstiger relativ zum Eigenkapital.

4) PEG zeigt klare Unterbewertung

- PEG um 0,3× → Markt unterschätzt das Gewinnwachstum massiv.

- 2025er PEG ist negativ wegen des verzerrten EPS‑Basiseffekts.

🔹 Juan’s Gesamturteil

Hacksaw kombiniert Wachstum, Cashflow‑Stärke und fallende Multiples – ein seltenes Trio. Die Bewertungskennzahlen sprechen eine klare Sprache: Der Markt hinkt der operativen Realität hinterher. Für Juan ist das ein klassisches Profil eines unterbewerteten High‑Quality Compounders.

🔶 Juan‑Fazit (kurz & klar)

Hacksaw zeigt ein Bewertungsprofil, das selten so sauber ist: fallende Multiples, steigende Cashflows, wachsende Dividenden und ein FCF‑Yield, der 2028 bei 17 % liegt.

Für Juan ist das ein klassisches Profil eines potenziellen Compounders mit Tenbagger‑DNA.

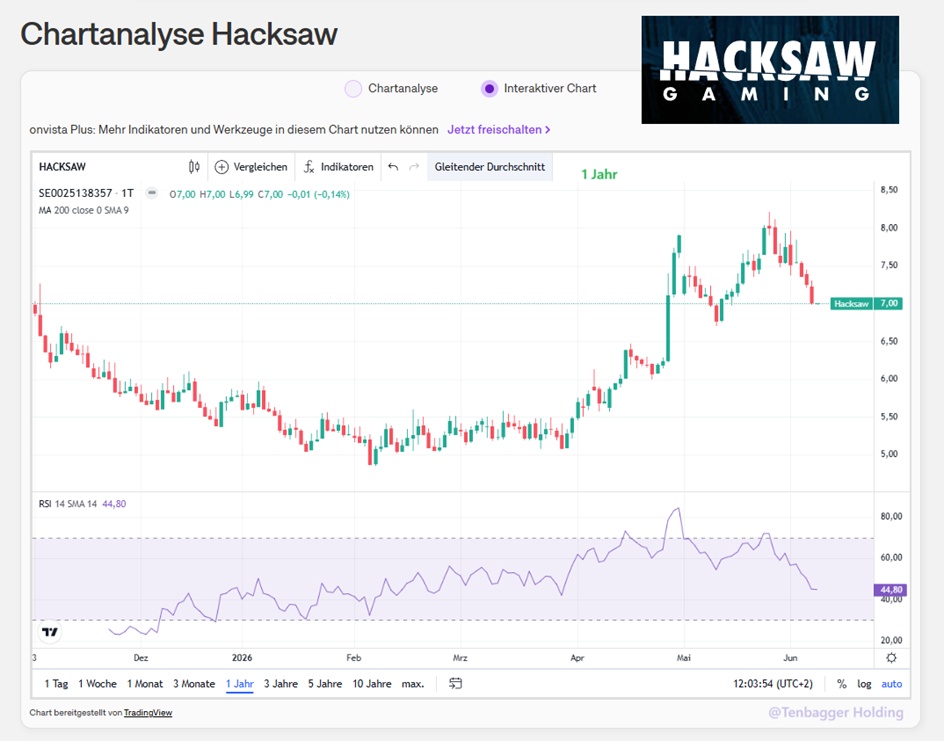

05.06.2026, 22:02:56 •

Tradegate BSX (EUR)

7,110 EUR