Hallo meine Lieben,

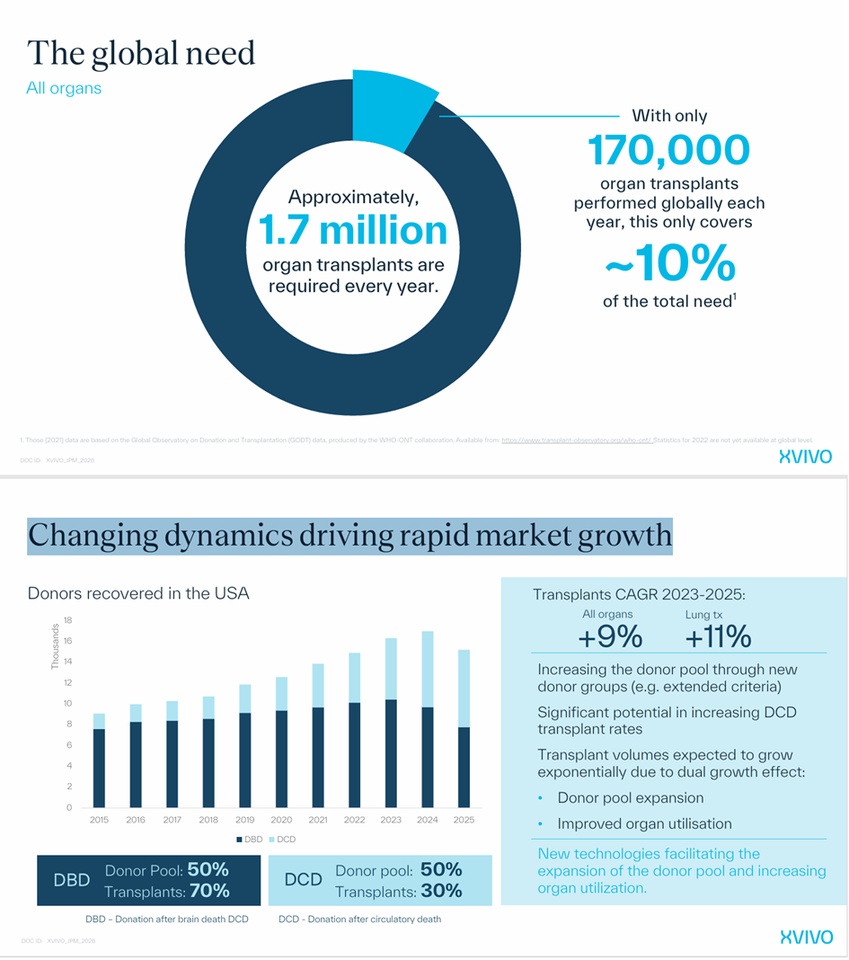

bei immer mehr Menschen rückt das Thema Organspenden in den Fokus. Und die Bedeutung und Akzeptanz wird immer größer.

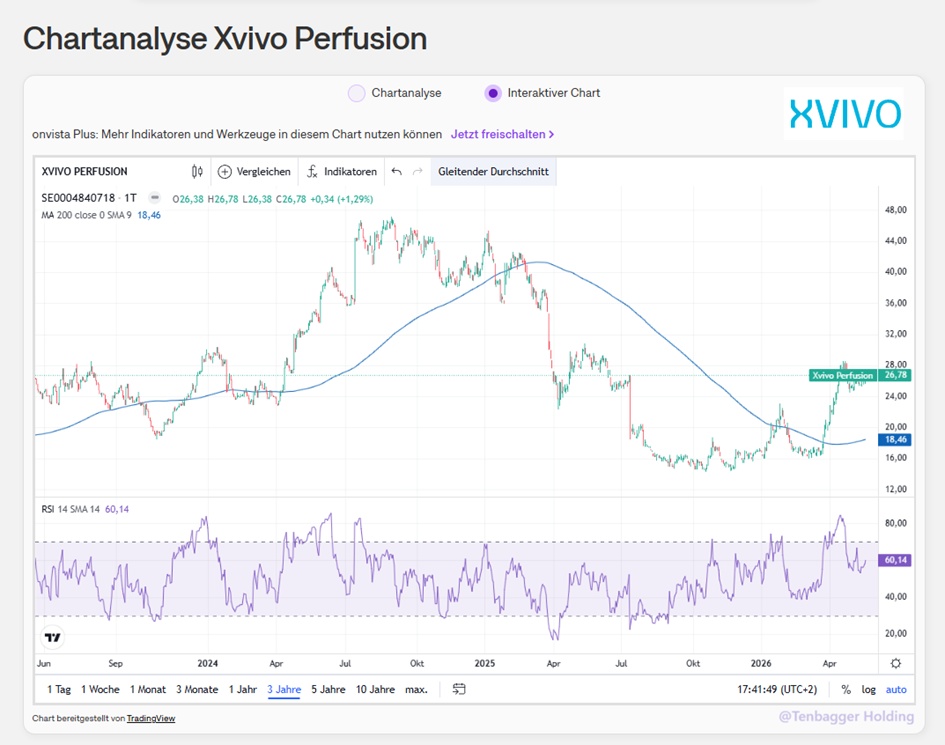

Das hatte letztes Jahr auch schon mit der Vorstellung von $TMDX (+0,92 %) der liebe @BamBamInvest erkannt.

Bei dem Unternehmen welches ich euch heute vorstelle geht es eher, um die Technik und den Prozess.

Ich bin schon ganz gespannt auf eure Kommentare, wieviel Potential ihr in dem Unternehmen seht.

Juan sieht alleine schon Potential durch das zweistellige Umsatzwachstum und das dreistellige Gewinnwachstum.

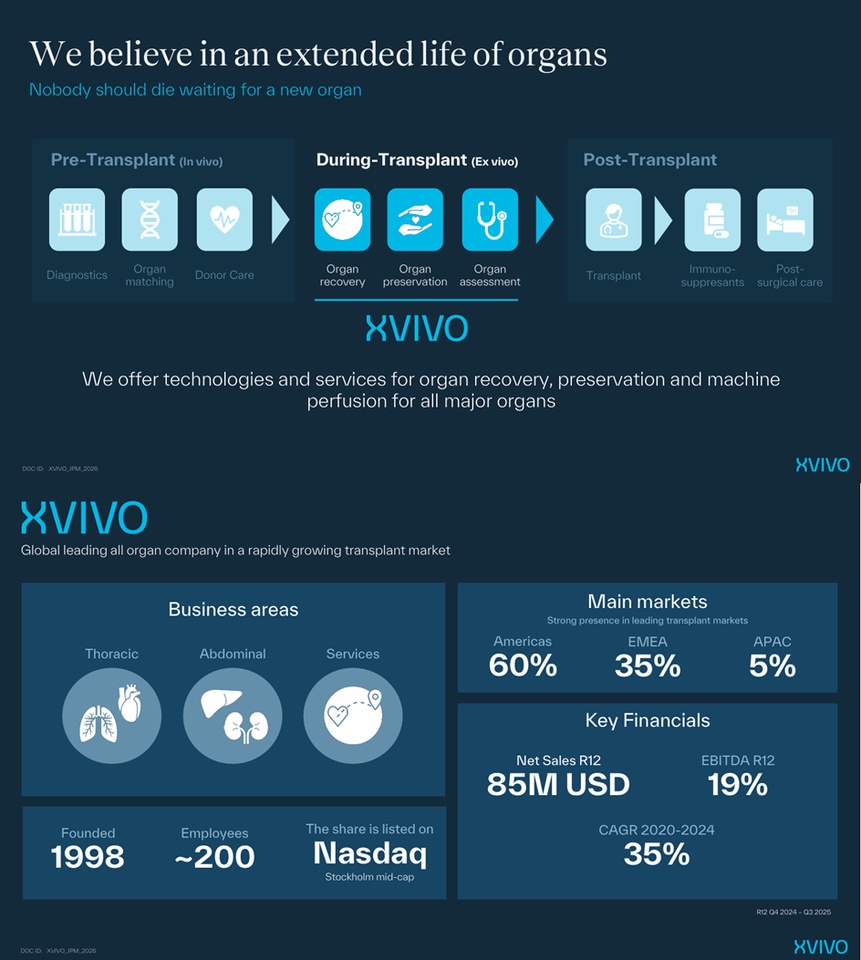

Xvivo Perfusion AB ist ein in Schweden ansässiges Medizintechnikunternehmen, das sich auf die Entwicklung optimierter Lösungen für die Organ-, Gewebe- und Zellkonservierung im Zusammenhang mit der Transplantation konzentriert. Das Unternehmen ist in zwei Segmenten tätig: Langlebige Güter und nicht-haltbare Güter. Das Segment Langlebige Güter umfasst Verkaufs- und Mieteinnahmen aus XVIVO Perfusion System (XPS) Geräten. Das Segment Verbrauchsgüter beinhaltet Einnahmen aus dem Verkauf von Produkten und Dienstleistungen, bei denen es sich um Lösungen und Einwegartikel handelt. Das Produktportfolio des Unternehmens besteht aus Perfadex, STEEN Solution, XPS, XPS Disposable Kit, XVIVO Lung Cannula Set, XVIVO Organ Chamber, XPS PGM Disposable Sensors und Silicone Tubing Set. Das Unternehmen vertreibt seine Produkte in Europa, Asien, im Nahen Osten sowie in Nord- und Südamerika.

Mitarbeiterzahl: 199

Gründung: 1998

Hauptsitz in Göteborg Schweden

Globale Marktführung

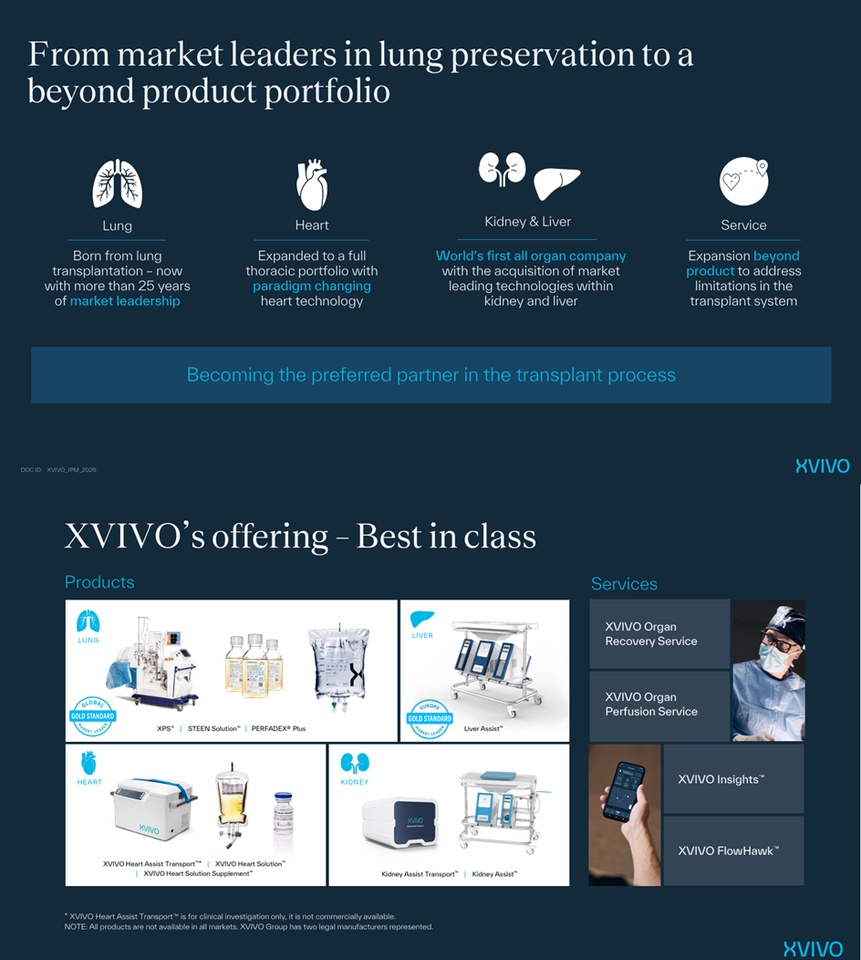

XVIVO ist weltweit führend im Bereich Lungenkonservierung und -perfusion und strebt weltweit eine Führungsrolle in den Bereichen Herz, Leber und Nieren an.

- Der Geschäftsbereich Thoraxchirurgie umfasst die Lungen- und Herztransplantationsprodukte von XVIVO.

In der Lungentransplantation führt XVIVO weltweit mit PERFADEX Plus für Kälteschutz und XPS mit STEEN Solution für maschinelle Perfusion.

Für die Herztransplantation besteht die Herztechnologie aus einer Maschine, einer Einwegeinheit und einer Perfusionslösung mit einem speziell für das Herz angepassten Nahrungsergänzungsmittel.

(63 % des Gesamtumsatzes im Jahr 2025)

- Der Bereich Abdominal umfasst die Leber- und Nierentechnologien von XVIVO.

Für Lebertransplantationen vertreibt XVIVO Liver Assist, die führende Perfusionstechnologie in Europa.

Für die Nierentransplantation werden Kidney Assist und Kidney Assist Transport für die maschinelle Perfusion verwendet.

In Italien bietet XVIVO zudem einen Perfusionsservice an, bei dem angestellte Perfusionisten Kliniken bei der Nutzung der Unternehmenstechnologien unterstützen.

(28 % des Gesamtumsatzes im Jahr 2025)

- Dienstleistungen

In den USA optimiert Xvivo Services den Transplantationsprozess, um Kliniken bei der Durchführung weiterer Transplantationen zu unterstützen. Das Geschäft umfasst die Organbergung und eine digitale Kommunikationsplattform, FlowHawk.

Das Genesungsteam von XVIVO steht rund um die Uhr zur Verfügung, um Thoraxorgane zu bergen und zu Transplantationszentren zu bringen. Im Oktober übernahm XVIVO FlowHawk – ein HIPAA-konformes Tool, das eine Echtzeitkommunikation zwischen Transplantationsteams ermöglicht. Es ist jetzt auf dem US-Markt erhältlich.

(9 % des Gesamtumsatzes im Jahr 2025)

Strategie 2027

- Beschleunigung der Marktführung im Lungenbereich

- Verändern Sie das Paradigma der Herzerhaltung

- Marktführer in der Nierenperfusion werden

- Beschleunigung der Marktführung bei Leberperfusion

18/05/2026, 13:45

22,04,2026

Umsatzverteilung nach Geschäftsbereichen

2025 (SEK)

Thoracic 509 Mio.

Abdominal 225 Mio.

Services 77,53 Mio.

Geografische Umsatzverteilung

2025 (SEK)

U.S.A. 428 Mio.

EMEA Excluding Sweden 306 Mio.

Asia/Pacific and Oceania 49,2 Mio.

North and South America 22,26 Mio.

Sweden 6,69 Mio.

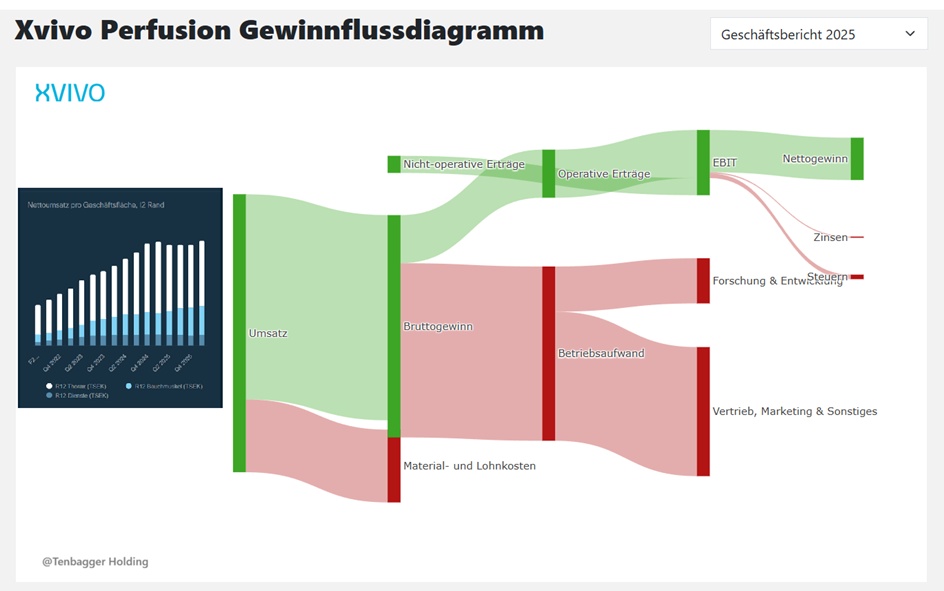

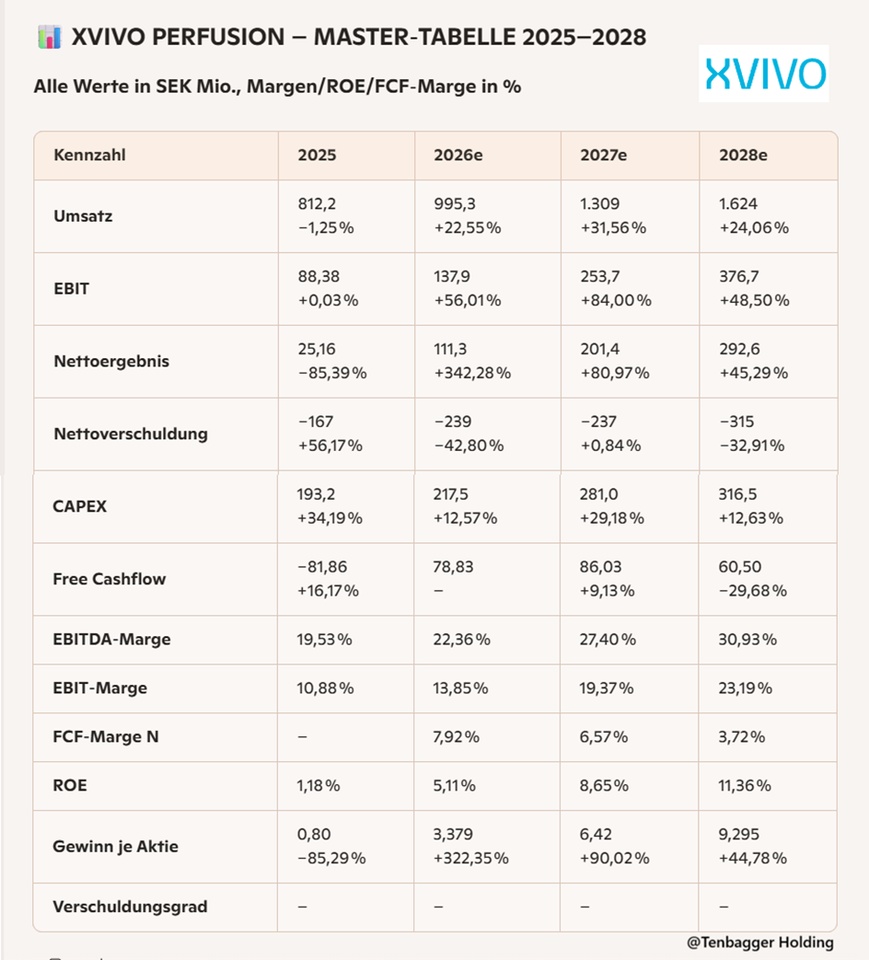

🧠 Juan‑Fazit zu den Finanzkennzahlen

„Das ist genau die Art von Zahlen, bei der ich den Hoodie enger ziehe und sage:

Okay… hier passiert gerade etwas Echtes.“

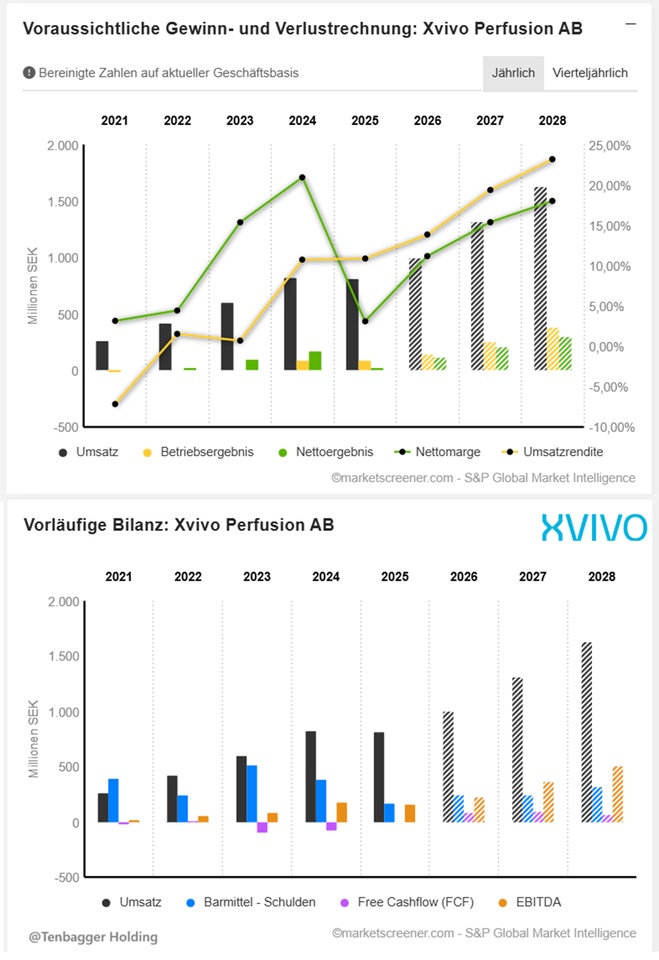

- Das dreistellige Gewinnwachstum (2025 → 2026 → 2027) ist kein Zufall, sondern ein klarer Skalierungseffekt: Umsatz hoch, Margen hoch, Kostenbasis stabil.

- EBIT springt massiv, was zeigt, dass das Geschäftsmodell endlich in die Phase kommt, in der jeder zusätzliche Umsatzkronen richtig durchschlägt.

- Nettoergebnis explodiert, weil XVIVO aus der „Investitionsphase“ rauswächst und in die „Erntephase“ übergeht.

- ROE zieht sauber an – noch nicht High‑ROE, aber der Trend ist textbook‑mäßig.

- Nettocash‑Position gibt Sicherheit: Wachstum ohne Balance‑Sheet‑Stress.

- FCF wird ab 2026 positiv, was für Medtech‑Scale‑Ups ein starkes Signal ist.

Kurz gesagt:

XVIVO liefert genau das Muster, das man bei einem zukünftigen Qualitäts‑Compounder sehen will:

erst Umsatz, dann Margen, dann Gewinn, dann Cashflow.

Wenn die Execution hält, ist das eine der saubersten Turn‑to‑Scale‑Storys im Medtech‑Bereich.

Marktwert 9.047

Anzahl der Aktien (in Tausend) 31.499

Datum der Veröffentlichung 27,01,2026

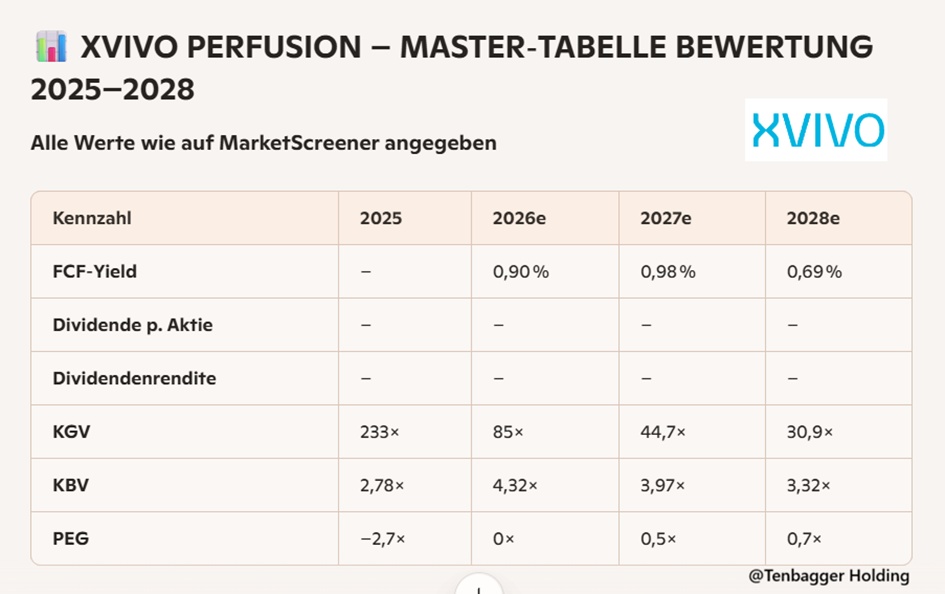

🧠 Juan‑Fazit zu den Bewertungskennzahlen

„Die Bewertung sieht auf den ersten Blick teuer aus – aber sie erzählt eine Geschichte.“

- KGV fällt von 233× → 85× → 44× → 31×. Das ist keine „Billigaktie“, sondern ein klassischer Growth‑Multiple‑Compression‑Case: Gewinn wächst schneller als der Kurs – genau das willst du sehen.

- PEG ab 2027 im Sweet Spot (0,5–0,7). Das ist das Niveau, bei dem Qualitätswachstum plötzlich wieder attraktiv wirkt.

- KBV steigt 2026 kurz an, normalisiert sich dann. Typisch für Firmen, die in die Profitabilität reinwachsen.

- FCF‑Yield ab 2026 positiv, aber noch niedrig. Das ist okay – XVIVO ist ein Scale‑Up, kein Cash‑Cow‑Business.

- Keine Dividende – und das ist gut so. Jeder SEK gehört ins Wachstum, nicht an die Aktionäre.

Kurz gesagt:

Die Bewertung ist hoch, aber sie fällt schnell – und zwar aus den richtigen Gründen.

Wenn die Gewinnstory hält, wird XVIVO jedes Jahr „günstiger“, ohne dass der Kurs fallen muss.

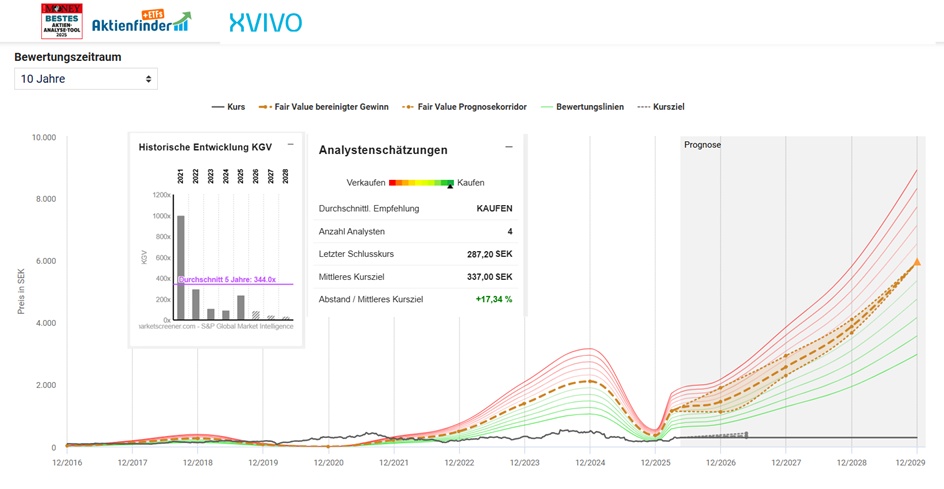

Die Kennzahl mit der höchsten Stabilität ist bei der Xvivo Perfusion Aktie der bereinigte Gewinn, der nachfolgend für die Bewertung verwendet wird. Das aus dieser Kennzahl berechnete KGV (Kurs-Gewinn-Verhältnis) liegt bei 96,19 und damit um 286,98 Punkte unter dem historischen Durchschnitt von 383,17 der letzten 10 Jahre. Die Xvivo Perfusion Aktie scheint aus dieser Perspektive günstig bewertet zu sein

Die Berechnung des fairen Werts der Xvivo Perfusion Aktie erfolgt über den oben ausgewählten Bewertungszeitraum von 10 Jahren. Das durchschnittliche KGV liegt in diesem Fall bei 383,17.

Multipliziert mit dem bereinigten Gewinn pro Aktie in Höhe von 2,99 SEK auf die letzten 4 Quartale ergibt sich für die Xvivo Perfusion Aktie ein fairer Wert von 1.145,67 SEK. Der aktuelle Kurs von 290,83 SEK liegt 74,6% unter diesem fairen Wert, was einer starken Unterbewertung der Aktie entspricht.

22,05,2026

heute, 11:43:16 •

gettex (EUR)

27,14 EUR

+0,36 EUR+1,34 %