Hallo meine Lieben,

heute habe ich für euch mal wieder einen "gefallenen Engel" gesucht.

KI wird nicht mehr verschwinden und ist auch in Deutschland angekommen. Mittlerweile solle sich in den Unternehmen rumgesprochen haben, dass KI-Implementierung das Arbeitsleben leichter und effizienter macht.

Auch wenn Software Aktien momentan nicht sehr gefragt sind, sehe ich bei der Aktie welche ich euch heute vorstelle, Momentum aufkommen.

Vielleicht haben hier die Investoren erkannt, dass diese Software von KI nur profitieren sollte.

Meine Lieben, was denkt ihr darüber?

Ich freue mich auf viele Kommentare.

(@Get_Rich_or_Die_Tryin , @Klein-Anleger )

EXASOL AG ist ein in Deutschland ansässiges Unternehmen. Das Unternehmen ist im Bereich der analytischen Datenbank-Management-Software tätig. Das Produkt des Unternehmens ist Exasol, ein speicherorientiertes, spaltenorientiertes, relationales Datenbankmanagementsystem.

Mitarbeiterzahl: 157

Ob als eigenständiges Data Warehouse, Analytics-Beschleuniger oder KI/ML-Modell-Enabler – Exasol gewährleistet zuverlässige, leistungsstarke Analysen sowohl in lokalen als auch in hybriden Umgebungen.

Madeleine Corneli leitet die Produktentwicklung für KI und ML bei Exasol. Sie konzentriert sich darauf, kritische KI- und ML-Anwendungsfälle für Kunden zu erschließen und Exasols Leistungspaket zu erweitern. Sie konzentriert sich auf klassisches maschinelles Lernen und generative KI in allen Branchen. Madeleine verfügt über umfangreiche Erfahrung im Bereich Analytik und versteht tiefgehend, wie Daten Menschen stärken und Probleme lösen können.

Exasol positioniert sich als Spezialist für Hochgeschwindigkeits-Analytics am Markt. Der Kern des Geschäftsmodells ist eine In-Memory-Datenbanktechnologie, die darauf ausgelegt ist, komplexe Datenabfragen extrem schnell zu verarbeiten. Für Kunden löst Exasol das weitverbreitete Problem langsamer Business-Intelligence-Dashboards. Ein zentraler Baustein des aktuellen Portfolios ist dabei "Exasol Espresso". Diese Lösung fungiert als Beschleuniger (Plug-and-Play) für bestehende BI-Tools wie Tableau oder Microsoft Power BI, ohne dass Kunden ihre gesamte bestehende Dateninfrastruktur austauschen müssen. Dieser Ansatz senkt die Eintrittsbarrieren für Neukunden erheblich, da er keine kostspieligen "Rip-and-Replace"-Projekte erfordert, sondern sich nahtlos in bestehende Cloud- oder On-Premise-Architekturen integriert.

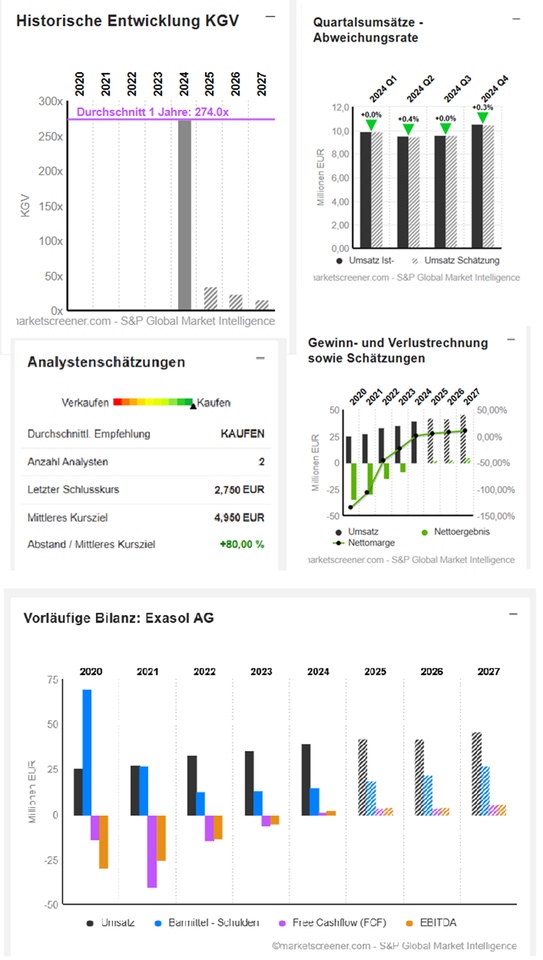

Am 26. Januar hat Montega AG die Aktie mit "Kaufen" und einem Kursziel von 3,60 Euro in die Bewertung aufgenommen. Die Experten haben bei der Einschätzung unter anderem darauf verwiesen, dass Exasol seit 2019 ein jährliches Umsatzwachstum von 12,9 % ausweisen kann. Nach einer Übergangsphase könnte wiederum der profitable und besser planbare Wachstumspfad wieder beschritten werden. In der Analyse heißt es: "Zukünftig dürfte das erwartete Umsatzwachstum (CAGR 2024-2031e: 7,9%) durch die starke Skalierung der Kostenbasis bei hohen Grenzmargen zu einem ausgeprägten Ergebniswachstum führen (EBITDA CAGR 2024-2031e: 29,0%). Gemäß unserem DCF-Modell ergibt sich aus diesen Annahmen ein fairer Wert von 3,60 EUR pro Aktie. Das aktuelle EV/EBITDA von 13,0 (2025e) reflektiert u.E. das starke Ergebniswachstum bei hoher Cash Conversion durch negatives Working Capital und minimalem CAPEX-Bedarf nicht."

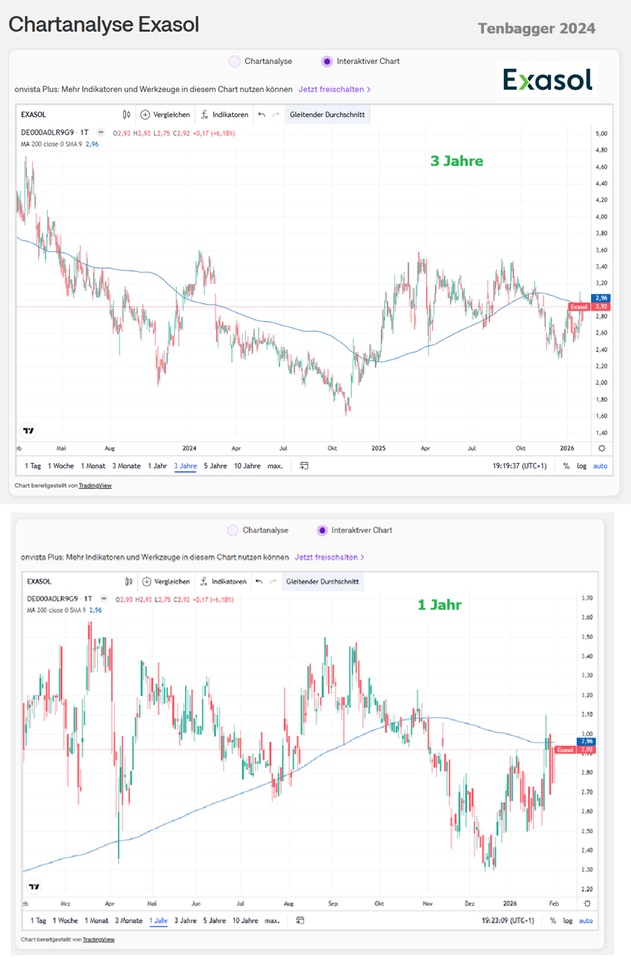

Charttechnisch gab es mit dem Ausbruch über den GD 20 und eine Widerstandslinie am 26. Januar bereits zwei prozyklische Kaufsignale.

Exasol_Trading_Update_9M_2025.pdf

EUR in Millionen EUR

Schätzungen

Jahr Umsatz Veränderung

2024 39,63 11,95 %

2025 42,15 6,36 %

2026 41,65 -1,19 %

2027 45,85 10,08 %

Jahr EBIT Veränderung

2023 -8,3 44,3 %

2024 0,2324 102,83 %

2025 2,4 908,78 %

2026 3,45 43,75 %

2027 5,3 53,62 %

Jahr Nettoergebnis Veränderung

2023 -8,217 45,22 %

2024 0,2293 102,79 %

2025 2,2 859,27 %

2026 3,05 38,64 %

2027 4,65 52,46 %

Jahr Nettoverschuldung CAPEX

2023 -13,3 0,1

2024 -15 0,18

2025 -18,6 0,2

2026 -21,9 0,25

2027 27,1 0,25

Jahr Free Cashflow Veränderung

2023 -6,392 56,1

2024 1,203 118,82 %

2025 3,6 199,25 %

2026 3,35 -6,94 %

2027 5,15 53,73 %

Jahr EBIT-Marge ROE

2023 -23,45 % -166,44 %

2024 0,6 % 5,11 %

2025 5,69 % 42,8 %

2026 8,28 % 41,9 %

2027 11,56 % 41,35 %

Jahr Gewinn p Aktie Veränderung

2023 -0,3056 50,25 %

2024 0,0085 102,78 %

2025 0,08 841,18 %

2026 0,115 43,75 %

2027 0,175 52,17 %

Jahr KGV PEG

2023 -10,3x 0,2x

2024 274x -3x

2025 34,4x 0x

2026 23,9x 0,5x

2027 15,7x 0,3x

Marktwert 73,11

Anzahl der Aktien (in Tausend) 26.584

Datum der Veröffentlichung 18,03,2025