Vorwort

Ich weiß, was ihr denkt. Ist es schon wieder Zeit für Finance Porn? Solche Zahlen sieht man normalerweise nur in dubiosen Youtube Videos,, WhatsApp- oder Telegramm Gruppen. Aber hinter dieser theoretischen Performance steckt kein „Zaubertrick“, sondern ein knallhartes, quantitatives Regelwerk. Ihr werdet weiter unten nicht nur die historischen Backtest Renditen sehen, sondern ich zeige euch selbstverständlich auch die echten Renditen, die seit Beginn des Projektes erzielt wurden. Entscheidet am Ende selbst, wie realistisch und wie hoch die durchschnittliche jährliche Rendite sein kann.

Einleitung

Viele Privatanleger investieren nach Bauchgefühl, News-Schlagzeilen oder „Hot Tips“. Ich habe mich entschieden, den Lärm auszuschalten und auf die nackten Zahlen zu vertrauen. Nach monatlicher Entwicklungsarbeit und intensiven Backtests präsentiere ich euch heute die Logik meines S&P 500 Hybrid-Momentum-Modells.

Mein Ziel: Euch zu motivieren, Momentum nicht als „Zocken“, sondern als quantitative Ingenieursleistung zu verstehen und natürlich so nah wie möglich an die Renditen des Backtests heranzukommen.

🔍 Der Ursprung: Vom ETF zum Einzelwert

Angefangen hat alles mit klassischen Momentum-ETFs und Strategien wie GTAA (Global Tactical Asset Allocation). Doch ich wollte wissen: Lässt sich dieses Prinzip auf Einzelaktien übertragen, um den Markt deutlich zu schlagen? Nach hunderten Backtests, der Analyse verschiedener Universen (SPY, QQQ) und Sektoren, steht nun mein Regelwerk.

💡 Die Grundidee: „Buy high, sell higher“

Gewinner“ laufen statistisch gesehen weiter, währen „Verlierer“ weiter fallen – Der Kauf am ATH ist historisch gesehen profitabler, als der Kauf am ATL.

Während Value-Investoren nach dem Motto „Buy low, sell high“ agieren, nutzt Momentum die statistische Tendenz: Gewinner laufen weiter.

- Ein Allzeithoch (ATH) ist kein Warnsignal, sondern ein Zeichen von Stärke.

- Die Opportunitätskosten (das Warten an der Seitenlinie) sind historisch oft höher als das Risiko eines Kaufs am „Peak“.

🧩 Das Konzept: Ein selektives Kraftpaket

Mein Ansatz ist ein rein quantitatives Regelwerk, das die stärksten Trends im S&P 500 isoliert:

Das Universum: Fokus auf die 500 liquidesten US-Large-Caps (S&P 500).

Die Selektion: Ein Pool aus 8 Aktien wird durch ein zeitgewichtetes Momentum-Scoring gefiltert. Neuere Kursentwicklungen (letzte 6 Monate) wiegen schwerer, um Trendwenden frühzeitig zu erfassen.

Die Anker: Öl & Krypto-Proxys fließen als strategische Gegengewichte ein, um in spezifischen Zyklen (Inflation/Risk-On) zusätzliche Performance zu generieren.

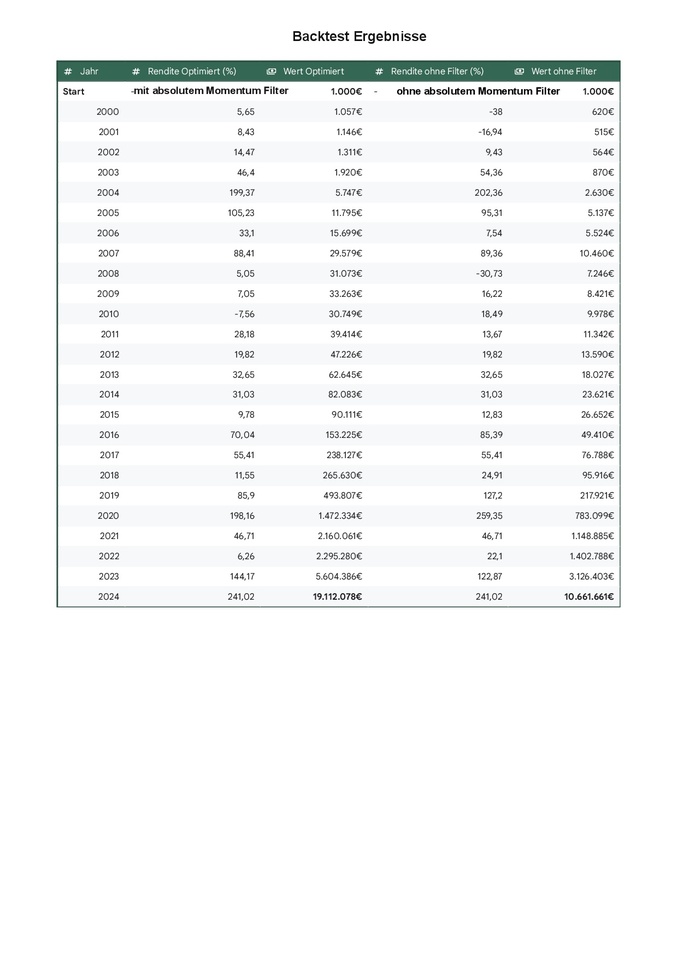

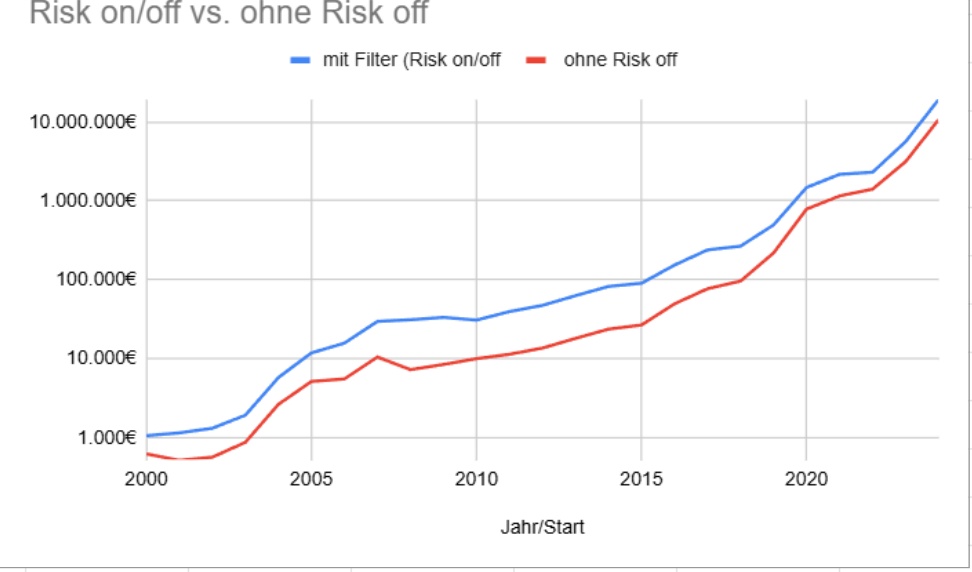

Der Sicherheitsgurt (Absolutes Momentum): Um massive Drawdowns wie 2000 oder 2008 zu vermeiden, fungiert der S&P 500 Index als Markt-Filter. Liegt das Signal im Minus, wechselt das Modell konsequent in Cash bzw. Geldmarkt-ETFs.

⚙️ Die Execution: Konzentration auf die Leader

Jeden Monat findet eine Überprüfung statt. Nur die Top 2 Assets mit dem höchsten Durchschnitts-Score werden gehalten.

- Warum nur zwei? Das Modell ist auf maximale Performance optimiert. Diversifikation (Top 3 oder Top 5 ) würde den max. Drawdown zwar leicht senken, aber die Performance signifikant verwässern. Wer es etwas entspannter und weniger volatil mag, diversifiziert hier besser.

- Kapitalerhalt als Turbo: Wer in Krisen weniger verliert, profitiert durch den Zinseszins exponentiell stärker vom nächsten Aufschwung.

📊 Performance & Live-Ergebnisse

Die theoretischen Daten (2000–2024) zeigen eine beeindruckende CAGR von 56 %. Seit Ende 2023 setze ich das Modell aktiv um – mit ca. 80 % meines Gesamtdepots aus voller Überzeugung:

Renditen

- 2024 +152,1 %

- 2025 YTD: ca. +30 %

⚠️ Transparenz zu Risiko & Volatilität

Hohe Renditechancen fordern eiserne Disziplin. Die Strategie ist nichts für schwache Nerven:

- Maximaler Drawdown: Im Backtest gab es Rücksetzer von bis zu -37 % (Dotcom Blase 2000).

- Psychologie: Der größte Feind ist nicht der Markt, sondern das Abweichen vom Regelwerk in volatilen Phasen.

- Kosten & Steuern: Da es ein theoretisches Modell ist, mindern Transaktionskosten und Steuern in der Realität das Ergebnis. Dennoch bleibt der Alpha-Vorsprung massiv.

Fazit

Ich werde hier regelmäßig Updates geben, wie das Modell die aktuelle Phase einschätzt. Dieser Weg ist nicht der einzige, um erfolgreich zu sein – aber er ist mein systematischer Weg.

Werdet zum Engineer eures eigenen Portfolios. Testet, optimiert und bleibt diszipliniert.

Habt ihr Fragen zur Thema oder sonstiges ? Schreibt es mir in die Kommentare! 👇

#Momentum

#Investing

#SP500

#SystematicTrading

#Finanzen

#TradingStrategy

#Backtest

#Wealth

Risikohinweis: Keine Anlageberatung. Historische Kurse garantieren keine zukünftigen Gewinne. Jedes Investment kann zum Totalverlust führen.

PS: Die Strategie kann man sich jetzt auch als wikifolio ansehen/vormerken: