Vorwort:

Es könnte doch so einfach sein, man nimmt sein hart geerbtes Geld und steckt es in eine stabil wachsende Wirtschaft und BOOOOM!!! Überrendite!!!

Also All-in Guyana, Macao, Fidschi, Mosambik und Afghanistan?

NEIN? Warum nicht? Zu Hardcore? …

Na gut, dann eben Indien, China, Brasilien, Mexico, Indonesien?

Ich merke schon, einige sind hier hellhörig geworden…

Aber Daddy weiß, was ihr wollt, Ihr wollte die wachstumsstarken Developed Markets:

USA, Norwegen, Israel … glaubt nicht ich hätte nicht gemerkt wie ihr alle fleißig den

MSCI Norway ETF $ENOR und MSCI Israel $EIS bespart. Es wird sogar gemunkelt, dass es Menschen geben soll die den NADDAQ 100 $QQQ besparen, das halte ich aber persönlich für ein Gerücht. 😉

Aber mal Spaß beiseite, was bedeutet Wirtschaftswachstum für Aktionäre, erhöht sich die erwartete Rendite?

Leider ist die Datenlage etwas ernüchternd. Im Kommenden Artikel möchte ich euch zeigen warum man Wirtschaftsdaten als langfristiger Investor ignorieren kann und sollte.

Viel Spaß.

1. Die Wirtschaft ist nicht der Aktienmarkt. Der Aktienmarkt ist nicht die Wirtschaft.

Die Wirtschaft:

beschreibt das komplexe Zusammenspiel wirtschaftlicher Aktivitäten. Sie umfasst verschiedene Teilnehmer:

Unternehmen, produzieren Waren und Dienstleistungen.

Haushalte, Individuen und Familien fragen diese nach und treten als Arbeitnehmer auf.

Staaten und Regierungsbehörden setzen die wirtschaftlichen Rahmenbedingungen.

Der Aktienmarkt:

Ist ein Preisbildungsmechanismus, der zukünftige Gewinnerwartungen in heutige Preise umwandelt.

Die Markteffizienzhypothese (https://de.wikipedia.org/wiki/Markteffizienzhypothese) zugrunde gelegt. Sind alle vorhandenen Wirtschaftsdaten und die erwarteten Wirtschaftsdaten der Zukunft bereits im Preis enthalten. Um von diesem Niveau aus eine Mehrrendite zu genieren, müssen zukünftige Wirtschaftsdaten besser ausfallen als angenommen. Je höher der Optimismus umso unwahrscheinlicher, dass die Erwartungen übertroffen werden.

Im Fama-French Fünf-Faktoren-Model (https://en.wikipedia.org/wiki/Fama%E2%80%93French_three-factor_model) taucht „Growth“ als Faktor nicht auf. Das bedeutet, dass Growth-Aktien über lange Zeiträume keine Überrendite erwirtschaftet haben. Die einfachste Erklärung hierfür ist, dass Investoren in der Vergangenheit systematisch bereit waren zu viel für Wachstum zu bezahlen und / oder das Wachstum sich nicht im kalkulierten Ausmaß materialisiert hat.

2. GDP-Wachstum <?> Aktienrendite

In einem MSCI Research Paper von 2010 „Is There a Link between GDP Growth and Equity Returns?“ [1] konnte kein Zusammenhang zwischen GDP-Wachstum und Aktienrenditen festgestellt werden. Es wird argumentiert das man in der heutigen integrierten Welt nicht lokal, sondern global schauen muss. Aber selbst global gesehen konnte keine Korrelation festgestellt werden.

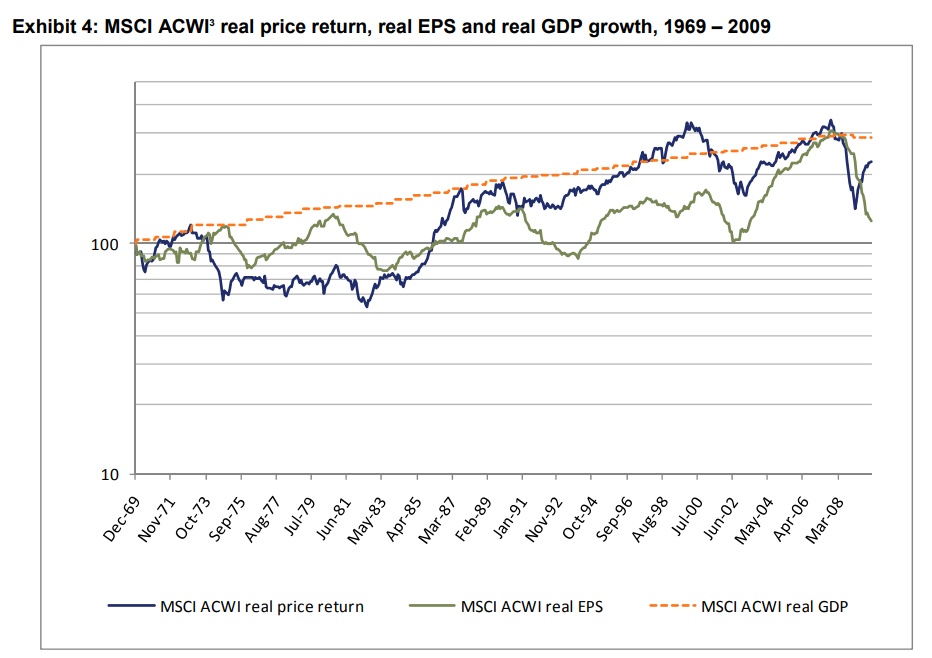

Wie man im Graph [1.1] (Anhang) gut sehen kann, korrelier Aktienpreise (blaue Line) mit earnings per share (grüne Line), auch wenn die Korrelation nicht perfekt ist, ist dies immer noch viel stärker als die Korrelation Aktienpreise (blaue Line) mit realem GDP-Wachstum (orange Line).

Grund hierfür ist EPS-Verwässerung. Wenn ein Markt wächst, ist er irgendwann so attraktiv, dass neue Unternehmen sich diesem Markt zuwenden. Der Kuchen wird größer aber es wollen auch immer mehr davon essen. Für Aktionäre ist es schlecht, wenn neue Unternehmen gegründet werden, die in Konkurrenz zu den eigenen Investments steht. Das vorhandene Kapital muss auf immer mehr Unternehmen verteilt werden.

William J. Bernstein & Robert D. Arnott sind in ihrem Paper „Earnings Growth: The Two Percent Dilution“ zu dem gleichen Ergebnis gekommen. [2]

3. Reales Pro-Kopf GDP Wachstum

Jay R. Ritter untersuchte in seinem 2012 erschienenen Paper „Is Economic Growth Good for Investors?“ [3] das Verhältnis von inflationsbereinigtem pro-Kopf GDP Wachstum, zu Aktienrenditen, in den Developed Countries und Emerging Markets, von 1900 – 2011.

Das überraschende Ergebnis ist für beide das Gleiche. Über lange Zeiträume korrelieren Aktienrenditen negativ mit pro-Kopf GDP Wachstum.

Wie es aussieht, profitieren vor allem Arbeitnehmer und Konsumenten davon. Ein Aktionär hat nichts von Vollbeschäftigung. Günstigere Preise, für den Endverbraucher durch Produktivitätssteigerung erhöhen nicht den Shareholdervalue.

Unternehmen sehen sich immer größer werdender Konkurrenz ausgesetzt. Es herrscht ein Innovations- und Investitionszwang, um nicht zurückzufallen. Das drückt die Gewinne.

Anmerkung:

Korreliert negativ heißt nicht, dass Aktienkurse fallen, wenn das pro-Kopf GDP Wachstum hoch ist, aber die Renditen sind tendenziell geringer.

Zusammenfassung:

Wirtschaftswachstum ist keine Voraussetzung für Aktienrenditen. Was einen Aktionär primär interessiert sind Earnings per Share. Gewinnsteigerungen können durch verschiedenste Maßnahmen erreicht werden, Umsatzwachstum ist nur eine davon.

In der Vergangenheit haben Investoren dazu geneigt zu viel für zukünftiges Wachstum zu bezahlen. Es gibt keinen Grund zur Annahme, dass sich dies geändert hat.

Wenn die Erwartungen zu hoch sind, können selbst gute Wirtschaftsdaten enttäuschen.

Es ist größtenteils nicht wichtig, ob es gute oder schlechte Nachrichten gibt, für die Aktienpreise ist relevant, ob es BESSER oder SCHLECHTER kommt als angenommen.

Langfristig korrelieren Aktienpreise mit EPS.

In wachsenden Wirtschaften kommen immer neue Unternehmen auf den Markt. Es entsteht ein zunehmender Konkurrenzdruck. Von diesem brutale Verdrängungskampf, der als Innovationstreiber des Kapitalismus gilt, profitieren vor allem die Konsumenten und Arbeitnehmer, nicht die Kapitalgeber.

Ich habe auch nach auch versucht Gegenteiliges zu finden, bin aber auf nichts Belastbares gestoßen.

Hat jemand Publikationen gefunden die zu anderen Ergebnissen gekommen sind? Dann her damit!

Quellen:

[1] Is There a Link between GDP Growth and Equity Returns? - MSCI Barra Research Paper No. 2010-18

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1707483

https://www.msci.com/documents/10199/a134c5d5-dca0-420d-875d-06adb948f578

[1.1] Anhang 1 - Exhibit 4: MSCI ACWI3 real price return, real EPS and real GDP growth, 1969 – 2009

[2] Earnings Growth: The Two Percent Dilution - William J. Bernstein & Robert D. Arnott

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=489602

[3] Is Economic Growth Good for Investors? - Jay R. Ritter 2012

https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1745-6622.2012.00385.x

https://www.evidenceinvestor.com/evidence/is-economic-growth-good-for-investors/

„Alle Probleme der Menschheit rühren von der Unfähigkeit des Menschen her, allein in einem Raum still zu sitzen.“

-Blaise Pascal