Hallo meine Lieben,

während Juan noch auf Asien Reise ist, und sich am Wochenende in einem Japanischen Freizeitpark vergnügt. Bin ich für euch im Einsatz, und zum einkaufen nach Norwegen gefahren.

zu Norwegens

→ größten Discount-Varietätshändler,

an welchen Preisbewusste Käufer

→ die große Auswahl und die günstigen Preise mögen

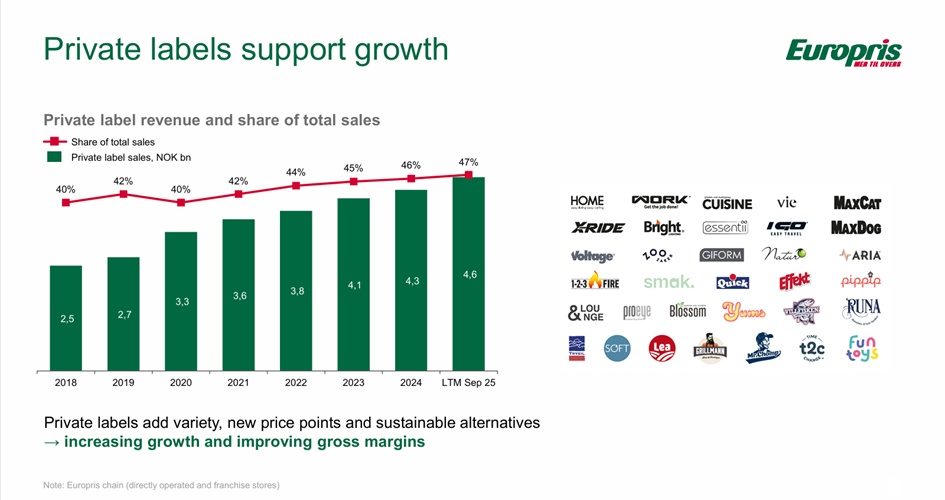

Und die Investoren lieben die Dividendenrendite, und die für einen Retail Wert guten Margen.

Wie immer gilt, ich freue mich auf eure Meinung und Einschätzungen in den Kommentaren.

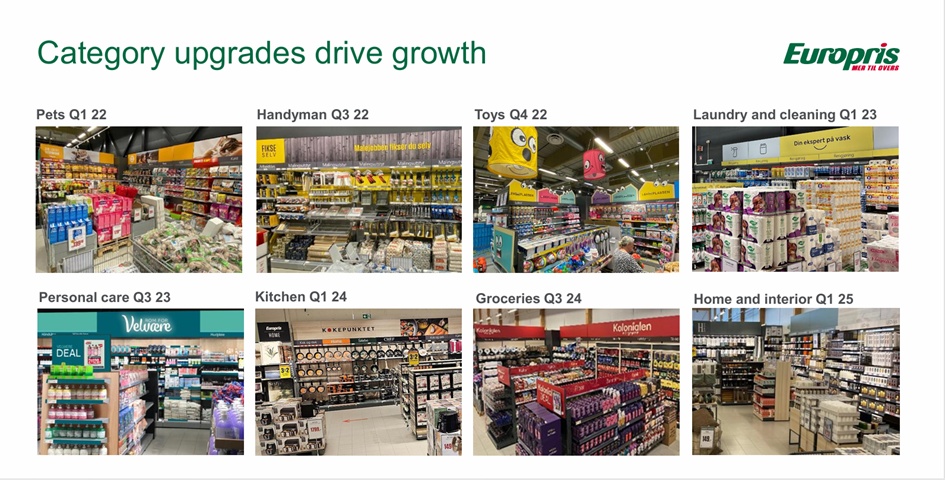

Europris ASA ist ein in Norwegen ansässiger Einzelhändler. Das Unternehmen bietet seinen Kunden ein breites Sortiment an Eigenmarken und Markenartikeln in 15 Produktkategorien: Körperpflege, Lebensmittel, Wäsche und Reinigung, Kleidung und Schuhe, Hobby und Büro, Heimwerker, Reisen, Sport und Freizeit, Elektronik, Schokolade und Snacks, Tiernahrung und -zubehör, Teppiche und Heimtextilien, Küche, Haus und Garten, Kerzen und Interieur sowie Lagerung. Die Waren der Gruppe werden über die Kette verkauft, die aus einem Netz von direkt betriebenen Geschäften und Franchisegeschäften in ganz Norwegen besteht.

Mitarbeiterzahl: 4.313

Die Gruppe besteht aus Norwegens führender Diversitätskette, Europris, dem schwedischen

Einzelhändler ÖoB und hält fuTeilbeteiligung an den E-Commerce-Gruppen

Lekekassen und Strikkemekka. Die Europris-Kette betreibt 289 Filialen in Norwegen

(268 direkt betrieben und 21 Franchise-Standorte), während ÖoB 92

direkt betriebene Filialen in ganz Schweden betreibt und Lekekassen zwei physische

Filialen in Norwegen betreibt. Die Aktivitäten der Gruppe werden von ihrem Hauptsitz in

Fredrikstad, Norwegen, mit Logistikzentren sowohl in Norwegen als auch in Schweden koordiniert.

Solide Leistung, getrieben von starker Kundenrelevanz und -umsetzung,

Das erste Quartal spiegelte eine starke Leistung in Norwegen und anhaltende Fortschritte

in Schweden wider. Das Europris-Konzept zeigte weiterhin seine

Relevanz, mit solidem Umsatzwachstum, das durch den gestiegenen

Filialverkehr und anhaltendes Volumenwachstum angetrieben wurde. Das erste

Quartal zeigte eine robuste operative Leistung und ein Gesamtumsatzwachstum

im Jahresvergleich von 12,3 %. Ein früherer Zeitpunkt von Ostern in diesem Jahr soll mit etwa 6 Prozentpunkten zum Umsatzwachstum beigetragen haben

(Kompletten Kennzahlen + Ausblick findet ihr unter dem Link)

Solide Leistung, getrieben von starker Kundenrelevanz und -umsetzung,

Geografische Umsatzverteilung:

2025 (NOK)

Norway 10,59 Mrd.

Sweden 4,29 Mrd.

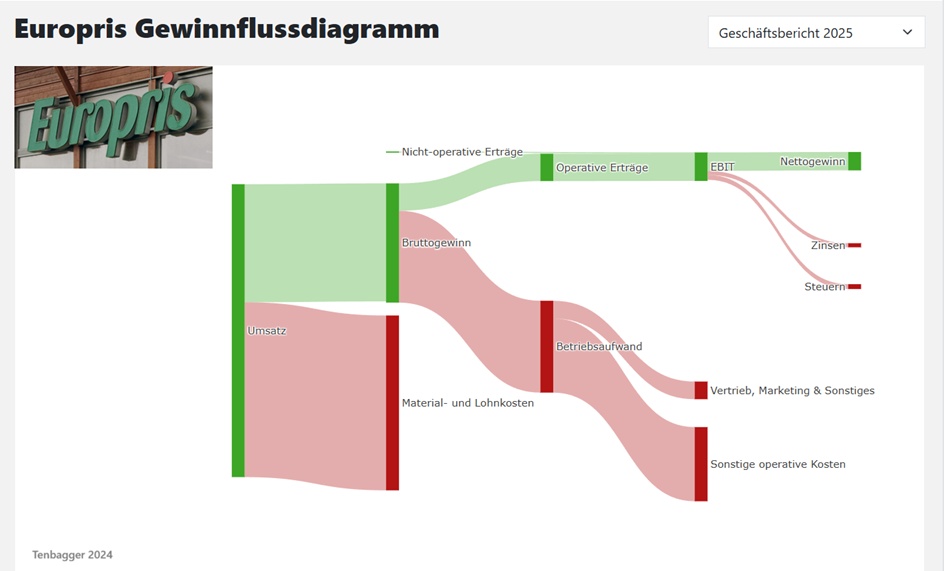

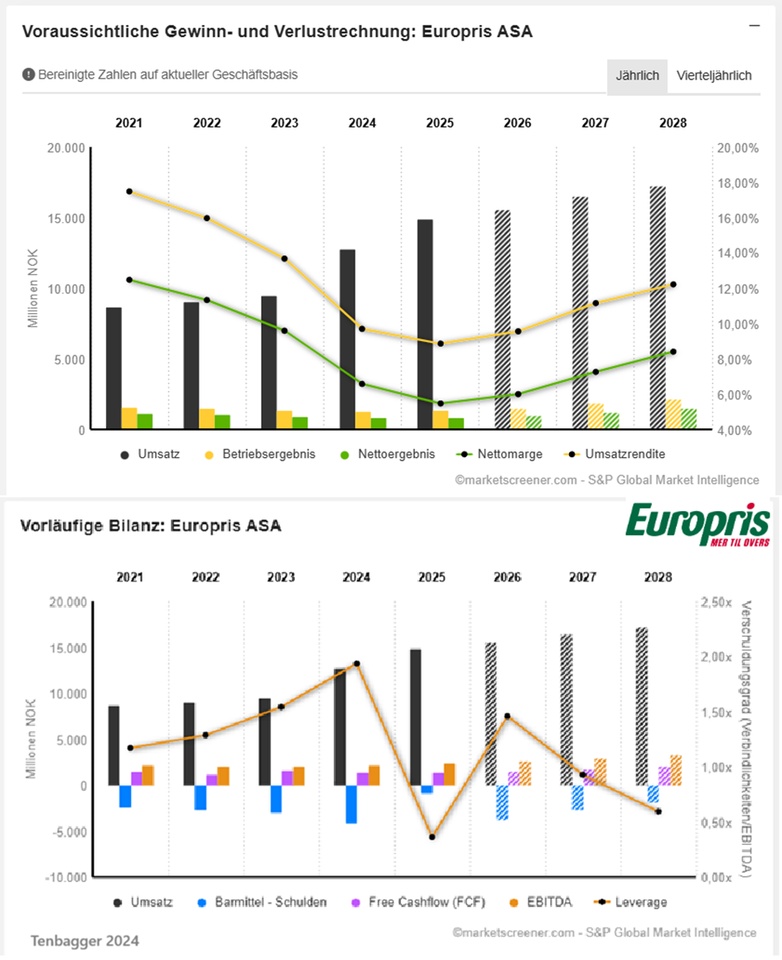

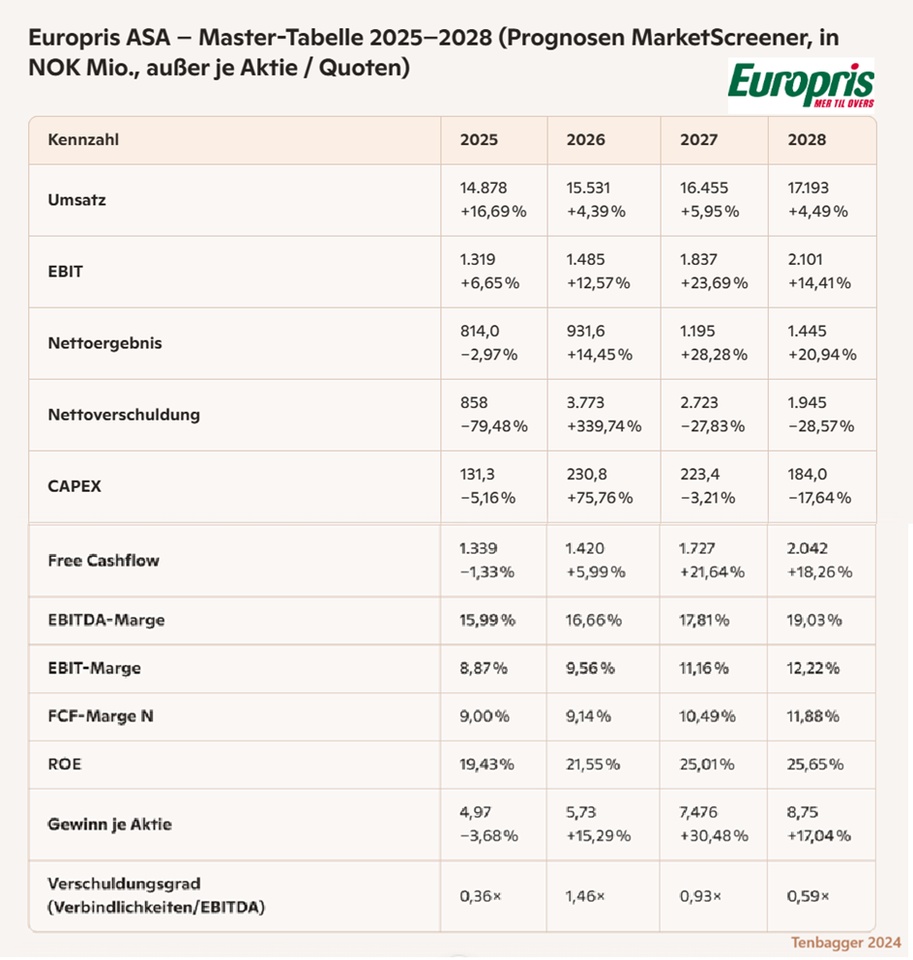

Juan‑Fazit zu den Finanzkennzahlen (Europris ASA 2025–2028)

Europris liefert ein durchgehend starkes, fast schon „Lehrbuch‑artiges“ Fundament: Umsatz, EBIT und Nettoergebnis steigen jedes Jahr stabil, und ab 2027 zieht die Profitabilität sogar deutlich an. Die Margen verbessern sich kontinuierlich, was zeigt, dass das Geschäftsmodell skalierbar ist und Preissetzungskraft vorhanden bleibt.

Der Free Cashflow wächst kräftig, bleibt klar positiv und deckt CAPEX locker ab – ein Qualitätsmerkmal. Die ROE‑Entwicklung ist stark und bewegt sich im oberen Qualitätssegment.

Einziger Ausreißer: die Nettoverschuldung springt 2026 hoch, fällt danach aber wieder deutlich zurück. Der Verschuldungsgrad bleibt insgesamt entspannt und unkritisch.

Kurz gesagt: Europris zeigt ein robustes, cash‑starkes Profil mit steigender Profitabilität und guter Kapitalrendite. Operativ sauber, finanziell solide, wachstumsstark – genau die Art von Setup, die Juan mag.

Marktwert 16.185

Anzahl der Aktien (in Tausend) 163.649

Datum der Veröffentlichung 28,01,2026

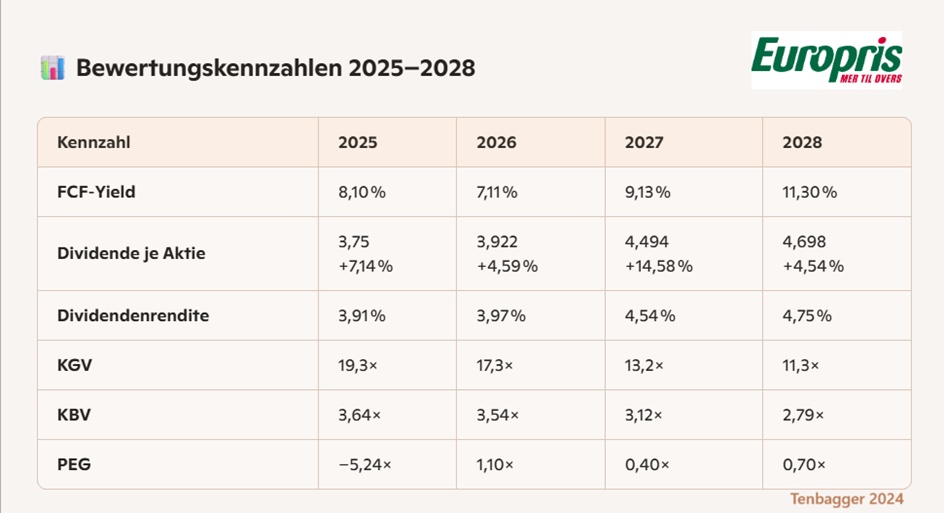

Juan‑Fazit zu den Bewertungskennzahlen (Europris ASA 2025–2028)

Europris wirkt auf Bewertungsseite wie ein klassischer „Quality Compounder“, der gerade in eine attraktivere Bewertungszone hineinläuft. Das KGV fällt Jahr für Jahr, während Gewinn und Cashflows steigen – ein Setup, das Bewertungsdruck rausnimmt und Spielraum für Re‑Rating schafft.

Der FCF‑Yield zieht ab 2027 kräftig an und erreicht 2028 ein zweistelliges Niveau. Für einen defensiven Händler mit stabilen Cashflows ist das bemerkenswert stark. Gleichzeitig bleibt die Dividendenrendite solide steigend, ohne dass die Ausschüttung die Bilanz belastet.

Das PEG rutscht ab 2027 in die „Sweet Spot“-Zone unter 1 – ein klares Signal, dass Wachstum und Bewertung wieder zusammenpassen. KBV sinkt ebenfalls kontinuierlich, was die steigende Kapitalrendite widerspiegelt.

Kurz gesagt: Europris wird jedes Jahr günstiger, während Qualität, Cashflow und Wachstum zulegen. Genau die Art Bewertungsprofil, bei dem Juan gerne genauer hinschaut.

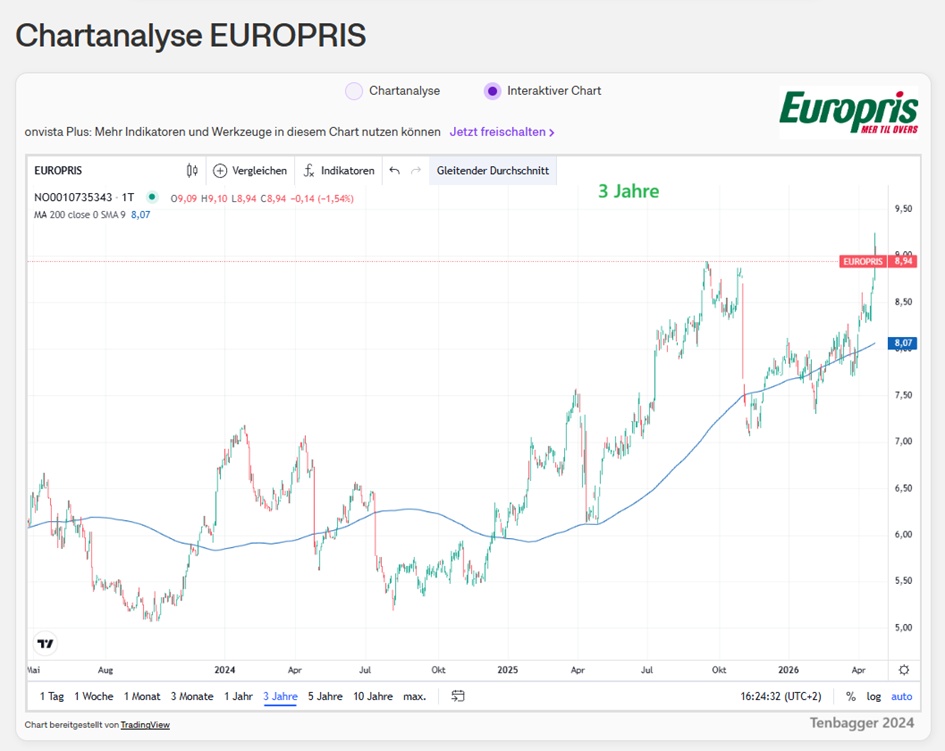

KURS 8,945€ (25,04,2026 um 12,25)