Earnings kommende Woche 🗓️

Diskussion über ZM

Beiträge

21

7Mon.·

$HIMS (-0,18 %) - Vorstellung und persönliche Meinung

Hims & Hers ist meine 2 größte Position

Aktuelle Werbung: https://youtu.be/7e9knxa6npk?si=7vPQdIdI_yhaAW2-

Da ich Hims & Hers in Österreich selbst nicht nutzen kann und es selbst nicht testen konnte, sind die folgenden Beschreibungen, Ergebnisse und Ansichten durch meine Recherche und Informationen aus dem Internet zusammengetragen.

Ich gehe kurz auf das Geschäftsmodell, die wichtigsten Kennzahlen, den Wettbewerb, den Burggraben und die Finanzen ein.

Zusammenfassung/Geschäftsvorstellung:

Hims ist eine 100% -ige Online-Plattform, die Patienten mit zugelassenen medizinischen Fachkräften im ganzen Land verbindet und Behandlungen für verschiedene Gesundheitsbedürfnisse wie sexuelle Gesundheit, Hautpflege, psychische Gesundheit und Haarpflege bietet.

Prozess:

- Sie beginnen mit dem Ausfüllen eines Online-Formulars, in dem Sie Ihre Symptome und Ihre Krankengeschichte detailliert beschreiben.

- Dann bewertet ein lizenzierter Anbieter die Informationen und empfiehlt einen personalisierten Behandlungsplan, einschließlich (falls erforderlich) verschreibungspflichtiger Medikamente, der diskret an Ihre Haustür geliefert wird

- Zu den Anbietern von Hims gehören Ärzte, Krankenschwestern, Psychiater, Dermatologen und Apotheker, die in allen 50 Bundesstaaten zugelassen sind und eine sichere und qualitativ hochwertige Versorgung/Behandlung gewährleisten sollten.

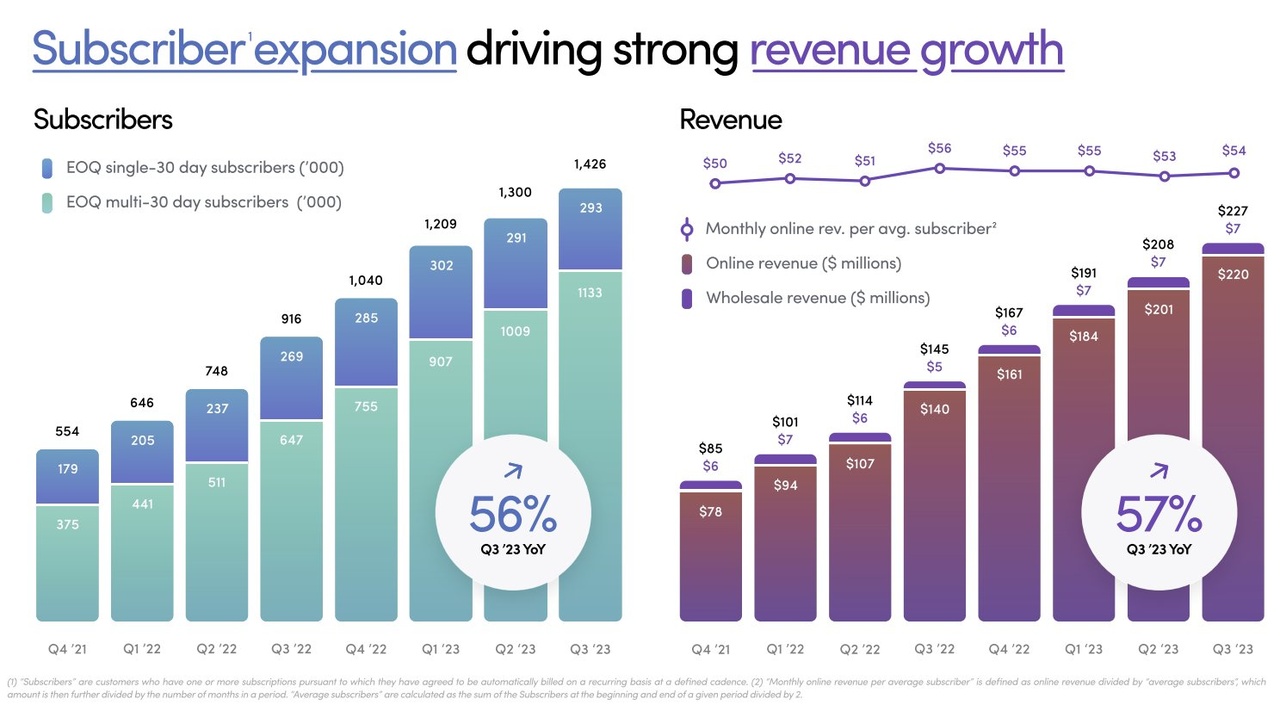

Wichtige Kennzahlen Q3'23 und Q4'23 :

- Q3'23: Hims hat insgesamt 1,426 Mio. Abonnenten, ein Anstieg von 56 % gegenüber dem Vorjahr von 916 Mio.

- Diese Zahl ist seit 8 aufeinanderfolgenden Quartalen gestiegen, was einen stetigen Trend zu wachsenden Marktanteilen zeigt. Dies ist meiner Meinung nach ihre wichtigste Kennzahl.

Der monatliche Online-Umsatz pro durchschnittlichem Abonnenten* liegt bei 54 US-Dollar, was einem Rückgang von 4 % gegenüber 56 US-Dollar gegenüber dem Vorjahr entspricht – aber er ist im Quartalsvergleich um 2 % gestiegen.

(*Durchschnittlicher Abonnent: Summe der gesamten Abos am Anfang und Ende des Monats, dann geteilt durch 2)

Diese Zahl schwankte im Laufe der Jahre 2022-23 um einige Prozent. Das ist aber eine Volatilität, mit der ich leben kann.

Die Nettobestellungen beliefen sich auf 2,22 Mio., was einem Anstieg von 33 % gegenüber dem Vorjahr von 1,67 Mio. entspricht.

Der durchschnittliche Bestellwert (AOV) beträgt 99 US-Dollar, ein Anstieg von 19 % gegenüber 83 US-Dollar im Vergleich zum Vorjahr.

Hims ist ein ziemlich kleines Unternehmen, wenn man zb. an die Unternehmen wie die Magnificent 7 denkt. Doch dieses kleine Unternehmen ist nicht nur in der Lage, ihre 1,4 Millionen Abonnenten dazu zu bringen, diesem erst 6-jährigen Telemedizinunternehmen ihre Gesundheit anzuvertrauen, sondern sie auch dazu zu bringen, eine durchschnittlichen Bestellwert von 99 US-Dollar aufzugeben.

Die meisten Personen in Amerika haben bereits eine Gesundheitsversorgung/Arzt ihres Vertrauens. Die Gesundheitsversorgung/das Gesundheitssystem in Amerika ist auch eine ganz andere als in Österreich/Deutschland, es ist auch viel Kostspieliger was die Eigenausgaben für die Gesundheitsversorgung betrifft und viele von uns können sich dies auch nicht vorstellen.

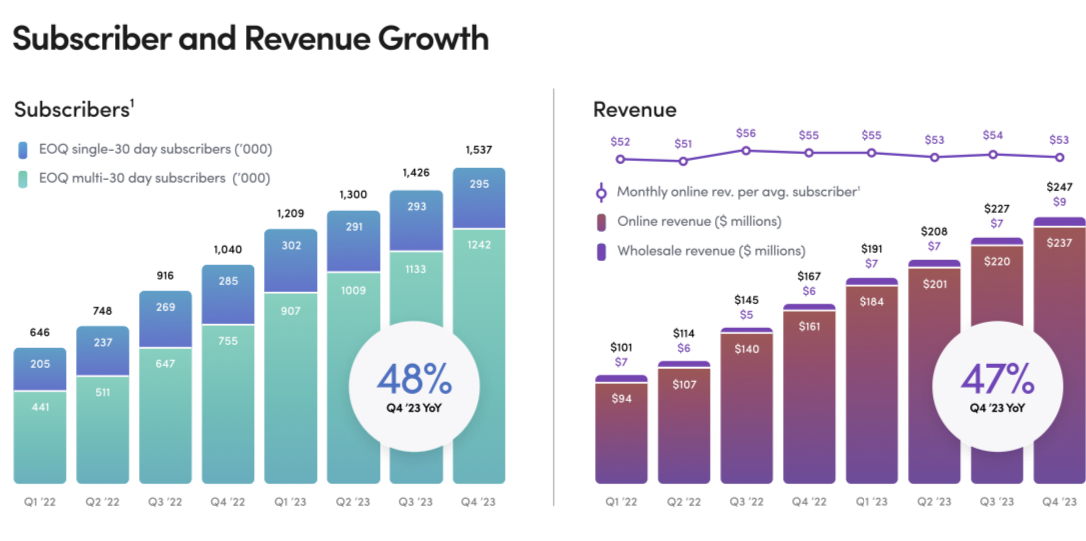

dann kam Q4'23:

Hims hat immer mehr Abonnenten angezogen, da sie ihre Kernspezialitäten erweitern - Sexualgesundheit, Dermatologie für Männer und Frauen, psychische Gesundheit und Gewichtsverlust.

Seit Q1'22 sind sie von 646.000 Abonnenten auf heute 1,5 Millionen angewachsen. Das sind +132% in weniger als 2 Jahren!

Einnahme:

Q1'22: 101 Mio. $

Q4'23: 246,6 Mio. $

Das ist ein Anstieg von 143 % !

Ich gehe davon aus, dass sich dieses Wachstumin den nächsten Jahren fortsetzen wird.

Der durchschnittliche Bestellwert ist im Vergleich zum Vorjahr um 18 % gestiegen:

AOV (Der durchschnittliche Bestellwert):

2022: 87 $

2023: 103 $

-> diese Werte sind höher als in Q3'23 angeführt, da dort noch kein Q4'23 dabei war

Ich finde den AOV (Average Order Value) echt beeindruckend.

(Der durchschnittliche Bestellwert (AOV) ist der durchschnittliche Geldbetrag, den jeder Kunde pro Transaktion in Ihrem Geschäft ausgibt)

Die Zahl der Abonnenten wächst nicht nur, sondern sie fügen auch mehr Produkte/Dienstleistungen zu ihren Behandlungen hinzu.

Hims hat derzeit 1,537 Mio. Abonnenten – ein Anstieg von 48 % im Vergleich zum Vorjahr

Der CEO erklärte in der Telefonkonferenz zum 4. Quartal 23, dass die Kernkompetenzen von Hims Lösungen für Probleme bieten, die 100 Millionen Menschen betreffen. Das Unternehmen geht davon aus, dass die Zahl seiner Abonnenten von 1,5 Millionen auf Dutzende Millionen steigen wird.

Obwohl es keinen Zeitplan gibt, glaube ich, dass Hims noch viele Jahre weiter wachsen kann.

Einnahme

2019: 82 Mio $

2020: 148 Mio $

2021: 271 Mio $

2022: 526 Mio $

2023: 872 Mio $

Nicht nur die Zahl der Abonnenten nimmt zu, sondern Hims erweitert auch sein Angebot z.b. Hims Gewichtsverlust wurde erst im Dezember bekannt gegeben.

Diese Markteinführung steigerte die Relevanz von Hims durch den Eintritt in einen RIESIGEN Markt . Diese Kategorieerweiterungen werden es Hims ermöglichen, zusätzliche Dienste an bereits treue Abonnenten zu verkaufen – und so potenzielle einfache Umsatzsteigerungen zu erzielen.

Wenn es jemandem wichtig genug ist, um für ein Abonnement für Haarausfall zu bezahlen, wäre er wahrscheinlich auch bereit, für Gewichtsabnahme Geld auszugeben.

Je mehr Angebot Hims hat, desto mehr können sie Cross-Selling betreiben, was zu einem höheren AOV führt.

Hims hat gerade sein erstes Quartal der Rentabilität bekannt gegeben. Dieser Meilenstein hat dieser Aktie endlich etwas Schwung verliehen und wird dies auch weiterhin tun, solange sie ihre Rentabilität beibehält.

Das Erreichen der Rentabilität könnte nun eine neue Gruppe von Investoren anziehen, da sich viele (vorallem Fondsmanager) von unrentablen Unternehmen fern halten und Hims nun bewiesen hat, das Sie profitabel sein können.

Wenn Hims diese Rentabilität aufrechterhalten kann, wird die Aktie nicht nur das Interesse von sichereren/risikoloseren Anlegern wecken, die dazu neigen, risikoscheuer zu investieren, sondern das Unternehmen wird auch mehr Geld haben, das es für die Verbesserung seiner Produkte und Dienstleistungen ausgeben kann.

Ich persönlich sehe hier eine stetiges Wachstum und weitere Wachstumsmöglichkeiten in vielen verschiedenen Bereichen und Ländern, was sicherlich durch die Pandemie beschleunigt wurde.

Ich glaube aber nicht, das Hims nur einen Boomfaktor durch Corona hatte und sich die Nutzerzahlen wie zb. bei $ZM (+2,61 %) verlangsamen, das Wachstum ist wie die Zahlen zeigen stetig.

Es gibt wirklich keinen Grund, Hims auszuprobieren, aber sie ziehen trotzdem Abonnenten an. Sie ziehen nicht nur Abonnenten an, sondern können diese Abonnenten auch dazu bringen, fast 100 US-Dollar zu zahlen, wenn sie eine Bestellung aufgeben.

Dies könnte folgende Gründe haben:

1.) Sie verkaufen einige ziemlich hochwertige Produkte/Dienstleistungen, die eine hohe Ausgabe rechtfertigen.

2.) Sie bieten Optionen, denen Abonnenten nicht widerstehen können und welche die Kunden ausprobieren bzw. zu ihrer regelmässigen Behandlung hinzuzufügen möchten

3.) Es stellt sich heraus, dass es sehr beliebt und gefragt ist, Rezepte/Produkte persönlich und direkt die Haustür geschickt/geliefert zu bekommen.

4.) oder alle oben genannten Punkte in Kombination mit MedMatch (Hims größte Innovation) führen zu dieser starken Nachfrage

MedMatch ist ein Service von Hims (gehört Hims), der das kollektive Wissen von Hunderten von Anbietern und Millionen von Datenpunkten nutzt, um Hims-Anbieter dabei zu unterstützen, Behandlungen/Rezepte mit den größten Erfolgschancen für Patienten anzubieten.

MedMatch nutzt KI und maschinelles Lernen, um die Personalisierung der individuellen Behandlungen von Patienten zu beschleunigen. Das Modell wird auf der Grundlage anonymisierter klinischer Besuche, demografischer Daten, Behandlungsarten und Patientenergebnisse trainiert.

Hier erfährst du, was das Entscheidende an Hims MedMatch ist.

MedMatch hilft Hims-Anbietern, indem es Versuch und Irrtum aus der Arzt-/Patientenerfahrung eliminiert. Wenn ein Patient ein Problem hat, würde ein Arzt normalerweise die Lösung mit der geringsten Stärke verschreiben, um dieses Problem zu beheben. Wenn das Problem dann bestehen bleibt, würde der Arzt etwas Stärkeres verschreiben, bis das Problem gelöst ist. Mit MedMatch AI wählt man sofort eine perfekte, personalisierte Behandlung.

(Ich bin zwar kein Arzt, aber ich bin mir sicher bzw. kann mir vorstellen, dass dies eine Menge an Zeit für den Arzt einspart, indem er sich nicht mit Nachversorgungsterminen befassen muss, in dem Versuch, die Behandlung eines Patienten einzustellen)

MedMatch ermöglicht es Anbietern, eine personalisierte und präzise Versorgung am Tag 1 zu bieten, indem sie bewährte proprietäre Daten* mit KI nutzen.

*Proprietäre Daten: Daten, die sich im Besitz der Organisation befinden und nicht öffentlich zugänglich sind. Denken Sie darüber nach, wie das Krankenhauspersonal die persönlichen Daten der Patienten mit ihrem Leben schützt, denn das sind keine öffentlichen Informationen und gehören dem Krankenhaus.

Wettbewerb/Burggraben :

2 Namen kommen mir in den Sinn, wenn ich an Hims Konkurrenten denke: Teladoc $TDOC & Amazon Clinic $AMZN

Alle 3 dieser Geschäftsmodelle sind sich sehr ähnlich:

- Sie verbinden Kunden virtuell mit Ärzten

- Sie bieten diese Gesundheitsversorgung an, ohne eine Versicherung einzubeziehen

- Sie alle bieten den Komfort, NICHT physisch an Gesundheitsterminen teilzunehmen

Es ist also nicht so, dass Hims in einer eigenen Spur ist. Auch Costco $COST will in den Telemedizin-Markt einsteigen.

Was Hims wirklich auszeichnet, ist der sich erweiternde Burggraben – MedMatch. Bevor ich darauf eingehe, wie MedMatch einen Wettbewerbsvorteil bieten kann, lassen Sie uns definieren, was genau ein Burggraben ist. Auf was legt man hier wert ?

Wenn ich nach einem Burggraben in einem Unternehmen suche, suche ich nach dem X-Faktor-Vorteil innerhalb des Unternehmens, der das Geschäftsmodell effizienter macht und den Wettbewerber nicht so leicht kopieren können.

Wenn ich an Hims denke, glaube ich, dass MedMatch als Burggraben des Unternehmens gesehen werden kann. Obwohl sie nicht die einzigen sind, die Daten mit KI nutzen, sind sie die einzigen, die proprietäre Daten verwenden, um einen Algorithmus zu entwickeln, der Behandlungen mit den höchsten Erfolgschancen bietet.

Amazons AWS hat HealthScribe entwickelt:

Einen Dienst, der Gesundheitspapierkram eliminiert, indem er Termine digital dokumentiert und eine digitale Datenbank erstellt, indem er Sprache während Arzt-Patienten-Gesprächen erkennt. HealthScribe kann automatisch Transkripte erstellen, wichtige Details (medizinische Fachbegriffe und Medikamente) extrahieren und Zusammenfassungen von Arzt-Patienten-Gesprächen erstellen, die dann in ein elektronisches Patientenaktensystem (EHR) eingegeben werden können. Teledoc verfügt über ähnliche KI-Integrationen, die von Microsofts Azure beigesteuert werden und den Verwaltungsaufwand der Anbieter verringern, indem sie die Notwendigkeit minimieren, dass sich die Ärzte während der Gespräche von den Patienten abwenden, um Notizen zu machen.

Sicher, das hört sich so an, als würde es dem Arzt Zeit sparen, indem er sich Notizen macht und dann die Dokumentation der Patientenbesuche an eine elektronische Patientenakte übermittelt, aber es ist nichts im Vergleich zu dem, was MedMatch tut. Dies ist ein Service, den Organisationen im Gesundheitswesen auf ihre eigenen Systeme anwenden können. Ähnlich wie bei der Integration von Shopify $SHOP POS in Ihr digitales Schaufenster.

Wie ich bereits erwähnt habe, verwendet MedMatch proprietäre Daten, um personalisierte Behandlungen zu entwickeln, indem KI Millionen von Datenpunkten, Trends, Mustern, Arztnotizen und nachgewiesenen Ergebnissen früherer Termine filtert, um den besten Weg für einen Hims-Patienten zu finden.

Diese Technologie wird die Eintrittsbarriere für aufstrebende Telemedizinunternehmen wahnsinnig schwierig machen, das Geschäftsmodell von Hims zu kopieren, solange Hims die Wirksamkeit von MedMatch weiter verbessert. In ein paar Jahren könnte ich mir vorstellen, dass die Erfolgsquote von MedMatch eine wichtige Kennzahl für Investoren sein wird. Das ist meiner Meinung nach ihr Burggraben.

Schlusswort:

Wenn/Sollten die Zinsen in diesem Jahr gesenkt werden, wird dies ein massives Jahr für kleinere Unternehmen. Kleine Unternehmen – insbesondere solche mit Rentabilitätsproblemen – brauchen Kredite mehr als die Giganten. Diese zusätzlichen Mittel helfen ihnen, ihren Umsatz zu steigern. Profitable Giganten haben Milliarden an Barmitteln, die sie für das Wachstum des Unternehmens ausgeben können, ohne ihre Schulden erhöhen zu müssen. Kleinere Unternehmen neigen dazu, diesen Luxus nicht zu haben.

Hims hat wahnsinnig viel Platz zum Wachsen! Sie kratzen kaum an der Oberfläche ihres expandierenden TAM. Buchstäblich nur 1 % ihres Zielmarktes sind derzeit abonniert.

(Wobei meiner Meinung nach auf Grund des Gesundheitssystems die USA und angrenzende Länder prädestiniert dafür sind)

Wie sich die Telemedizin in Europa oder Österreich/Deutschland durchsetzen wird, wird man sehen, ich könnte ich mir aber vorstellen (sofern der Datenschutz nicht zu streng ist und die Regulatorik dies hinbekommt), dass man für einfache/digitale Rezepte oder eben auch Nischen wie Haarausfall, Potenzprobleme etc. in weiter Zukunft Hims nutzen könnte. (Wobei sich in Mitteleuropa wohl andere Anbieter durchsetzen werden, aber vielleicht sogar MedMatch als Lizenz nutzen, wer weiß schon was die Zukunft bringt)

Der gesamte adressierbare Markt (TAM) für Hims ist grundsätzlich grenzenlos, wenn man bedenkt, dass jeder eine Gesundheitsversorgung benötigt und diese auch stetig zunimmt. (Demografischer Wandel)

Sie haben derzeit 1,4 Millionen Abonnenten, aber es gibt 8 Milliarden Menschen auf der Welt, die eine Gesundheitsversorgung benötigen. Mit dem Wachstum dieses Unternehmens wird das traditionelle Gesundheitssystem veraltet sein, ähnlich wie Fahrzeuge mit Verbrennungsmotor, da Elektrofahrzeuge zum Standard werden oder das Bankwesen/FinTech Bereich. Alles auf dieser Welt hat ein ungesundes Maß an Bequemlichkeit, wie z. B. die Erweiterung digitaler Apps in Ihre physische Realität, weil Sie nicht einmal Ihr Telefon aus der Tasche nehmen möchten. Warum nicht etwas von dieser Bequemlichkeit auf das Gesundheitswesen übertragen?

Stellen wir uns eine Welt vor, in der wir Rezepte erhalten (nach einem digitalen Gespräch), ohne zum ersten Arzttermin persönlich gehen zu müssen, um Überweisungen zu erhalten, welche wir einfach nur abholen, per Post geschickt bekommen oder sogar digital übermittelt bekommen.

Was wäre, wenn die Überweisung und Behandlung online wäre?

Was wäre, wenn das Rezept per Post an unsere Haustür, per Email oder per App geschickt wird ?

Was wäre, wenn die Behandlung effizient ist, uns viel Zeit erspart, die Hürde zum Arzt zu gehen, für einige Menschen leichter wird und Behandlungen tatsächlich einfacher und schneller werden (vor allem bei unangenehmen Diagnosen/Bereichen wie Haarausfall, Potenz- oder Gewichtsproblemen etc. ) ?

Ich schaue gerne in die Zukunft und vieles wird mit Sicherheit Realität werden.

Technologie beschleunigt Technologie und wir werden hier meiner Meinung nach noch viel Fortschritt sehen.

Euer BamBam 😊

Wie immer gilt, dies ist keine Anlageberatung oder Empfehlung zum Kauf, sondern nur meine persönliche Meinung und Einschätzung

Hier noch ein paar Einblicke, bildet euch eure eigene Meinung

Snoop Dog Werbung Hims:

https://youtu.be/ucwyJvzk7tohttps://youtu.be/ucwyJvzk7to

https://www.instagram.com/p/BiHvqqwA3XP/?igsh=MXhsNW44N2ludm5mbw==

+ 4

8Mon.·

Q4 von Zoom ($ZM (+2,61 %) ) ist draußen. #earningsbt

- Der Umsatz lag mit 1,15 Mrd. US-Dollar leicht über den Esimates von 1,13 Mrd. US-Dollar.

- Adjusted EPS übertraf die Estimates und erreichte 1,42 US-Dollar im Vergleich zu einer Esimates von 1,15 US-Dollar.

- Der Free Cashflow war mit 332,7 Mio. US-Dollar deutlich höher als die Estimates von 212,4 Mio. US-Dollar.

- Die Anzahl der Kunden, die in den letzten 12

Monaten mehr als 100.000 US-Dollar Umsatz generiert haben, betrug 3.810 und lag damit unter den Estimates von 3.921. - Zusätzlich kündigte Zoom Video ein Share Buyback in Höhe von 1,5 Mrd. US-Dollar an.

8Mon.·

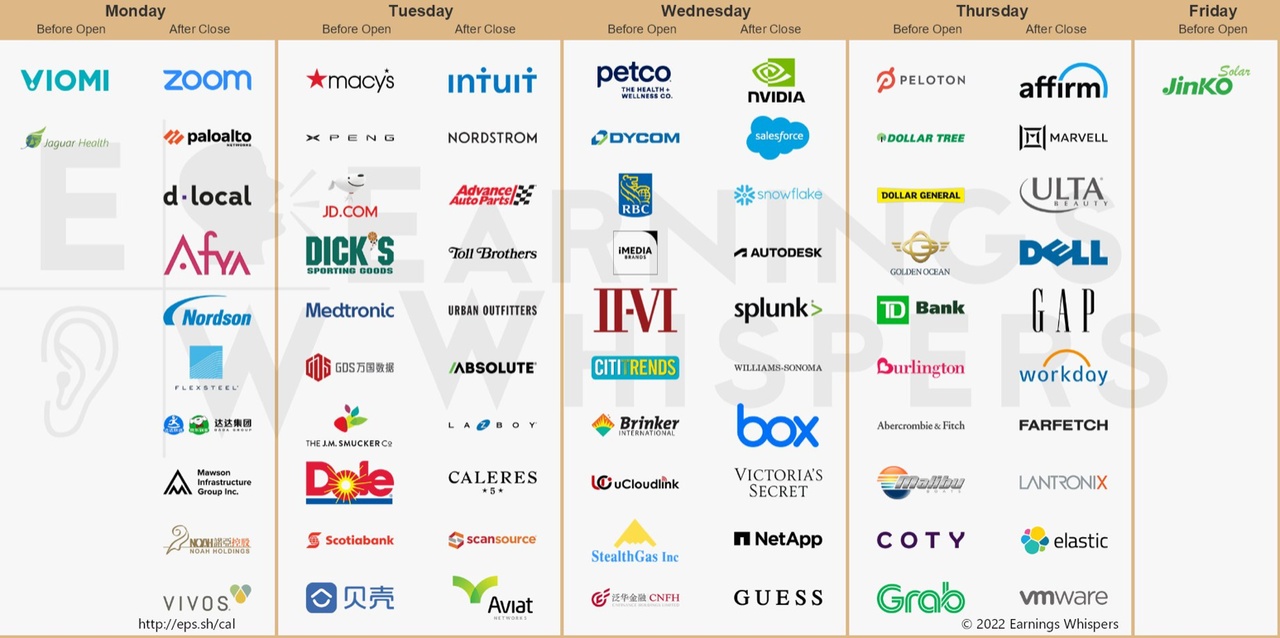

Die kommende Woche zusammengefasst:

Montag:

- Neue Eigenheimverkäufe (Januar)

- Quartalsberichte von Workday ($WDAY (+0,04 %) ), Zoom Video Communications ($ZM (+2,61 %) ), Domino’s Pizza ($DPZ (+3,32 %) ) und Unity Software ($U (-5,68 %) )

Dienstag:

- Aufträge für langlebige Güter (Januar)

- S&P Case-Shiller Home Price Index

- Verbrauchervertrauen (Februar)

- Quartalsberichte von Lowe’s ($LOW (+2,33 %) ), ONEOK ($OKE (+3,15 %) ), Bank of Montreal ($BMO (+0,97 %) ), American Tower ($AMT (+3,55 %) ) und AutoZone ($AZO (-0,49 %) )

Mittwoch:

- Bruttoinlandsprodukt der USA (erste Überarbeitung des vierten Quartals)

- Handelsbilanz der USA (Januar)

- Einzelhandelsbestände (Januar)

- Großhandelsbestände (Januar)

- Quartalsberichte von Salesforce ($CRM (+4,64 %) ), Snowflake ($SNOW (-1,55 %) ), Royal Bank of Canada ($RY (-0,13 %) ), HP ($HPQ (-0,4 %) ), TJX ($TJX (+1,65 %) ), Paramount Global ($PARA (-3,73 %) ) und Monster Beverage Corp. ($MNST (+1,28 %) )

Donnerstag:

- Persönlicher Konsumausgaben-Preisindex (PCE)

- Erstanträge auf Arbeitslosenunterstützung

- Ausstehende Eigenheimverkäufe (Januar)

- Äußerungen von Atlanta Fed President

Raphael Bostic, Chicago Fed President Austan Goolsbee und Cleveland Fed President Loretta Mester - Quartalsberichte von Anheuser-Busch InBev ($BUD (-0,47 %) ), Dell Technologies ($DELL (-1,28 %) ), Toronto-Dominion Bank ($TD.PR.P ), Hewlett Packard Enterprise ($HPE (+4,52 %) ) und Best Buy ($BBY (-1,61 %) )

Freitag:

- Äußerungen von Dallas Fed President Lorie Logan, Federal Reserve Board Gov. Christopher Waller, Atlanta Fed President Bostic und San Francisco Fed President Mary C. Daly

- Quartalsberichte von RadNet ($RDNT (+2,65 %) ), Plug

Power ($PLUG (+1,6 %) ) und FuboTV ($FUBO )

2222

1 Kommentar

Bip usa und salesforce werden spannend … obwohl ich mir beim q4 kaum sorgen mache…

Spannend werden die nächsten zahlen vom q1 2024 !!! 👍 da wird sich viel entscheiden wie das Jahr laufen wird!

Danke für die super Auflistung !

Spannend werden die nächsten zahlen vom q1 2024 !!! 👍 da wird sich viel entscheiden wie das Jahr laufen wird!

Danke für die super Auflistung !

••

1J.·

Wie jeden Sonntag die wichtigsten Nachrichten der letzten Woche und die Termine der kommenden Woche.

Hier die Termine der kommenden Woche:

https://youtube.com/shorts/xwA7DCnogM4?si=VWzzbPzr4BMTQGHj

Montag:

#china senkt die Zinsen bei einer der Zinslinien der Zentralbank. Die Ein-Jahres Leihe kostet jetzt 3,45 statt 3,55 % Zinsen. China versucht damit die Konjunktur anzukurbeln. Insbesondere der Immobiliensektor soll von niedrigeren Zinsen profitieren.

https://www.bbc.com/news/business-66567085.amp

$PANW (+1,75 %) Palo Alto Networks kann die Börse mit starken Zahlen überraschen. Der Cybersecurity Anbieter steigerte den Umsatz um 26 %. Zudem gab es einen positiven Ausblick auf das Gesamtjahr.

Gutes Vorzeichen für die #inflation die Erzeugerpreise fallen erstmals seit 2020. Die Erzeugerpreise gelten als Vorbote für die tatsächliche Inflation, wenn Erzeuger günstiger produzieren, drückt das auch die Inflationsrate in der Zukunft. Im Vergleich zum Vorjahr sind die Erzeugerpreise um 6,0 % gefallen, deutlich mehr als die angenommenen 5,1 %.

Die Wirtschaftslage in Deutschland bleibt laut einem Bundesbankbericht angespannt. Auch im 3. Quartal wird es wohl eine 0 Runde geben, heißt kein Wachstum.

Dienstag:

$F3C (-1,36 %) SFC Energy bleibt die große Hoffnung in unserem Moonshot Portfolio. Die Zahlen lagen über den Erwartungen. Im zweiten Quartal wuchs der Absatz um 46 %. Die Guidance für das Gesamtjahr wird erhöht.

$COTY (-0,6 %) Coty, produziert u.a. Parfüm für Luxus-Labels, legt deutlich zu. Der Umsatz steigt um 16 %. Wegen höherer Kosten liegt der Gewinn allerdings unter den Erwartungen.

$9888 (-4,01 %) Baidu schneidet besser ab als erwartet. Das chinesische Pendant zu Google steigert die Werbeerlöse um 15 %.

Der Bauhersteller $STO3 (+0,42 %) Sto senkt die Prognose. U.a. wegen schlechter Witterung, wird der Gesamtjahresumsatz wohl ein wenig niedriger ausfallen.

Montagabend legte $ZM (+2,61 %) Zoom noch Zahlen über den Erwartungen der Analysten vor.

Mittwoch:

Im Durchschnitt kostet ein Bankkonto in Deutschland laut Studie 100 Euro pro Jahr. Zwar gibt es fast überall wieder Zinsen, allerdings nicht auf das Girokonto.

Schlechte Zahlen des Einkaufsmanagerindex, ein eindeutiges Rezessionssignal. Der Index sackte auf 44,7 Punkte ab. Erwartet wurde lediglich ein Rückgang auf 48,3 Zähler. Insbesondere der Dienstleistungssektor sackt stärker ab als erwartet, bisher konnten hier schlechte Industriedaten ausgeglichen werden.

Bei $FL (+0,26 %) Foot Locker läuft es aktuell nicht mehr so gut. Dividende und Ausblick werden gesenkt.

$NVDA (-0,03 %) Nvidia enttäuscht nicht, Zahlen und Ausblick liegen über den Erwartungen. Der Umsatz stieg im Vorjahresvergleich von 6,7 Milliarden USD auf 13,5 Milliarden USD an.

Donnerstag:

Die BRICS Staaten erweitern sich um 6 Länder. Damit steigt auch die Wirtschaftskraft und der globale Einfluss, erklärtes Ziel ist es einen Gegenpol zu den G7 zu bilden. Durch den Zusammenschluss sollen die Interessen der Mitgliedsländer besser durchgesetzt werden. Zu Brasilien, Russland, Indien, China und Südafrika gesellen sich jetzt noch der Iran, Saudi-Arabien, die UAE, Ägypten, Äthiopien und Argentinien.

$CEVMY CTS Eventim profitiert von dem Veranstaltungsboom. Der Ticketvermarkter knackt die Milliardenmarke im 1. Halbjahr und vermeldet einem Umsatzanstieg von 39 %.

Freitag:

Auch in Japan 🇯🇵 kommt die Inflation zurück. Der Anstieg lag noch auf 2,8 % im Vergleich zum Vorjahr. Erwartet wurden 2,9 %. Das Ganze ist bemerkenswert, denn die japanische Zentralbank hat praktisch nichts am Zinsniveau verändert.

Laut neuen Zahlen ist Deutschlands BIP im zweiten Quartal weder gewachsen noch geschrumpft. Die Wirtschaftsleistungs stagnierte. Das heißt wir haben drei Quartal in Folge ohne Wachstum erlebt.

Short-Squeeze bei $VFS (+1,82 %) Vinfast, der Hersteller aus Vietnam 🇻🇳 versucht sich als Elektroautohersteller und gilt als industrielle Hoffnung in dem Land.

Powell betont beim Jackson Hole Treffen, dass es eine weitere Zinserhöhung geben könnte, allerdings wolle man ‚vorsichtig‘ vorgehen. Im Grunde nichts Neues in der Kommunikation. Der Markt wird etwas abverkauft, man hat sich wohl erhofft, dass auch über Zinssenkungen gesprochen wird.

https://stock3.com/news/fed-chef-powell-sind-vorsichtig-bei-weiteren-zin-12954987

Das sind die wichtigsten Termine der kommenden Woche:

Montag: 03:30 Einzelhandelsumsätze (AUS)

Dienstag: 15:00 Immobilienpreisindex (USA)

Mittwoch: 14:00 Inflationsdaten (DE)

Donnerstag: 11:00 Inflationsdaten (EU)

Freitag: 03:45 Caixin Produktion (China)

www.youtube.comWichtigste WIRTSCHAFTSTERMINE der kommenden Woche

44

1J.·

Kurzes Update zu zwei Aktien im „Public Depot“:

Der Status von $7974 (-0,11 %) und $ZM (+2,61 %) hat sich in den vergangen Tagen zu non-compliant geändert. Grund dafür ist eine Verletzung im Financial Screening. In solch einem Fall wird muslimischen Anlegern eine Wartezeit von einem Quartal eingeräumt. Ändert sich der Status wieder, so kann man die Aktie weiter behalten. Andernfalls wäre sie zu veräußern. Ein Nachkauf in dieser Zeit ist nicht gestattet.

Die einzelnen Kriterien des Islam-konformen Investierens könnt ihr nochmal nachlesen:

https://halal-investieren.de/aktien/regeln/

Eine Zusammenfassung zur Vorgehensweise, wenn Aktien non-compliant werden, findet ihr hier:

https://www.instagram.com/p/Cat8iVCLLOm/?igshid=MzRlODBiNWFlZA==

Für die spezielle Fälle gibt es nochmal genauere Infos hier (Patrons exclusive)

https://www.patreon.com/posts/85587618?utm_campaign=postshare_creator

Ich halte euch weiterhin am Laufenden! 😉

99

1J.·

Zoom präsentiert 1. Quartalszahlen für 2023 💻

Der Videokonferenzanbieter Zoom Video Communications hat seine Quartalszahlen veröffentlicht und konnte dabei positive Ergebnisse verzeichnen. Im 1. Quartal stieg der Umsatz auf 1,105 Milliarden USD im Vergleich zu 1,074 Milliarden USD im Vorjahreszeitraum. Dies lag über den Erwartungen der Analysten, die einen Umsatz von 1,084 Milliarden USD prognostiziert hatten.

Auch beim Gewinn konnte Zoom starke Zahlen präsentieren. Das bereinigte Nettoergebnis je Aktie stieg von 1,03 USD im Vorjahresquartal auf 1,16 USD. Die Analystenschätzungen lagen vorher bei einem Gewinn je Aktie von 0,991 USD.

Diese positiven Quartalsergebnisse sind zum Teil auf die gestiegene Anzahl von Unternehmenskunden zurückzuführen. Zoom konnte seine Kundenbasis erweitern und damit den Umsatz steigern.

An der NASDAQ zeigte sich die $ZM (+2,61 %) Aktie im vorbörslichen Handel zeitweise um 0,32% auf 71,64 USD gestiegen.

Seid ihr in Zoom investiert? Und welchen Videokonferenzanbieter nutzt ihr während der Arbeit oder im Privaten? Schreibt es uns in die Kommentare!

2J.·

getquin Daily Summary 23.08.2022

Hallo getquin,

es ist heute wieder viel passiert. Die Inflation ist weiterhin auf Raketenflug, Drachen sind wieder in und Autohersteller kämpfen um Rohstoffe in Kanada. Wie das alle Sinn ergibt, lest ihr hier:

Europa🌍:

1. Inflation auf Raketenflug

Die Deutsche Bundesbank sagt 10 % Inflation voraus. Das steht im aktuellen Monatsbericht der Institution als Einschätzung für den Herbst. Die Citi Bank geht derweil davon aus, dass die Inflation in Großbritannien im Januar 18 % überschreiten wird. Das alles lässt sich hauptsächlich zurückzuführen auf die steigenden Energiepreise durch den Ukraine-Krieg und steigende Befürchtungen, dass Russland bald das Gas komplett abdreht.

Quelle: https://cnb.cx/3QI8gCR

Amerika🌏:

2. Winter is coming (again)

Game of Thrones ist zurück, und zwar mit vollem Erfolg für HBO. Das GoT Spin-off „House of the Dragon“ war die größte Premiere in der Geschichte von dem Netzwerk, das auch für Serien wie „Euphoria“ und „Westworld“ verantwortlich ist. Ganze 10 Millionen Zuschauer waren (nur!) in den USA eingeschaltet, als die erste Folge am Sonntagabend ausgespielt wurde. Dennoch sackt die Aktie von Mutterkonzern Warner Bros. Discovery heute um -2,87 % ab.

In Deutschland wird die Premiere am Sonntag, den 23.08. auf Sky zu sehen sein. Werdet ihr einschalten?

Mehr dazu lest ihr bei The Verge: https://bit.ly/3Taa4WX

🟥$WBD (-1,27 %) (🔽 -2,87 %)

Welt🗺️:

3. BlackRock launched Bitcoin-Trust

Vor kurzem hat BlackRock eine Kooperation mit Coinbase angekündigt. Dank dieser konnten institutionelle Kunden von BlackRocks Handelsplattform Aladdin auf direkterem Weg Bitcoin erwerben. Nun geht BlackRock noch einen Schritt weiter und hat auf ihrer Unternehmenswebsite angegeben, dass sie einen Bitcoin Private Trust gelauncht haben. „Es handelt sich dabei um einen Bitcoin-Investmentfonds in Form eines privaten Treuhandfonds, der sich jedoch momentan nur an institutionelle Anleger aus den USA richtet.“

Für die Bitcoin Enthusiasten unter euch: https://bit.ly/3ceZtJL

$BLK (0,00 %)

4. VW versucht sich als Rohstoffsammler in Kanada

Volkswagen und Mercedes sind sich einig, dass Kanada ein entscheidender Partner bei dem Rohstoffmangel vor allem für Nickel, Kupfer und Kobalt sein wird. VW hat jetzt angekündigt, als erster deutscher Autobauer in Kanada eine direkte Beteiligung an Mienen anzustreben. Wie das Handelsblatt vorab mitteilte, werden der Autobauer und die kanadische Regierung an diesem Dienstag eine Absichtserklärung zum Ausbau von Elektrofahrzeugen unterzeichnen. Die Parteien kommen zusammen, um zu prüfen, wie Kanada zur Rohstoffversorgung von VW beitragen kann.

Hier mehr: https://bit.ly/3dQb8PG

🟩 VW (🔼+1,58 %)

Spezial: Automobilbranche

Da in diesem Sektor am meisten in den vergangenen 48 Stunden passiert ist, gibt es hierzu einmal eine kurze extra Zusammenfassung:

- Wiferion Gründer; Start-up entwickelt Auto-Ladesystem ohne Kabel: https://bit.ly/3AdUVvb

- Ford streicht 3000 Stellen in Indien und den USA: https://bit.ly/3wM4zo3

- Lippstädter Automobilzulieferer, Hella, rechnet mit Wachstum :https://bit.ly/3cd9CXr

Stocks of the day:

🟩 TOP: NMDC $NMDC 1,50 € (🔼 +6,03 %)

➡️ Staatliches indisches Bergbau-Unternehmen

🟥 FLOP: Zoom $ZM (+2,61 %) , €86,60 ********(🔽 -12,32 %)

Verfehlter Gewinn im zweiten Geschäftsquartal von 45,7 Millionen Dollar, runter von 316,9 Millionen Dollar vor einem Jahr

EPS: 1,05 $ (vs. 1,36 $)

🟩Most searched: Allianz $ALV (-0,71 %) , €173,56 (🔼 0,035 %)

🟥 Most traded: Apple $AAPL (+0,65 %) , €168,44 (🔽 -0,71 %)

🟩 S&P500, 4.139,81PKT (🔼 +0,044 %)

🟥 DAX, 13.203,84PKT (🔽 -0,20 %)

🟥 Bitcoin ₿, €21.506,04 (🔽 -0,11 %)

Time: 17:00 CEST

Fun Fact:

Ein Monat für die Abrechnung von Geschäften! Als Aktien in den 1980er-Jahren noch in physischer Form gehandelt wurden, konnte die Abwicklung von Aktiengeschäften mehr als einen Monat dauern. Nach der Einführung elektronischer Ausgleichsmaschinen Mitte der 1990er-Jahre wurde der Abrechnungsprozess auf 14 Tage verkürzt. Heute dauert derselbe Vorgang zwei Tage.

Wir hoffen, euch haben die Market News Updates gefallen und bis morgen,

euer getquin MNU Team!

1313

2J.·

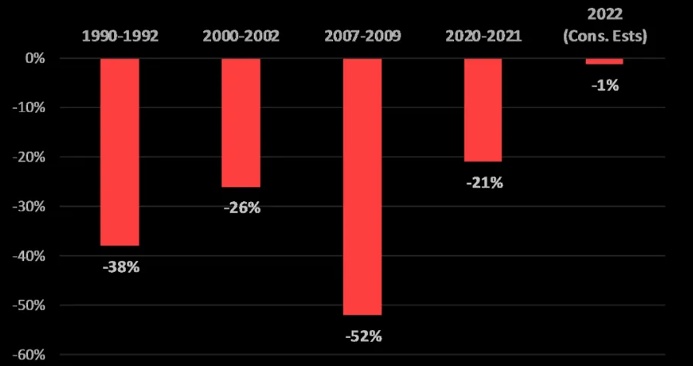

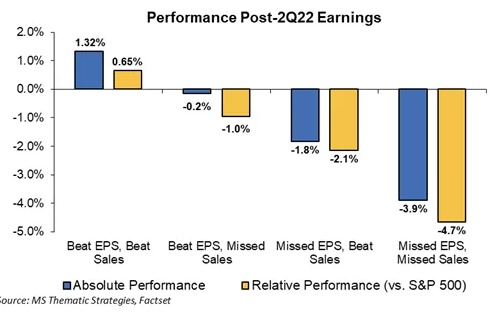

Ergebnisse vs. Erwartungen 🔮

Frühere Gewinnrückgänge. Der Gewinn pro Aktie ist in den letzten 4 Rezessionen von Spitzenwert zu Spitzenwert um 21-52 % gesunken. Die Schätzungen sind in diesem Jahr nur um 1 % gesunken (Figure 1).

Erträge sind wichtig. Zum Schluss noch ein Blick auf die Performance von Aktien, die sich an der Entwicklung der Erträge im Vergleich zu den Schätzungen orientiert (Figure 2).

Mal sehen wie diese Woche wird. $ZM (+2,61 %)

$JD (-6,23 %)

$DELL

$PTON (+11,28 %)

$CRM (+4,64 %)

$SNOW (-1,55 %)

$NVDA (-0,03 %) (Figure 3).

Quelle: https://www.researchaffiliates.com/publications/articles/808-value-in-recessions-and-recoveries

https://twitter.com/eWhispersref_src=twsrc%5Egoogle%7Ctwcamp%5Eserp%7Ctwgr%5Eauthor

2J.·

Zoom wurde in den letzten Monaten ganz schön verprügelt, mmn. übertreibt die Börse hier etwas. Habe hier 1/4 dessen gekauft, was ich später halten möchte weil ich auch darauf spekuliere dass es nochmal ein bisschen weiter fällt, vielleicht sogar Richtung 80€. Sollte das Wachstum nach Corona stark abflachen ist das auch eine Chance für Zoom erstmal ihre Gross Margen wieder zu verstärken (hat man in den letzten Quartalen auch schon so beobachten können). Der langfristige Trend zu mehr Home Office, internationaler Vernetzung und damit der Notwendigkeit für gute Konferenzsoftware wird denke ich aber weiter bestehen. Ich denke auch im Vergleich zur Konkurrenz ist man gut aufgestellt.

Besonders gut finde ich auch die respektable Cash-Position und dass es keine langfristigen Schulden gibt, das ist natürlich insbesondere in Zeiten von Zinserhöhungen sehr hilfreich.

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche