Upstart Holdings ($UPST (+1,18 %) ) ist ein Unternehmen, das künstliche Intelligenz nutzt, um die Kreditvergabe zu revolutionieren. Nach einem rasanten Aufstieg während der Niedrigzinsphase stürzte die Aktie mit steigenden Zinsen ab. Doch mit einer möglichen Zinssenkung 2025 könnte sich das Blatt wieder wenden. Ist Upstart bereit für ein Comeback? 🚀

Überblick: Was macht Upstart?

Upstart ist ein KI-gestütztes FinTech-Unternehmen, das Kredite anders bewertet als traditionelle Banken:

✅ KI-gestützte Kreditvergabe: Statt nur auf Kredit-Scores zu setzen, nutzt Upstart künstliche Intelligenz und über 1.600 Variablen, um Kreditrisiken besser einzuschätzen.

✅ Partnerschaft mit Banken: Upstart vergibt selbst keine Kredite, sondern vermittelt sie an Banken und Kreditinstitute. Dadurch trägt das Unternehmen kein eigenes Ausfallrisiko.

✅ Automatisierte Prozesse: Über 80 % der Kredite werden vollautomatisch genehmigt, was Banken Zeit und Kosten spart.

Das Geschäftsmodell basiert darauf, dass Banken mit der Upstart-Technologie mehr Kredite vergeben können, ohne das Risiko zu erhöhen.

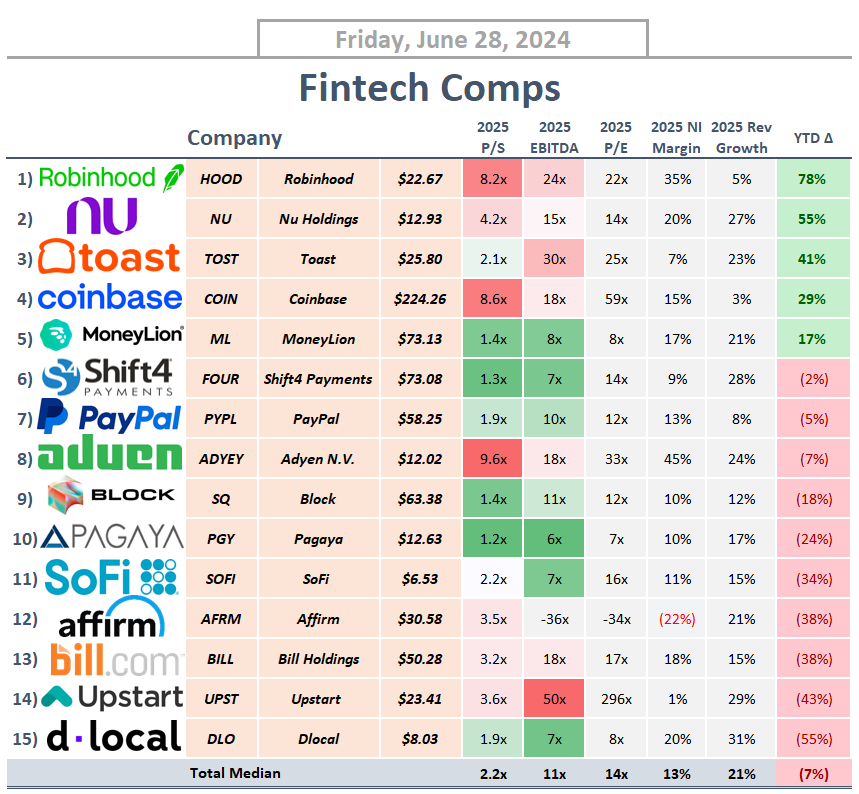

Konkurrenz: Wer sind die Mitbewerber?

🔸 SoFi Technologies ($SOFI (+2,85 %)

SOFI) – Ebenfalls ein wachsendes FinTech mit starkem Fokus auf Kredite und Banking.

🔸 LendingClub ($LC (+0,95 %)

) – Ähnliches Modell, aber mit stärkerem Fokus auf Peer-to-Peer-Kredite.

🔸 Affirm ($AFRM (-0,44 %)

) – Konkurrenz im “Buy Now, Pay Later”-Bereich, der Kreditvergabe in Echtzeit anbietet.

🔸 Traditionelle Banken – Große Banken wie JPMorgan oder Wells Fargo bieten eigene Kreditlösungen an und könnten Upstart langfristig unter Druck setzen.

Chancen: Warum könnte Upstart wieder durchstarten?

✅ Mögliches Zinsumfeld 2025: Upstart hat stark unter den hohen Zinsen gelitten. Falls die US-Notenbank 2025 die Zinsen senkt, könnte die Kreditnachfrage wieder steigen.

✅ KI-Vorteil: Die Technologie von Upstart könnte Banken helfen, präzisere Kreditentscheidungen zu treffen – besonders in einem Umfeld, in dem traditionelle Bonitätsbewertungen oft zu starr sind.

✅ Expansion in neue Kreditbereiche: Upstart weitet sein Modell über klassische Verbraucherkredite hinaus auf Autokredite und Hypotheken aus. Das könnte neue Wachstumsmöglichkeiten eröffnen.

✅ Partnerschaften mit Banken: Upstart arbeitet bereits mit über 100 Banken zusammen – je mehr Institute die Plattform nutzen, desto größer wird das Netzwerk.

✅ Automatisierung und Effizienz: Das Unternehmen hat in den letzten Quartalen stark an den Kosten geschraubt, was die Profitabilität langfristig verbessern könnte.

Risiken: Was könnte Upstart weiterhin belasten?

⚠️ Zinsrisiko: Falls die Zinsen hoch bleiben oder weiter steigen, könnte die Kreditnachfrage weiterhin schwach bleiben.

⚠️ Regulierungsrisiken: KI-gestützte Kreditvergabe steht unter Beobachtung – neue Vorschriften könnten das Geschäftsmodell beeinflussen.

⚠️ Vertrauensproblem bei Banken: Nach den letzten schwachen Quartalen zögern einige Banken, Upstart-Kredite zu nutzen. Das Unternehmen muss sein Modell wieder beweisen.

⚠️ Wettbewerbsdruck: Große Banken und andere FinTechs könnten eigene KI-Modelle entwickeln und Upstart Marktanteile wegnehmen.

⚠️ Hohe Volatilität: Die Aktie hat in der Vergangenheit starke Schwankungen gezeigt. Investoren müssen mit hoher Volatilität rechnen.

Fazit: Turnaround oder KI-FinTech in der Krise?

Upstart ist ein spannendes Unternehmen mit einer innovativen Idee, die das traditionelle Kreditwesen revolutionieren könnte. Doch nach dem massiven Kursverfall muss sich das Unternehmen erst wieder beweisen. Falls die Zinsen sinken und Banken wieder mehr Kredite vergeben, könnte Upstart zu den größten Gewinnern gehören.

Was denkt ihr? Ist Upstart bereit für ein Comeback oder bleibt es eine riskante Wette? 🚀