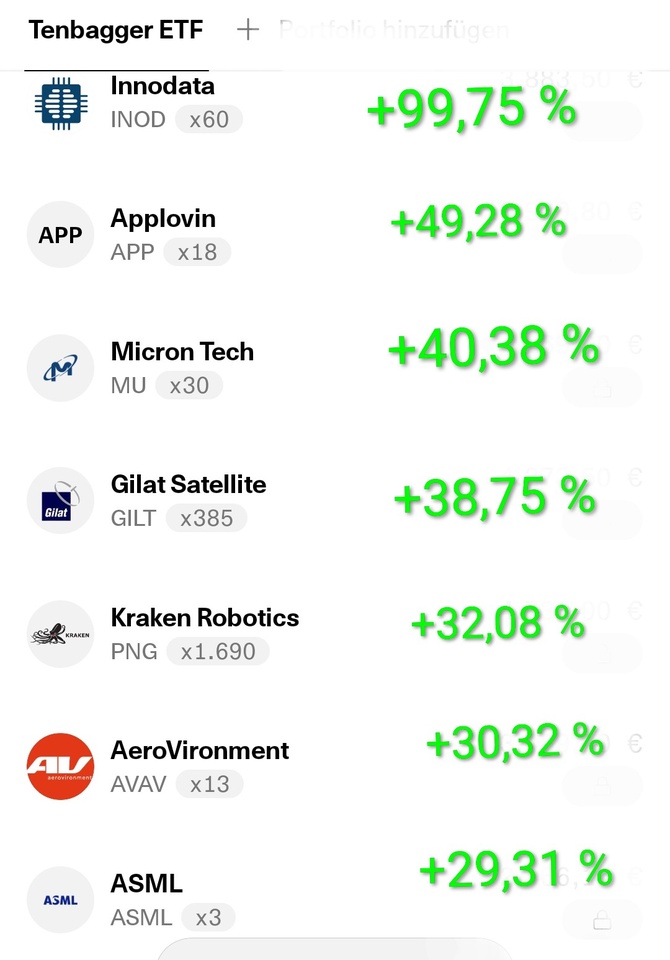

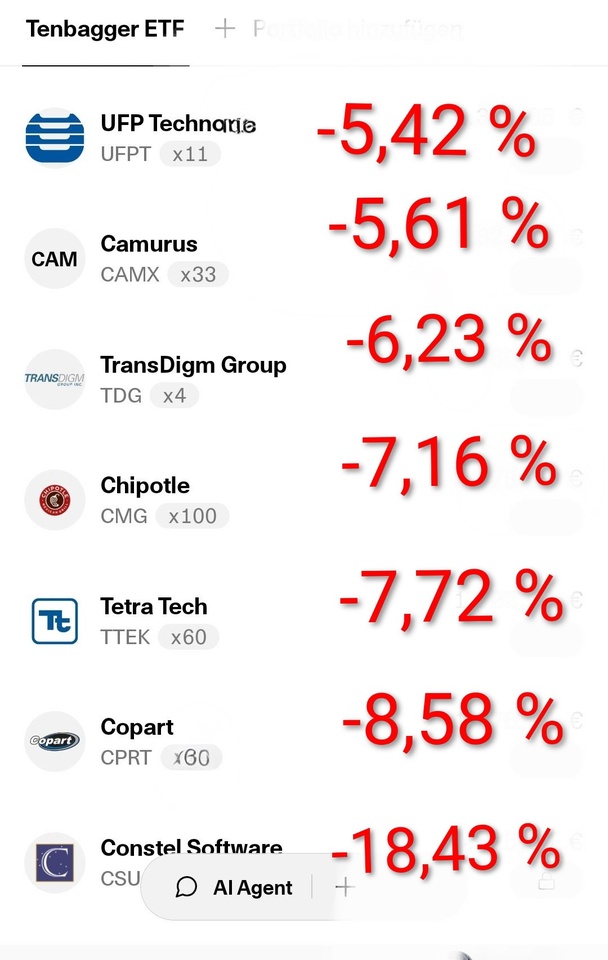

Wer hätte gedacht, dass Unfallautos ein derart profitables Geschäft sein können? Copart hat den Handel mit beschädigten Fahrzeugen auf ein neues Level gebracht

Die Zahlen sprechen für sich

In den letzten 10 Jahren ist der Umsatz von 12,7 auf 4,65 Mrd. USD gestiegen.

Gleichzeitig hat sich die operative Marge von 32 auf etwa 36 % verbessert. Der Gewinn kletterte im selben Zeitraum von 0,26 auf 1,59 USD je Aktie.

Im gerade abgeschlossenen Geschäftsjahr, welches bis Ende Juli lief, wurde ein Gewinnsprung um 14 % auf 1,59 USD je Aktie erreicht.

Der Kurs ist dennoch massiv unter die Räder gekommen. Der Auslöser dafür dürfte die „enttäuschende“ Umsatzentwicklung gewesen sein.

In den letzten beiden Quartalen lag der Umsatz jeweils unter den Konsensschätzungen. In Q3 wurde ein Umsatz von 1,21 Mrd. USD erzielt, erwartet wurden jedoch 1,23 Mrd. USD.

Im vierten Quartal lag der Umsatz mit 1,13 Mrd. unter den Schätzungen von 1,14 Mrd. USD

Enttäuschend

Es ist vollkommen legitim, das zu kritisieren. Allerdings wurde dabei ganz offensichtlich ignoriert, dass der Gewinn jeweils über den Erwartungen lag. Obendrein ändert die „enttäuschende“ Umsatzentwicklung überhaupt nichts daran, dass der Gewinn im gerade abgeschlossenen Geschäftsjahr um 14 % gestiegen ist.

Obendrein hat sich die Wachstumsdynamik zuletzt beschleunigt und Copart hat erneut bewiesen, wie stark sich die operativen Hebel auswirken.

Der Umsatz kletterte im Schlussquartal um 5,2 %. Das führte allerdings zu einem Anstieg des Bruttoergebnisses um 12,4 % und einem Gewinnsprung um 22,9 %.

Das Ergebnis je Aktie konnte sogar um 24,2 % gesteigert werden. Das zeigt exemplarisch, zu welchen Gewinnsprüngen Copart in der Lage ist, selbst wenn der zugrundeliegende Markt kaum wächst.

All das spricht dafür, dass die Kostenschätzungen zu niedrig sein könnten. Derzeit wird erwartet, dass der Gewinn im laufenden Geschäftsjahr nur um 7 % auf 1,70 USD je Aktie steigen wird.

Copart kommt demnach auf eine forward P/E von 26,1. Der langjährige Durchschnitt liegt bei 31,3. Sollten die Geschäftszahlen besser als erwartet ausfallen, könnte das zu einer Neubewertung der Aktie führen

Copart Aktie: Chart vom 07.10.2025, Kurs: 44,30 USD – Kürzel: CPRT | Quelle: TWS

Der langfristige Aufwärtstrend und die Unterstützungszone bei 39 – 42,50 USD sind in Reichweite gerückt. Für antizyklische Investoren könnte das eine Gelegenheit sein. Die Bewertung von Copart ist auf das niedrigste Niveau seit Anfang 2023 gefallen, als ich die Aktie zuletzt (13.01.2023) analysiert hatte.

Aus Sicht der Bullen wären Kurse unter 39 USD unerfreulich. Gelingt hingegen ein Anstieg über 45 USD, könnte das eine Erholung in Richtung 46,70 oder 49 – 50 USD einleiten.

Darüber würde sich das Chartbild nachhaltig aufhellen

Quelle und kompletter Artikel