Waste Management $WM (+0,26 %) ist mit ca. 4,5% die drittgrößte Position in meinem Depot.. und damit fühle ich mich recht wohl.

Am 29.04 kamen die Q1-Zahlen. Ich habe die Zahlen für mich eingeordnet.

Mit diesem Post und meinen generellen Einordnungen versuche ich zusätzlich einen guten verständlichen Überblick zu geben, um allen „Aktionären“ oder Zukünftigen einen adäquaten Einblick zu verschaffen und für Verständnis des Unternehmens zu sorgen.

Quellen: Q1 Report [1] und Earnings Call [2]

WM legt ein starkes Q1 vor, mit zweistelligem Umsatzwachstum und einer soliden operativen Leistung. Doch der Gewinn je Aktie fällt trotz Rekordumsätzen niedriger aus. Warum das kein schlechtes Zeichen sein muss.. findet ihr hier heraus. Viel Spaß!

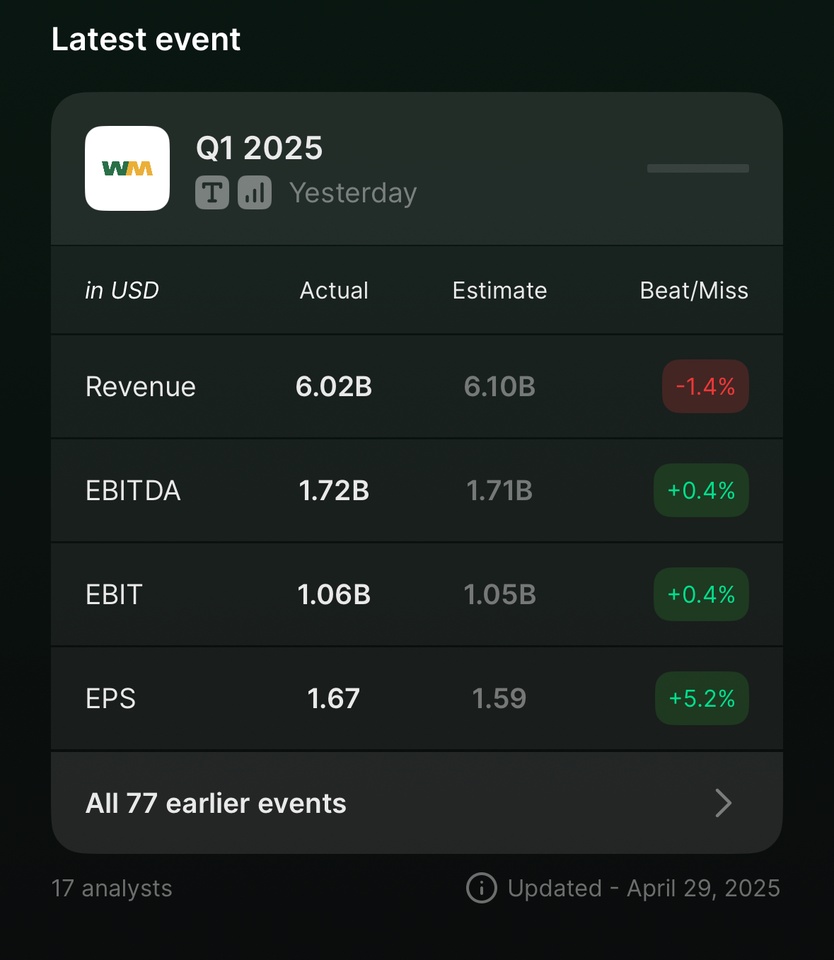

📊 ESTIMATES VS. REPORTED

📊 Q1-Zahlen auf einen Blick

- Umsatz: 6,02 Mrd. $ (+16,7 %)

- Bereinigtes EBITDA: 1,72 Mrd. $ (+12,2 %)

- Bereinigtes EPS: 1,67 $ (Vorjahr: 1,75 $)

Warum wächst der Umsatz stark, aber das EPS sinkt?

Im ersten Quartal 2025 meldete WM ein bereinigtes EPS von 1,67 $, verglichen mit 1,75 $ im Vorjahr, trotz eines Umsatzsprungs von +16,7 % klingt dass erstmal alarmierend? Ist es aber nicht…

1 . Die Stericycle-Übernahme wirkt doppelt: (dazu später mehr Kontext)

Der Umsatz steigt, weil Stericycle nun komplett in der Bilanz enthalten ist (619 Mio. $ Umsatz in Q1).

Gleichzeitig steigen aber auch die Kosten:

- Zinszahlungen auf neue Schulden, die zur Finanzierung genutzt wurden

- Abschreibungen auf den Kaufpreis

- Einmalige Integrationskosten (z. B. Systemumstellungen, Personal)

All das belastet den Gewinn je Aktie, obwohl der neue Geschäftsbereich bereits profitabel läuft.

2 . Steuerliche Sondereffekte & Wegfall von Förderungen

- Im Vorjahr profitierte WM von Steuergutschriften für alternative Kraftstoffe, diese liefen 2025 aus.

- Das erklärt einen Teil des Rückgangs im Vergleich zum starken Q1 2024.

3 . Höhere Kapitalkosten drücken auf den freien Cashflow

- Auch wenn der operative Cashflow solide blieb (1,21 Mrd. $), lag der freie Cashflow bei nur 475 Mio. $, was weniger Luft für Rückkäufe oder Ergebnissteigerungen lässt.

Fazit bis hier: Das sinkende EPS ist kein Warnsignal, sondern eine Folge von…

- strategischem Wachstum (Übernahme),

- temporären Integrationskosten,

- auslaufenden Steuervorteilen und

- gestiegenem Zinsumfeld.

Langfristig dürfte sich das EPS wieder deutlich verbessern, sobald Synergien aus der Stericycle-Integration und neue RNG-/Recycling-Anlagen greifen.

🚛 Was macht das klassische Kerngeschäft?

Das sogenannte Legacy Business umfasst:

- Sammeln, Transportieren und Entsorgen von Abfällen

- Kunden: Städte, Haushalte, Unternehmen

- Leistung: Planung, Logistik, Deponien, Entsorgung & Recycling

Q1 2025:

- Umsatz: 5,40 Mrd. $

- Bereinigtes EBITDA: 1,62 Mrd. $

- EBITDA-Marge: 30 % (Q1 2024: 29,6 %)

- EBITDA-Wachstum: +5 % YoY

Wachstumstreiber:

- Core Pricing +6,5 %

- Kostenoptimierung:…

COO John Morris:

„Wir senkten die operativen Kosten im sechsten Quartal in Folge, jetzt bei 60,5 % des Umsatzes.“

Grund dafür:

- Fokus auf Mitarbeiterbindung & Prozessautomatisierung

- Routenplanung & Ressourceneinsatz durch digitale Tools verbessert

- Residential-Marge erstmals seit 6 Jahren auf 20 %, durch gezielten Rückzug aus margenschwachen Kunden

- Rückzug aus Residential (Privathaushalte):

- Viel Aufwand, niedrige Marge

- Fokus nun auf Gewerbe & Industrie = besseres Verhältnis von Aufwand zu Ertrag

Kommentar (COO John Morris):

„Das war das vierte Quartal in Folge mit 30 % Marge und das trotz schwieriger Vergleichsbasis und Wintereinflüssen.“

WM konzentriert sich hier auf Qualität statt Volumen, mehr Ertrag durch gezieltes Pricing und Fokus auf margenstarke Kunden.

💊 WM Healthcare Solutions Stericycle-Übernahme: zwischen Müll und Medizin, WM sortiert sich neu

WM übernahm 2024 für 7,2 Mrd. $ das Unternehmen Stericycle, den führenden Anbieter für medizinische Abfallentsorgung.

Das Geschäft ist weniger zyklisch, wachstumsstark und in einem regulierten Markt.

Q1 2025:

- Umsatz: 619 Mio. $

- EBITDA: 95 Mio. $

- EBITDA-Marge: 15,3 %

- Margenverbesserung ggü. Q4 2024: +20 Basispunkte

- Ziel-Synergien: 80-100 Mio. $ an zusätzlichen EBITDA bis Ende 2025

- Ziel-Synergien: 250 Mio. $ jährlich bis 2027 (laufende Einsparungen + Effizienzgewinne)

-> z. B. durch gemeinsame Verwaltung, Logistik, Standortoptimierung

Kommentar (CEO):

„Unsere Kunden schätzen unsere digitale Umweltplattform und das landesweite Netzwerk – ein klarer Wettbewerbsvorteil.“

♻️ Recycling & Renewable Energy

- Recycling: WM sortiert & verkauft Rohstoffe wie Papier, Kunststoff, Metall

- Renewable Energy: Gewinnung von Biogas (RNG) aus Deponien

Q1 2025:

- Kombinierter EBITDA-Beitrag: 18 Mio. $

- Ø Preis für recycelte Rohstoffe: 88 $/Tonne (Vorjahr: 84 $)

- Steigerung positiv, aber noch unter früheren Höchstständen (z. B. 2022: ca. 120 $)

Ein EBITDA-Beitrag von 18 Mio $ im Vergleich zum Gesamt EBITDA von 1,72 Mrd. $?

Das klingt verschwindend gering? Die Frage habe ich mir auch gestellt…

Warum der Betrag niedrig wirkt, aber trotzdem passt

1 . Recycling & Renewable Energy sind kapital lastig, langfristig orientiert

- Diese Bereiche erfordern hohe Investitionen vorab (z. B. Anlagen, Automatisierung, RNG-Projekte).

- Die Renditen kommen über Jahre, nicht im ersten oder zweiten Quartal.

2 . Wachstum noch in der Aufbauphase

- Viele Anlagen (v. a. RNG) sind noch im Bau oder kürzlich online gegangen.

- CEO Jim Fish sagte: „8 neue RNG-Anlagen sind aktuell im Bau, alle sollen 2025 fertig werden.“

- Die volle EBITDA-Wirkung wird sich also erst später entfalten.

3 . Recycling-Margen hängen stark von Rohstoffpreisen ab

- Die Preise für recycelte Rohstoffe lagen in Q1 bei 88 $/Tonne, was deutlich unter früheren Hochs (z. B. 2022: 120 $) liegt.

- Ergo: schwankender Beitrag zum EBITDA, aber kein strukturelles Problem.

4 . Vergleichsgröße: 20 % Wachstum YoY

- Das EBITDA aus Recycling & Renewable Energy ist im Vergleich zu Q1 2024 um >20 % gestiegen .

- Der Trend ist also positiv, auch wenn die absolute Zahl klein wirkt.

➡️ Es ist ein wachsender Geschäftsbereich mit langfristigem Potenzial. Die EBITDA-Beiträge werden in den nächsten Quartalen & Jahren steigen, sobald neue Anlagen produktiv laufen.

💰 Weitere Finanzzahlen

- Bereinigte EBITDA-Marge (gesamt): 28,5 % (Vorjahr: 29,6 %)

- Freier Cashflow: 475 Mio. $ (Vorjahr: 714 Mio. $)

- Investitionen in Nachhaltigkeit: 128 Mio. $

- Cashbestand: 216 Mio. $ (Ende 2024: 414 Mio. $)

Weitere Stimmen aus dem Earningscall:

CFO Devina Rankin zur Finanzstrategie & Risiken

- Free Cash Flow in Q1 wie geplant: 475 Mio. $

- CapEx bei 831 Mio. $, Fokus auf Sustainability & Fleet-Vorläufe

- Zollrisiken gering, da WM frühzeitig Equipment vorproduziert hat

- Share Buybacks weiter pausiert, Fokus liegt auf Verschuldungsabbau

- Leverage Ratio: 3,58x, Ziel bis Ende 2025: ~3,15x

„Trotz Zinsbelastung und Investitionen liegen wir voll im Plan – operative Stärke und Synergiepotenzial bleiben intakt.“

CEO Jim Fish betonte:

„Ich bin stolz darauf, dass wir uns in den letzten Jahren zu einem berechenbar starken Performer entwickelt haben, Quartal für Quartal.“

Er sieht WM strategisch stark aufgestellt, besonders durch drei Treiber:

- Wachstum im Kerngeschäft (Collection & Disposal)

- starker Beitrag durch Stericycle

- nachhaltige Investitionen in Recycling & Biogas (RNG)

Besonders spannend:

- Die automatisierten Recyclingzentren erzielten doppelt so hohe EBITDA-Margen wie nicht-automatisierte Anlagen.

- 2 neue Anlagen gingen in Q1 ans Netz, 7 weitere folgen bis Ende 2025.

- 8 neue RNG-Anlagen sind im Bau, alle mit hoher Rendite und planmäßigem Fortschritt.

„Unsere Nachhaltigkeitsstrategie funktioniert, diese Projekte liefern starkes, wachstumsorientiertes EBITDA.“

Der Call zeigte nochmal, wie operatives Feintuning, Automatisierung und Akquisitionen Hand in Hand gehen und unterstreich folgende Punkte:

- Technologie und Pricing sichern Margen

- Nachhaltigkeit ist mehr als ein Buzzword, sie liefert Profit

- Stericycle bringt neues Potenzial, das strukturell verankert wird

KGV & Aktuelle Bewertung (persönliche Einschätzung, keine Anlageberatung)

Aktueller Stand: ~ 34,49

In den letzten Jahren: zwischen 25-30

➡️ das aktuelle KGV signalisiert, dass der Markt WM weiter stabiles Wachstum & Sicherheit zutraut.

Gibt es Sondereffekte im Gewinn, die das KGV verzerren?

Ja, die bereits erwähnten. Trotzdem nochmals erklärt:

1 . EPS (Gewinn je Aktie) sinkt aktuell leicht, wegen:

- Zinskosten durch die Stericycle-Finanzierung

- Abschreibungen & Integrationskosten

- Wegfall von Steuergutschriften für alternative Kraftstoffe

➡️ Das bedeutet:

- Der „G“ im KGV ist derzeit unter Druck, aber nicht strukturell geschwächt

- Das KGV wirkt dadurch künstlich höher, weil der Gewinn temporär niedriger ausfällt

➡️ Aktuell hoher KGV-Wert ist erklärbar und vorübergehend

- WM bleibt ein cashflow-starker, defensiver Qualitätswert

- Kein Schnäppchen, aber solide Anlage für langfristige Strategen

- Wer langfristig denkt (3+ Jahre, findet hier ein Unternehmen mit klarer Strategie & Wachstumspfad

🔮 Fazit & Ausblick

WM bleibt ein fundamentaler Dauerläufer mit Weitblick.

Zwar drückt die Stericycle-Finanzierung kurzfristig auf das EPS und den Cashflow, doch der Fokus auf margenträchtige Bereiche, Nachhaltigkeit und Healthcare eröffnet langfristiges Potenzial.

- Positiv: Starkes Legacy-Geschäft, erfolgreicher Einstieg in Gesundheitsentsorgung

- Neutral: EPS leicht rückläufig, Cashflow vorübergehend unter Druck

- Risiken: Zinskosten, Margendruck im Recycling, politische Unsicherheit bei Nachhaltigkeit

Mein Fazit: WM liefert strukturell, wer langfristig denkt, findet hier Stabilität und Perspektive.

Ich bleibe investiert, Position wird erstmal nicht erhöht.

________________

Vielen Dank fürs lesen 🤝

________________

Quellen:

[1] https://investors.wm.com/static-files/00de6f79-f0b6-4b6a-af79-9e5f892c73f5

[2] https://investors.wm.com/static-files/9db3d0d5-0c4d-47fa-aab1-f0bf71a86859

_______________

$WM (+0,26 %)

$RSG (+1,23 %)

$WCN (+1,05 %)

$CLH (+0,29 %)

$CWST (-0,18 %)