Hallo an alle. Ich habe gestern diesen hochriskanten Trade gepostet und möchte im Nachgang noch ein paar kritische Anmerkungen machen. Diese Aktie wird nur im Freiverkehr und nur an einer!! kleinen Börse gehandelt. Dies birgt immense Risiken, da solche Papiere NICHT zum Handel im regulierten Markt zugelassen sind. Die Gefahr der Marktmanipulation ist jederzeit gegeben. Die Liquidität ist gering, die spreads können in der Folge sehr groß sein, was ein zusätzliches Risiko darstellt. Die Unternehmen unterliegen sehr wenigen Informationspflichten. Das kann ziemlich schief gehen und ihr kommt so schnell nicht wieder raus aus den Papieren. Ich hatte gestern im Handelsblatt den Artikel gelesen und wollte schauen was passiert und war keine halbe Stunde später drin bei einem Kurs von € 3,70. Bis zum Abend stieg der Kurs auch tatsächlich bis auf € 6,40 in der Spitze. Ich habe heute

Vormittag dann verfolgt wie der Kurs zuerst stabil auf diesem Niveau verblieb bis ein großer Handel ihn auf 4,20 runterzog. In der Folge ging es wieder hoch und ich bin kurz vor dem Mittag bei € 5,75 ausgestiegen. Gut über 50% in 24h kann man machen... Ich wusste worauf ich mich einlasse und habe das mit Geld gemacht, das ich bei einem Totalverlust verschmerzen kann. Zocks oder Trades sollten immer nur mit Beträgen gemacht werden, die einen nicht in Bedrängnis bringen wenn sie weg sein sollten. Ging diesmal gut, beim nächsten Mal werde ich das allerdings nicht mehr posten wegen der potentiellen Risiken.

Warum texte ich euch damit zu?

Wir haben hier eine wirklich tolle community mit unbezahlbarem Input. Viele Vorschläge für kurzfristige Trades waren in letzter Zeit wirklich erstklassig, ein paar habe ich gerne mit überwiegend Erfolg kopiert. Vielen Dank dafür!!!

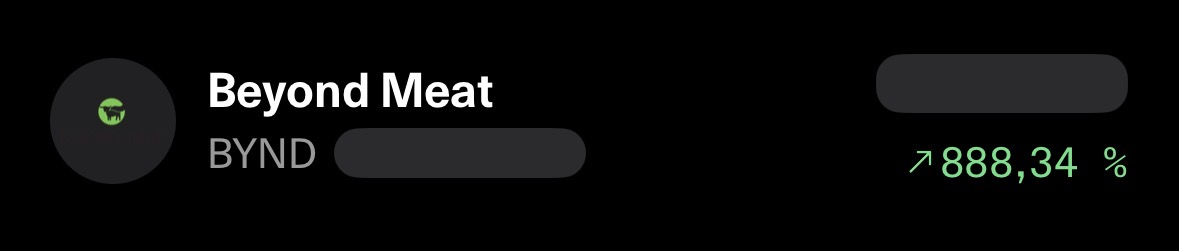

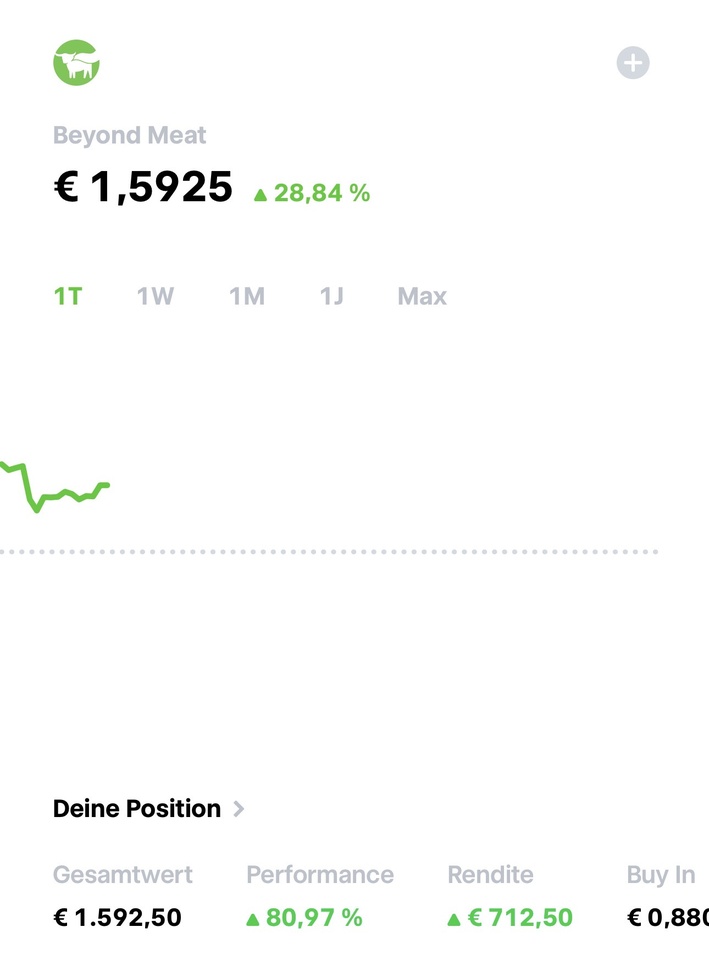

Allerdings hat mir auch der Beitrag von @value_visionary_2935 Vegan über seine Erfahrung mit $BYND (-27,05 %) gefallen und mich auch nachdenklich gemacht. Viele junge und noch nicht lange Investierte sehen durch solche Beiträge schnelle hohe Gewinne und fühlen sich animiert das auch zu tun. Und wenn es nicht läuft ist im Verhältnis viel Geld einfach weg das für einen langfristigen Vermögensaufbau fehlt. Gut, sofern die richtigen Lehren daraus gezogen werden ist das hilfreich. Folgt ein... diesmal hat es nicht geklappt, dann beim nächsten Mal und es wird der Einsatz erhöht um die bereits erlittenen Verluste auszugleichen... und es geht wieder schief, ist die K.ac.ke richtig am dampfen. Bei allem Spaß am Traden und dem Teilen der Erfolge und auch Verluste werden letztere wohl eher ausgeblendet. Ja, jeder ist für sein Handeln verantwortlich und der Markt bietet im Moment tatsächlich viele Chancen, wenn man weiß was man macht. Es kommen aber auch andere Zeiten und dann geht so was auch mal richtig nach hinten los.

Der vielfach benutze Spruch, dass die Börse kein Sprint sondern ein Marathon ist kommt nicht von ungefähr.

Überlegt euch gut worauf ihr euch einlasst und seid nicht zu gierig. Setzt euch, wenn ihr schon Zocken möchtet, klare Ausstiegsszenarien und begrenzt mögliche Verluste nach unten. Ja, wäre ich drin geblieben dann hätte.... hat beim Traden in meinen Augen nichts verloren. Lieber auch mit 20 oder 30% zufrieden sein und den Gewinn ins Verhältnis zum z.b. Lehrlingsgehalt setzen. Genau so schlecht ist es keinen SL zu setzen. Natürlich nicht zu knapp, sonst seid ihr schneller wieder draußen als euch lieb ist. Definiert genau die Verluste die ihr bereit seid einzugehen und lebt im Zweifelsfall damit.

Ansonsten lasst das mit dem Traum vom schnellen Reichtum, seid demütig und bescheiden und freut euch über kleine Erfolge, moderate Kurszuwächse in den nächsten Jahren. Am Ende habt ihr mehr als viele andere um euch den einen oder anderen Wunsch zu erfüllen oder entspannter in die finanzielle Zukunft zu blicken.

Langfristiger Vermögensaufbau soll das Ziel sein in jungen Jahren, es gibt hier viele wertvolle Anregungen und Beispiele und Leute die euch teilhaben lassen an ihrer Vorgehensweise, die ihr in eure Überlegungen einbeziehen könnt um erfolgreich zu sein.

Und wenn der Opi nicht gestorben ist, dann sabbelt er noch weiter... musste aber jetzt irgendwie mal raus aus mir.

Maximale Performance uns allen