Ich bin heute mit einer ersten Position in Vitec Software eingestiegen.

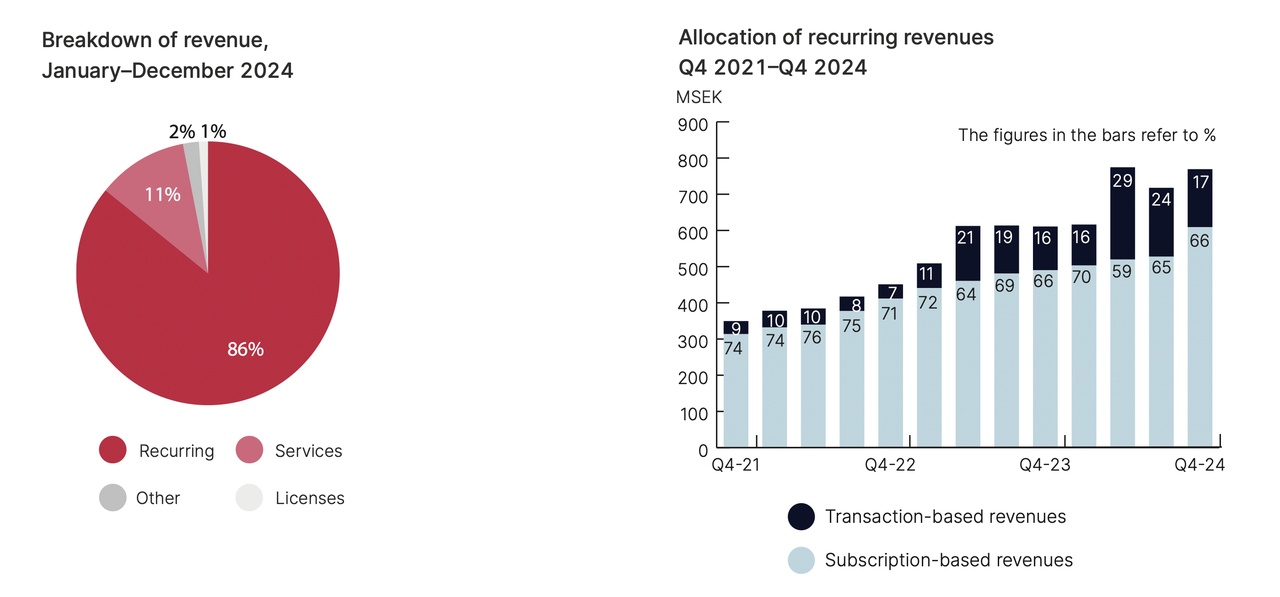

Das Unternehmen macht seit über 20 Jahren dasselbe. Es kauft kleine, spezialisierte Nischen-Softwareunternehmen in Europa, lässt sie autonom arbeiten und reinvestiert den Free Cashflow in die nächste Akquisition. Über mehr als ein Jahrzehnt hat Vitec dabei einen ROIC von rund 30 % auf seine Akquisitionen erzielt. 88 % der Umsätze sind wiederkehrend, die Kundenbindungsrate liegt bei knapp 99 %. Der Gründer sitzt noch im Board.

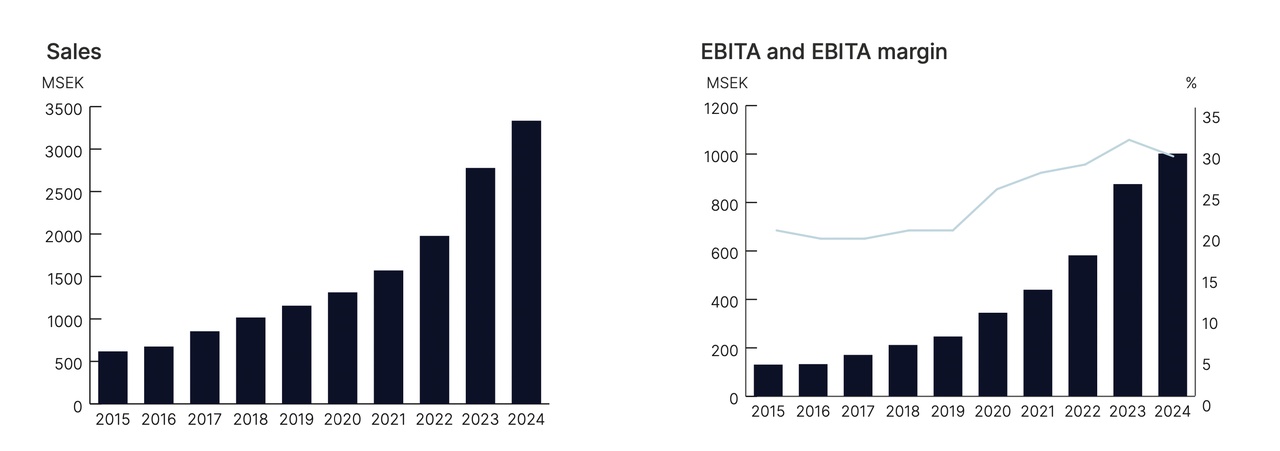

Der Markt bestraft aktuell einen einzigen Belastungsfaktor – ein energiemarkt-sensitives Tochterunternehmen in Norwegen – mit einem Bewertungsabschlag, der das gesamte Modell in Frage stellt. Das EV/EBITDA liegt bei 8,5×, der historische Schnitt bei 23×. Der direkte Peer Topicus handelt bei 14×. Diese Lücke ist fundamental aus meiner Sicht nicht gerechtfertigt.

Mit diesem Investment erhöhe ich bewusst mein Europa-Exposure. Mein Portfolio war bisher zu stark US-lastig, und Vitec ist ein schwedisches Unternehmen mit Kunden in 13 europäischen Ländern, das genau die geografische Ergänzung bietet, die ich mir für das Portfolio wünsche.

Ich bin mit 40 % des geplanten Budgets eingestiegen. Eine zweite Tranche folgt bei ~€16, sofern der Kurs dieses Niveau erreicht.

Die dritte Tranche reserviere ich für nach den Q1-Zahlen am 23. April – greift ebenfalls nur, wenn der Preis dann noch auf diesem Niveau liegt und die Margin-Verbesserung sichtbar wird.

Gewinnzonen sehe ich bei ~€28, wo ich 25 % abgeben würde, sowie bei ~€40 für weitere 40 %. Hard Stop liegt bei ~€14.

Drei Szenarien: Im bullishen Fall mit 45 % Wahrscheinlichkeit sehe ich ~€54 als Zielkurs. Im neutralen Fall mit 40 % Wahrscheinlichkeit ~€30. Im bärischen Fall mit 15 % Wahrscheinlichkeit ~€15. Der gewichtete Erwartungswert liegt bei rund €39, das CRV knapp bei 4:1. Dies ist natürlich keine Anlageberatung. Die Zeit wird zeigen ob ich recht habe.

edit: der Text wurde beim Posten nicht übernommen. Toll zu sehen, das @Raketentoni ebenfalls die ca. 16 € sieht :)