Wieder einmal haben wir den Spaten tief in den skandinavischen Boden gerammt und sind – abseits der ausgetretenen Pfade – in Finnland fündig geworden.

Ich stell ja gerne die Werte vor, die meinen Formeln und Invest entsprechen, aber heute machen wir mal wieder eine Ausnahme für unsere Wachstums Freunde.

Finnland wird oft sträflich vernachlässigt. Für viele endet Skandinavien in Stockholm, doch wer den Sprung über die Ostsee wagt, findet in Helsinki eine „Deep-Tech“-Szene, die weltweit ihresgleichen sucht. Wir haben heute ein Unternehmen im Gepäck, das kein „langweiliger“ Dividendenwert ist, sondern eine waschechte Wachstums-Story, die tief in der DNA der globalen Chip-Produktion verwurzelt ist. In den nächsten Wochen werden wir noch weitere dieser finnischen Spezialisten ausgraben – aber $LL1SPAC (+0,52 %) Canatu macht heute den Anfang.

⚠️ Wichtiger Hinweis: Das „Ticker-Chaos“ & die zwei Papiere

Bevor du einsteigst, musst du aufpassen. Da Canatu durch eine Fusion mit der Lifeline SPAC I an die Börse kam, findest du bei vielen Brokern zwei verschiedene Papiere:

Die Aktie (Series A): Ticker: CANATU | ISIN: FI4000512496. Das ist das Papier, das wir hier analysieren. Es repräsentiert das direkte Eigentum am Unternehmen.

Die Warrants (Optionsscheine): Ticker oft CANATU1W | ISIN: FI4000512504. Das sind reine Kaufoptionen, die das Recht geben, später Aktien zu einem festen Preis zu kaufen. Vorsicht: Diese sind hochspekulativ und haben ein ganz anderes Risikoprofil. Kauf bitte nur die Aktie (ISIN endet auf ...496).

1. Das Geschäftsmodell: Was macht Canatu?

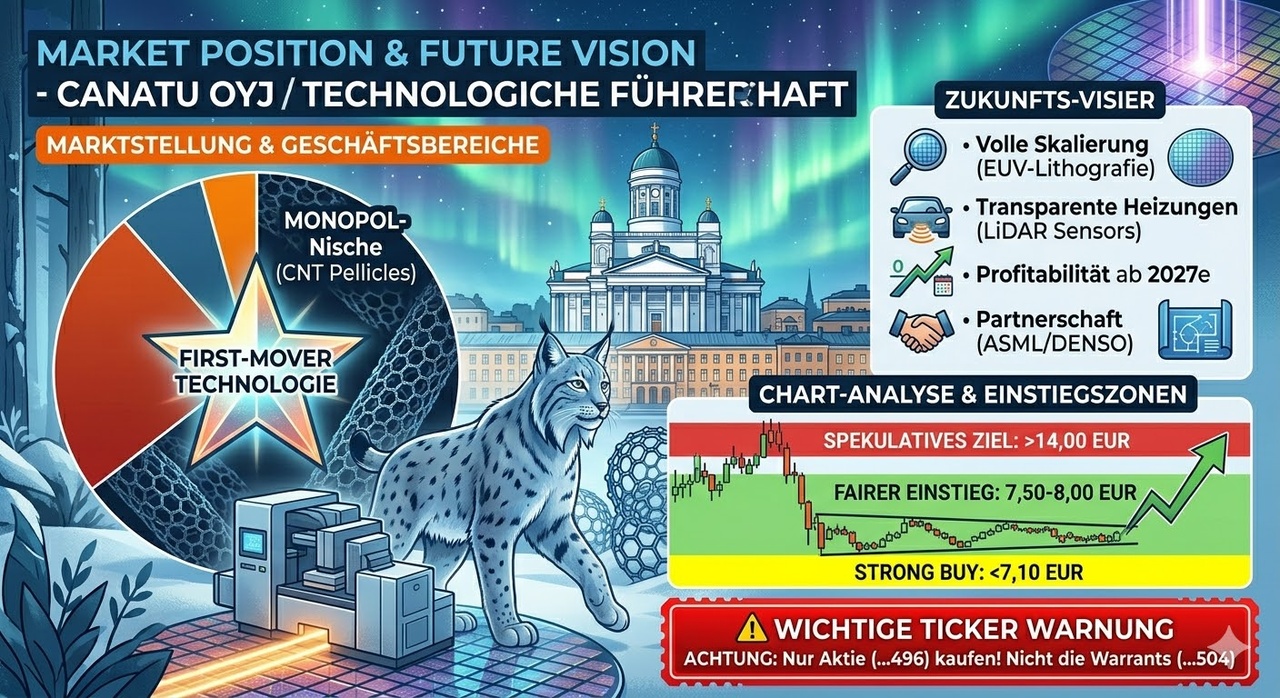

Canatu $LL1SPAC (+0,52 %) produziert die saubersten Kohlenstoff-Nanoröhren (CNT) der Welt. Ihre Membranen sind so rein, dass sie in der EUV-Lithografie (Extrem-Ultraviolett) eingesetzt werden, um die empfindlichen Fotomasken vor Staub zu schützen. Ohne diese Technik gibt es keine modernen 2nm- oder 3nm-Chips. Zudem bauen sie transparente Heizungen für Sensoren in autonomen Autos.

2. Marktstellung: Der ASML-Enabler

Canatu ist kein Konkurrent zu den großen Chip-Bauern, sondern deren Enabler. Sie sind ein Schlüsselpartner von ASML. Die neue Generation der Belichtungsmaschinen („High-NA“) benötigt Canatus Technologie, um die enorme Hitzeentwicklung zu bewältigen. Wer auf den Fortschritt der Halbleiter setzt, kommt an dieser Nische kaum vorbei.

3. Key Figures (Stand: 21. März 2026)

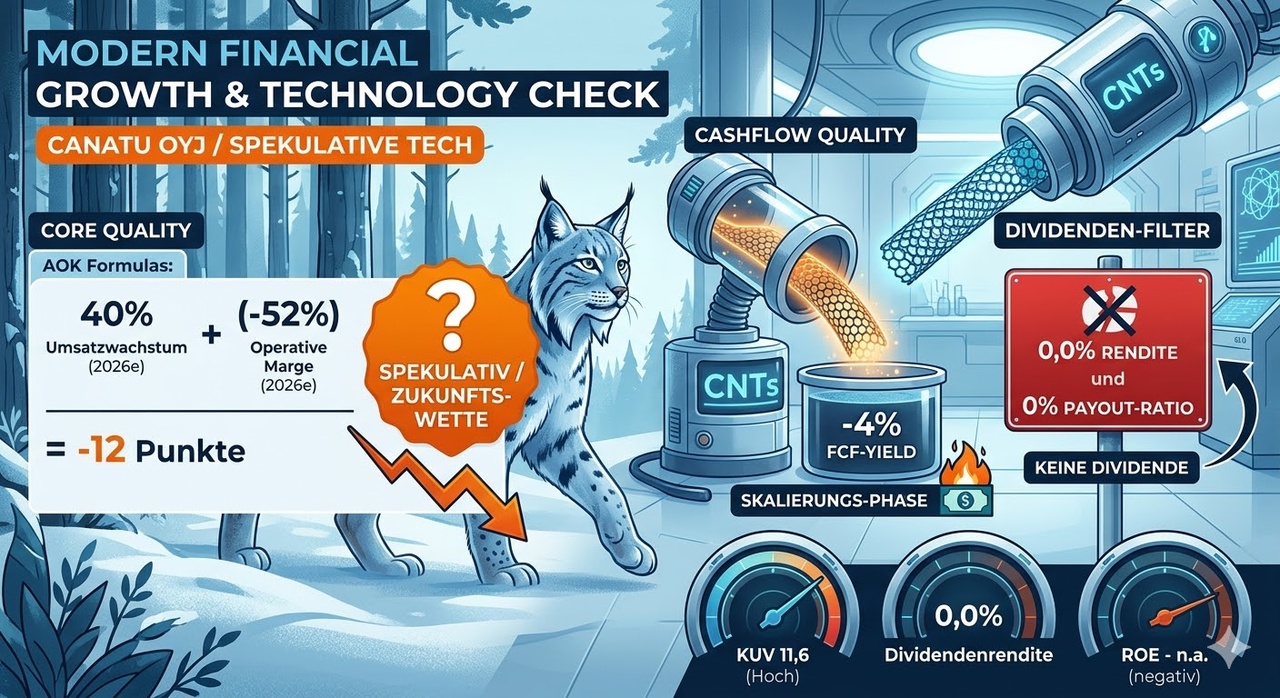

4. Core Quality Formula Check

Dein Filter: Umsatzwachstum (%) + Operative Marge (%) = Score.

- Umsatzwachstum: ~ +40 % (Erwartet für den Hochlauf 2026)

- Operative Marge: -52 % (Noch stark negativ durch F&E und Skalierung)

- Ergebnis: $40 + (-52) = 12

- Urteil:

Spekulativ. Meine Formel schlägt hier Alarm, da die Profitabilität der Story noch hinterherhinkt. Es ist ein klassischer „Future-Winner“, kein Substanzwert.

5. Cashflow Quality Formula

- Free Cashflow: Aktuell noch negativ (~ -10 Mio. EUR jährlich).

- FCF-Yield: Negativ.

- Urteil: Das Unternehmen lebt von Kapitalerhöhungen und den Reserven aus dem SPAC-Deal. Der Break-Even wird für 2027/28 angestrebt.

6. Dividend Filter

- Urteil:

Nicht bestanden. Canatu reinvestiert jeden Euro in die Fabriken.

7. Zukunftsaussichten & Strategie

Am 26. März 2026 steht der Capital Markets Day (CMD) an. Hier wird das Management erklären, wie sie von der Pilotfertigung zur Massenproduktion für die Automobilindustrie (mit Partner DENSO) übergehen. Das ist der Katalysator, auf den der Markt wartet.

8. Wettbewerb & Ersetzbarkeit

Es gibt kaum Konkurrenz, die Kohlenstoff-Strukturen in dieser industriellen Reinheit herstellen kann. Die Ersetzbarkeit ist gering, da ASML und andere Partner ihre Prozesse jahrelang auf Canatu-Materialien kalibriert haben (hohe Wechselkosten).

9. Chart-Analyse (Letzte 6 Monate)

Die Aktie hat eine schmerzhafte Korrektur hinter sich. Von Höchstständen bei 13,00 EUR ist sie auf 7,50 EUR durchgereicht worden, nachdem kurzfristige Ziele für 2025 angepasst wurden. Wir sehen jetzt eine Bodenbildung. Der RSI deutet auf einen überverkauften Zustand hin – technisch ein spannender Rebound-Kandidat.

10. Bargain Hunter's List

- Strong Buy: < 7,10 EUR (Allzeittief-Schutz).

- Fairer Einstieg: 7,50 – 8,00 EUR (Vor dem CMD am 26. März).

- Spekulatives Ziel: > 14,00 EUR (Bei erfolgreicher Skalierung).

11. Gewinnmargen & Perspektive

Langfristig sind Margen von über 20–25 % möglich, sobald die Fixkosten der Fabriken durch hohe Volumina gedeckt sind. Das Upside-Potenzial ist gewaltig, das Risiko aber ebenso.

12. Meine Perspektive: Viabilität

Canatu ist das „Salz in der Suppe“ für ein Depot. Es ist keine Basis-Anlage, aber technologisch so tief verankert, dass ein Totalausfall unwahrscheinlich ist, solange die Chip-Industrie wächst. Die Story ist geil, die Zahlen müssen aber jetzt im März beim CMD geliefert werden.

Fazit:

Canatu ist das perfekte Beispiel für das, was wir im hohen Norden suchen: Unternehmen, die technologisch so tief in globalen Lieferketten stecken, dass man sie kaum noch ignorieren kann, wenn man die Zukunft verstehen will. Ja, der Chart sieht durch die SPAC-Vergangenheit erst einmal wild und „kaputt“ aus, aber wer die 1,5 Jahre seit der Fusion genau analysiert, sieht eine Firma, die sich gerade erst warm läuft.

Wir bleiben dran – Finnland hat noch mehr solcher Geheimnisse für uns parat.

Meinungen wie immer sehr gerne:

@Multibagger

@Tenbagger2024

@Get_Rich_or_Die_Tryin

@Stocktective

@Simpson

@Abyss

@NichtRelevant

@SAUgut777

@Klein-Anleger

@TradingHase

@WarrenamBuffet

@Keineui

@schlimmschlimm