Nvidia: das Gehirn hinter dem KI Zyklus

Quartals Vorstellung: Nvidia

$NVDA (+1,51 %) , mit Sitz in Kalifornien, ist ein führendes Technologieunternehmen, das sich auf die Entwicklung von Grafikprozessoren (GPUs) und spezialisierten Chips für unterschiedlichste Industrien fokussiert. Seit der Gründung im Jahr 1993 durch Jensen Huang, Chris Malachowsky und Curtis Priem hat sich Nvidia zu einem Pionier im Bereich des visuellen und KI-gestützten Computings entwickelt.

Historische Entwicklung

Ursprünglich auf Grafiklösungen für die Gaming-Industrie ausgerichtet, präsentierte Nvidia mit dem NV1 seinen ersten bedeutenden Multimedia-Beschleuniger für PCs und Spielekonsolen. Der große Durchbruch gelang jedoch 1999 mit der Einführung der GeForce 256, die als die erste GPU der Welt gilt und den Grundstein für Nvidias Vormachtstellung legte. In den 2000er Jahren erweiterte Nvidia sein Portfolio entscheidend um Anwendungen für Künstliche Intelligenz und Deep Learning, vor allem durch die Einführung der CUDA-Plattform, die Entwicklern die Nutzung von GPUs für allgemeine Rechenaufgaben ermöglicht. Diese strategische Neuausrichtung half Nvidia, eine Schlüsselrolle in der KI-Revolution zu übernehmen.

Geschäftsmodell

Nvidias Geschäftsmodell folgt einer Plattformstrategie, die Hardware und Software nahtlos integriert, um umfassende Lösungen anzubieten. Der Großteil der Umsätze stammt aus dem Verkauf von GPUs, die etwa 87% der Einnahmen ausmachen. Nvidia bedient ein breites Spektrum an Märkten, darunter Gaming, professionelle Visualisierung, Rechenzentren und die Automobilindustrie. Durch die einheitliche Architektur seiner Produkte kann Nvidia effizient in Forschung und Entwicklung investieren und so mehrere Milliardenmärkte mit derselben Technologie abdecken.

Kernkompetenzen

Die zentralen Stärken von Nvidia liegen in der Entwicklung hochmoderner Grafiklösungen und der Integration von KI-Technologien. Die GPUs des Unternehmens sind essenziell für Anwendungen in den Bereichen Gaming, Künstliche Intelligenz, autonomes Fahren und professionelle Visualisierung. Die CUDA-Plattform und die flexible, programmierbare Architektur der GPUs ermöglichen die Entwicklung vielseitiger Softwarelösungen, die in zahlreichen Branchen eingesetzt werden können.

Zukunftsperspektiven und strategische Initiativen

Um seine Marktführerschaft weiter auszubauen, verfolgt Nvidia mehrere strategische Initiativen:

- Erweiterung der "Accelerated Computing"-Plattform: Nvidia strebt danach, komplexe Berechnungen schneller und effizienter zu bewältigen, indem es die traditionellen Grenzen von Moore’s Law durchbricht.

- Führerschaft im Bereich KI und Visual Computing: Nvidia plant, seine Vorreiterrolle durch die Bereitstellung modernster Technologien wie GPUs und CUDA weiter zu festigen.

- Autonomes Fahren: Mit der Marke "DRIVE" investiert Nvidia intensiv in die Entwicklung von Hard- und Softwarelösungen für autonome Fahrzeuge.

- Nutzung des geistigen Eigentums: Nvidia strebt an, seine Marke zu lizenzieren und durch Entwicklungsverträge seine Marktpräsenz zu erweitern.

Diese Initiativen verdeutlichen Nvidias Bestreben, seine Position in der Technologiebranche durch kontinuierliche Innovation und strategische Partnerschaften weiter zu stärken.

Aktuelle Performance der Nvidia-Aktie

Auf Jahressicht konnte die Nvidia-Aktie beeindruckende 147 % zulegen, angetrieben durch den boomenden KI-Trend und die wachsende Nachfrage nach GPUs für den Cloud-Sektor. Seit dem Börsengang am 22. Januar 1999 verzeichnete die Aktie einen außergewöhnlichen Wertzuwachs von 320.901,68 %. Besonders bemerkenswert ist die Entwicklung der letzten zwei Jahre, in denen die Aktie um 573,87 % gestiegen ist, was sie zu einer der besten Investitionen der letzten Zeit macht.

Der KI-GPU-Trend

Obwohl der aktuelle Hype um KI-GPUs vielleicht nicht genau so vorhersehbar war, ist es keineswegs Zufall, dass Nvidia erneut an der Spitze steht. Das Unternehmen hat über die Jahre hinweg immer wieder die richtigen Trends aufgegriffen und seine Technologien konsequent weiterentwickelt. Das derzeitige Produktportfolio ist in vielerlei Hinsicht konkurrenzlos und bietet einen derartigen Mehrwert, dass Nvidia inzwischen bessere Margen erzielt als manche reine Softwareunternehmen. Bis jetzt hat Nvidia strategisch alles richtig gemacht und seine Position als Marktführer in einem schnell wachsenden und zukunftsweisenden Segment gefestigt.

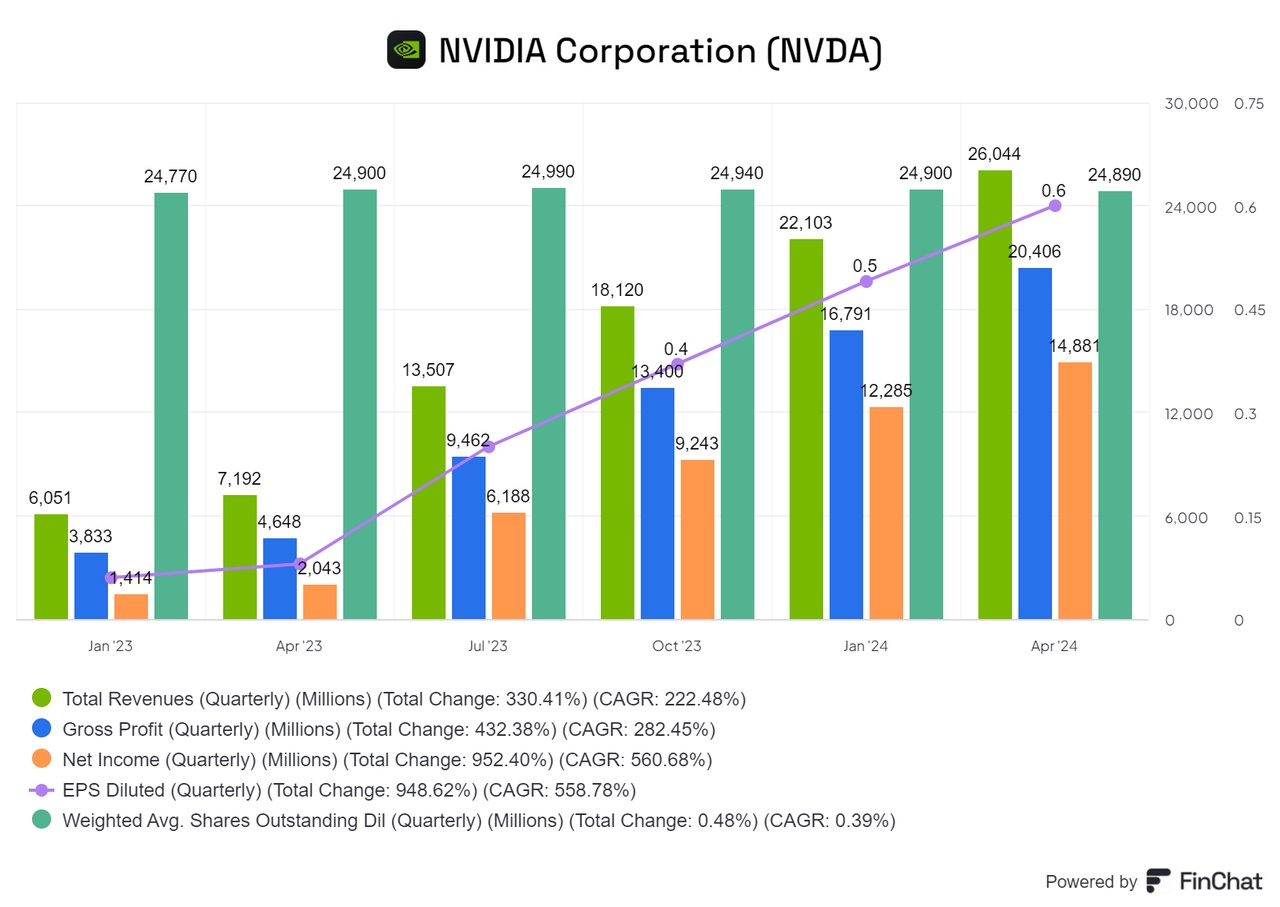

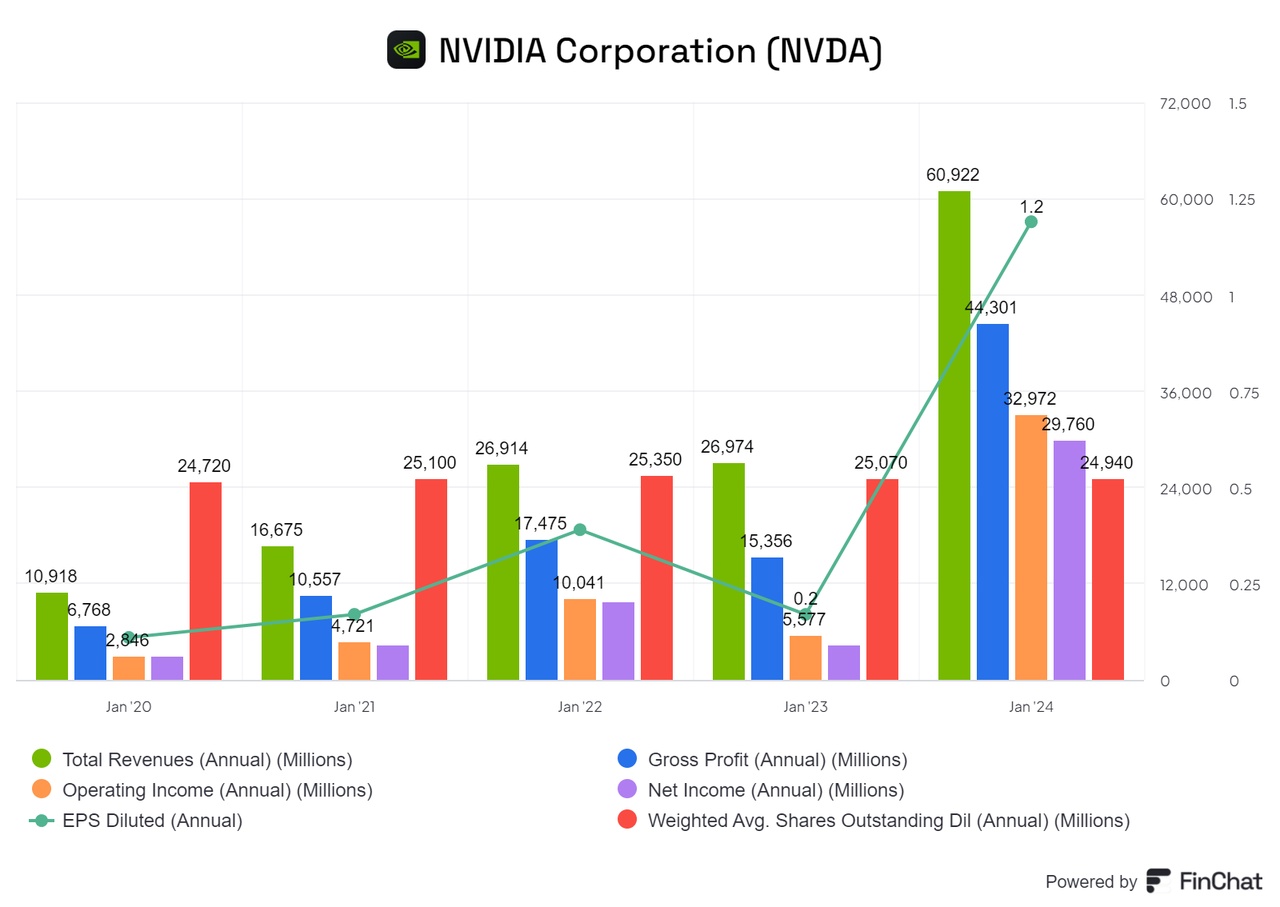

Die aktuellen Zahlen

Die neuesten Geschäftszahlen zeigen solide Ergebnisse, die jedoch hinter den hohen Markterwartungen zurückbleiben. Hier eine kurze Übersicht:

- Umsatz: 30.040 Millionen USD, ein Anstieg von 15,3 % im Vergleich zum Vorquartal.

- Bruttogewinn: 22.574 Millionen USD, ein Plus von 10,5 % QoQ.

- Nettoeinkommen: 16.599 Millionen USD, was einem Wachstum von 11 % QoQ entspricht.

- Verwässertes EPS: 0,67 USD, eine Steigerung von 12 % QoQ.

Obwohl diese Zahlen beeindruckend sind, scheinen sie für die aktuelle Bewertung des Unternehmens nicht ausreichend zu sein. Der Markt hatte beispielsweise beim Umsatz die 31-Milliarden-Marke schon erwartet. Es wird zunehmend schwieriger, sowohl im Quartals- als auch im Jahresvergleich die bisherigen Wachstumsraten aufrechtzuerhalten, was das Potenzial für zukünftige Kurssprünge einschränken könnte.

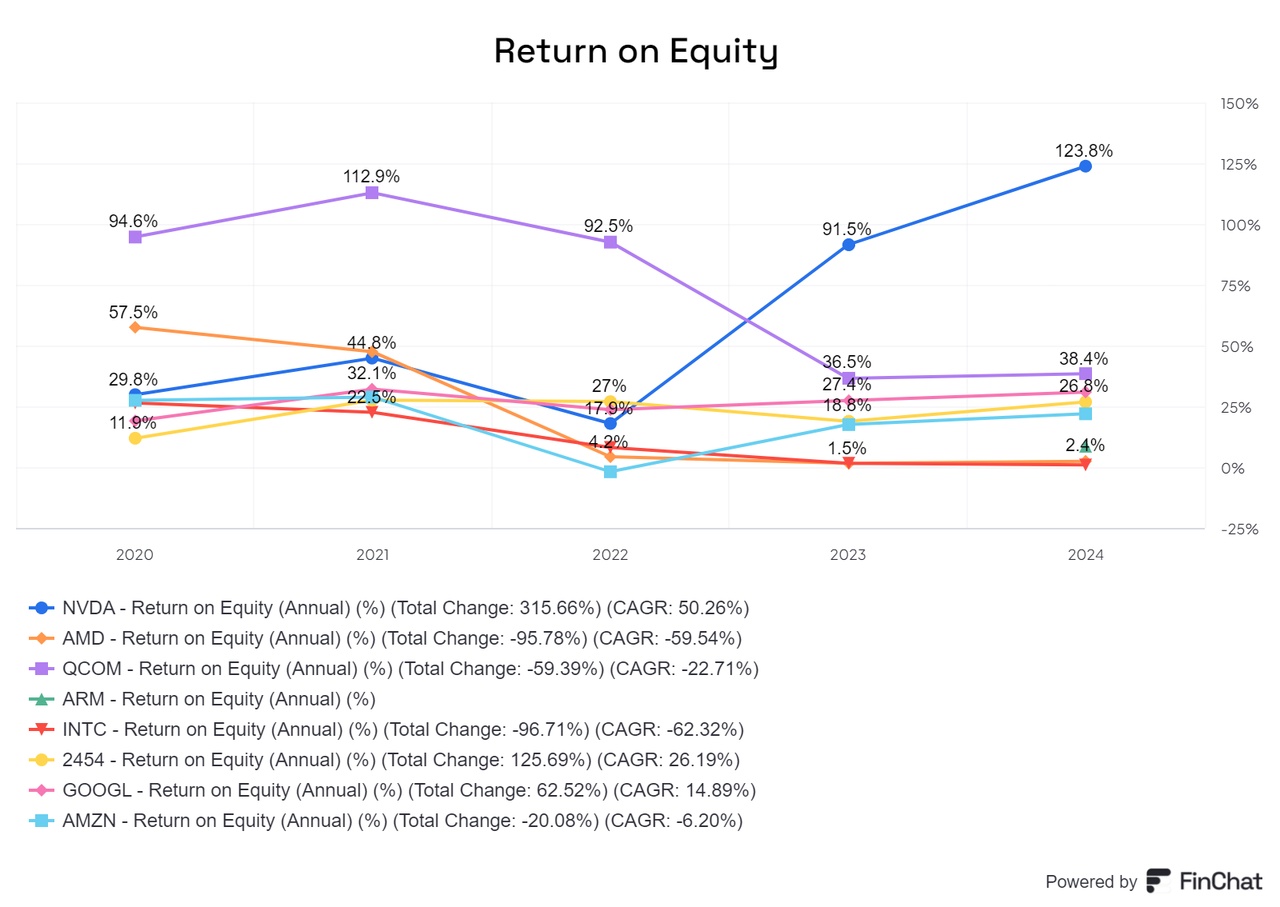

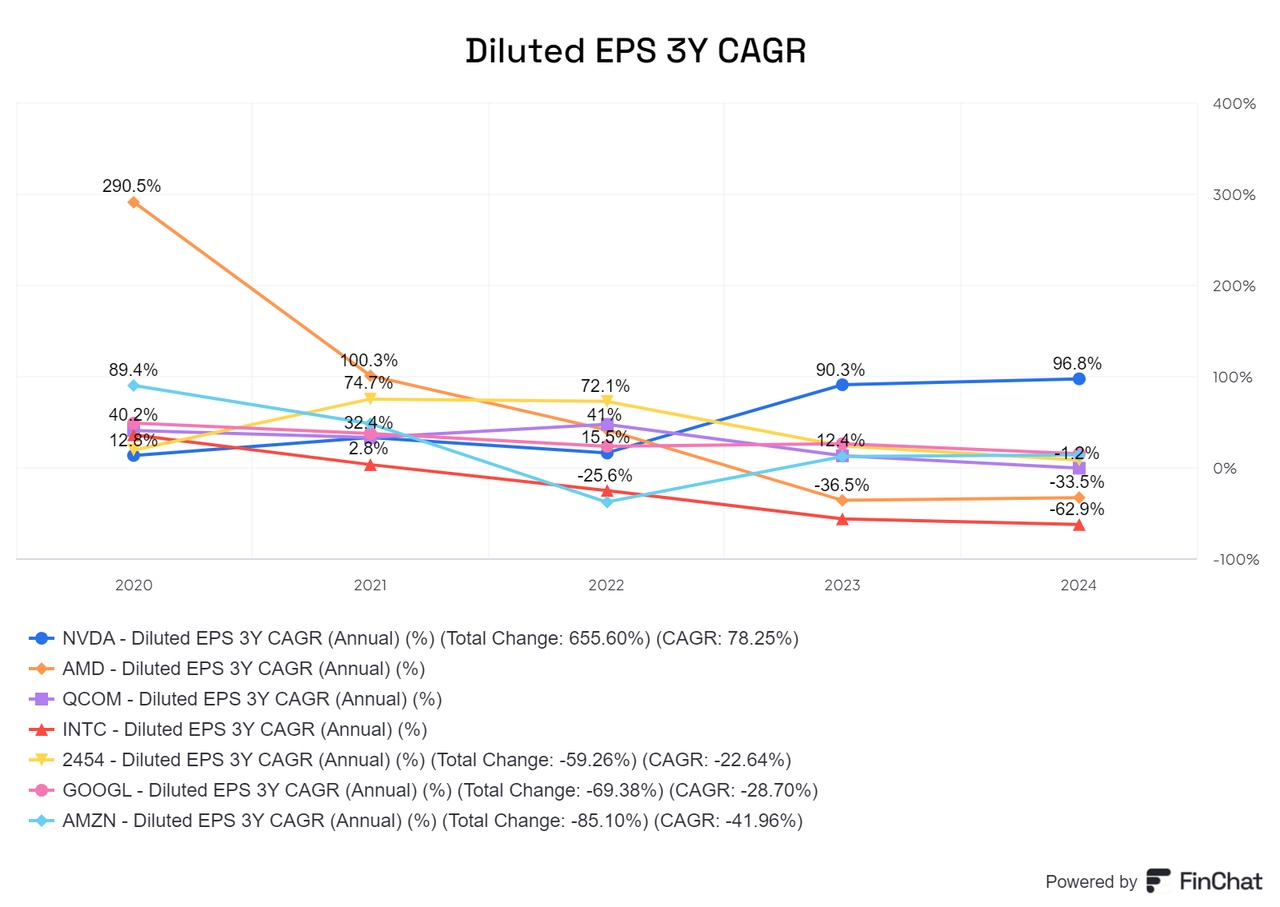

(Bild 1&2 )

Risiken und Chancen

Auch wenn sich das Unternehmen optimistisch zeigt, gibt es dennoch einige Herausforderungen, die nicht ignoriert werden sollten:

- Produktionsverzögerungen bei neuen Chips: Der angestrebte Jahreszyklus könnte nicht eingehalten werden, da die neuen Chips „Blackwell“ und „Rubin“ voraussichtlich nicht rechtzeitig erscheinen. Verzögerungen bei der Markteinführung könnten den Wettbewerbsvorteil mindern und die Umsatzerwartungen belasten.

- Nachhaltigkeit der Margen: Die aktuell extrem hohen Margen könnten langfristig nicht haltbar sein. Sie liegen deutlich über denen vieler Big-Tech-Unternehmen. Sollten diese Unternehmen zunehmend kostengünstigere Prozessoren verwenden und ihre Systeme einfach skalieren, könnte dies Nvidia Marktanteile und Umsätze kosten.

- Wachsende Konkurrenz: Wettbewerber könnten technologisch aufholen. Der Vorsprung von Nvidia ist zwar signifikant, aber in der dynamischen Tech-Branche kann sich dies schnell ändern, besonders wenn Mitbewerber ihre Entwicklungen beschleunigen.

- Abhängigkeit von TSMC: Nvidia ist stark von der Fertigung bei TSMC abhängig. Störungen in der Lieferkette oder Kapazitätsengpässe könnten erhebliche Auswirkungen auf die Produktion und Verfügbarkeit der Produkte haben.

- Hohe Erwartungen: Die Erwartungen an Nvidia sind derzeit sehr hoch. Selbst ein kleiner Fehler könnte zu starken Kurskorrekturen führen, da Anleger sensibel auf Abweichungen von der Wachstumsstory reagieren.

- Mitarbeiterzahl und Produktivität: Die wachsende Mitarbeiterzahl bringt das Risiko eines Produktivitätsverlusts mit sich. Mit zunehmender Größe wird es schwieriger, die Unternehmenskultur und die Effizienz auf dem bisherigen Niveau zu halten.

Nvidia steht also vor der Herausforderung, seine aktuelle Marktposition zu sichern und gleichzeitig auf externe und interne Risiken angemessen zu reagieren. Dennoch bietet das Unternehmen durch seine Innovationskraft und Marktführerschaft weiterhin enorme Chancen, auch in Zukunft eine zentrale Rolle in der Tech-Branche zu spielen.

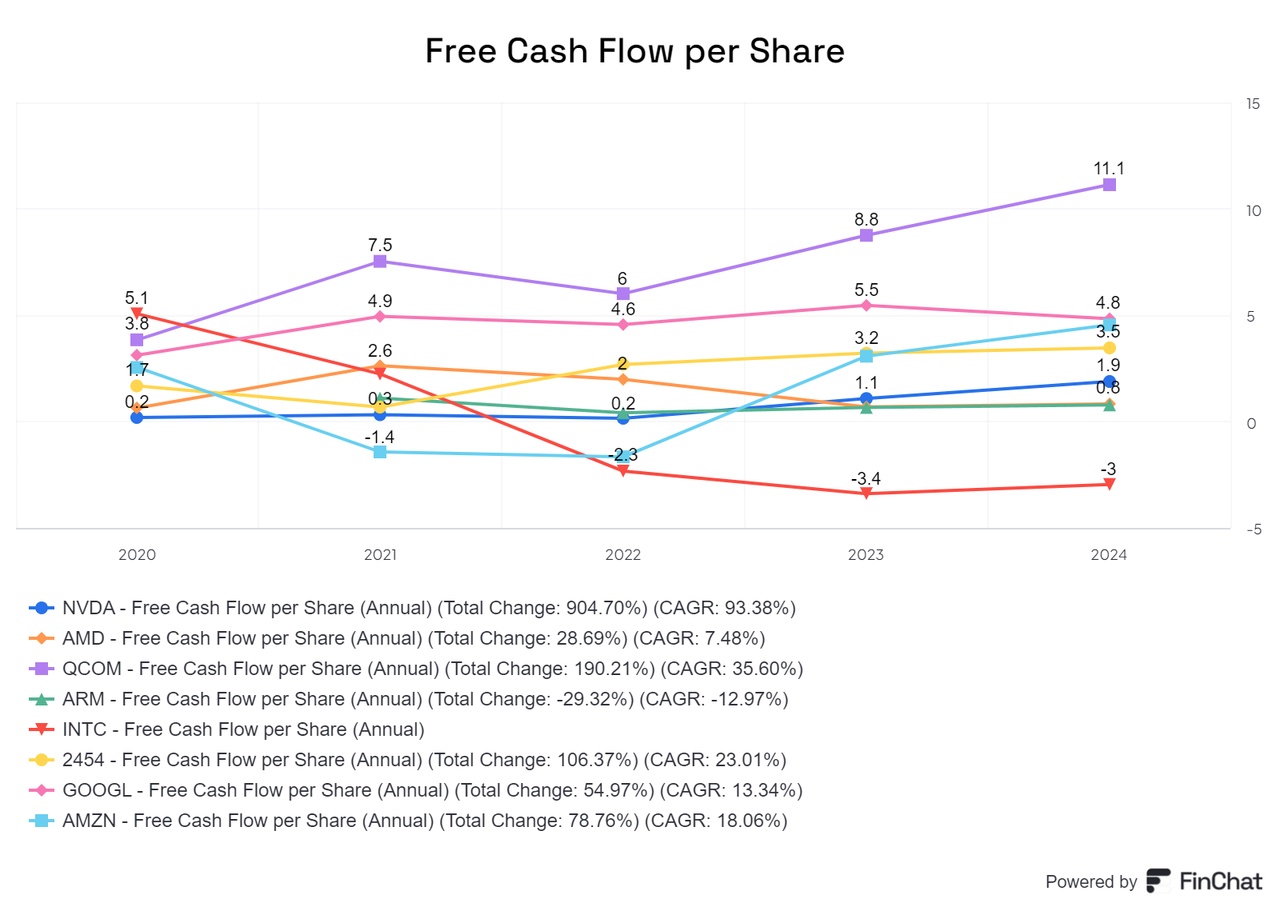

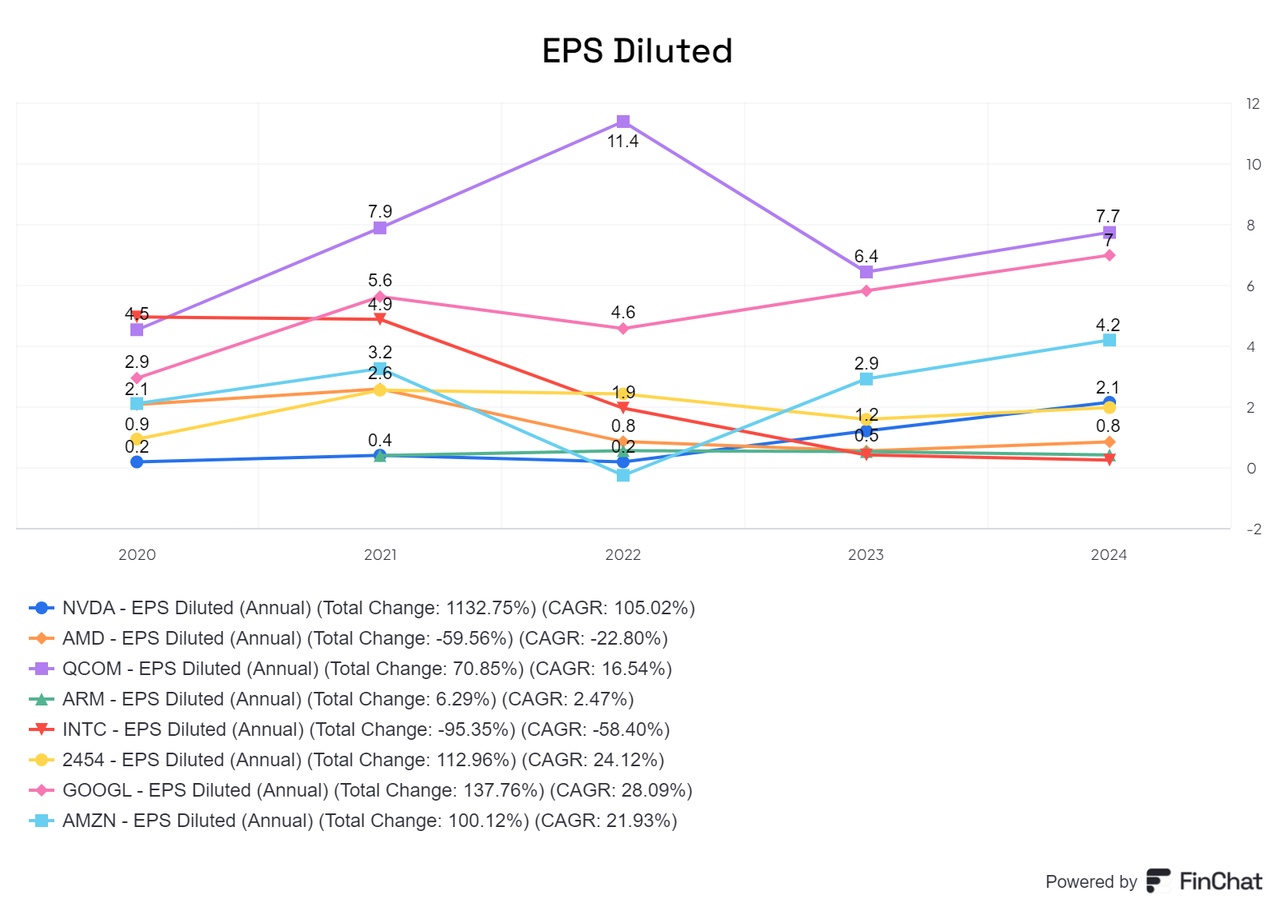

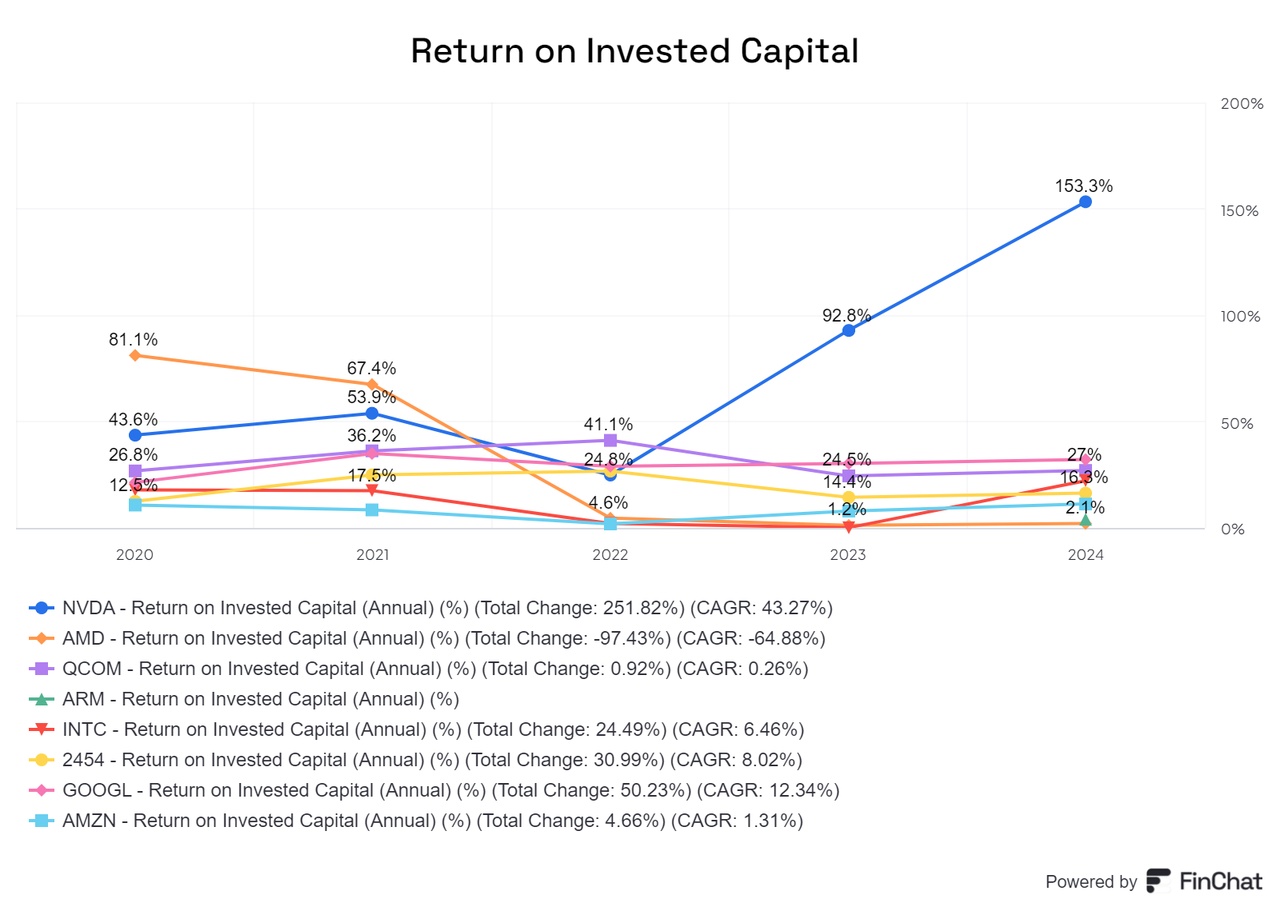

Die Konkurrenz

Die Konkurrenzsituation stellt sich derzeit relativ entspannt für Nvidia dar. Die Mitbewerber der ersten Klasse hinken technisch weit hinterher und stellen aktuell keine ernsthafte Bedrohung dar. Konkurrenten der zweiten Klasse befinden sich in einer schwierigen Position zwischen dem Versuch aufzuholen und der Überlegung, sich aus dem Rennen zurückzuziehen und auf die eigenen Prozessoren zurückzugreifen.

Ein Blick auf die Hauptkonkurrenten zeigt klar: Nvidia bleibt das dominierende Unternehmen in seinem Segment und das beste Investment in diesem Bereich. Die überlegene Technologie, starke Marktposition und konsequente Innovationskraft machen es den Wettbewerbern äußerst schwer, aufzuschließen.

(Rest Bilder)

$AMD (+1,56 %)

$QCOM (+1,52 %)

$ARM (+0,24 %)

$INTC (+0,84 %)

$2454

$GOOGL (+1,21 %)

$AMZN (+0,63 %)