Länderdiversifizierung ist wichtig!

Vorwort:

Mir ist aufgefallen, dass in letzter Zeit viele darüber nachdenken ihrem Portfolio etwas mehr US-exposure zu verleihen. Klassischer Weise sieht hat man einen FTSE All-World im Bestand und es wird ein S&P500 oder NASDAQ100 dazu gekauft. Andere überlegen, ob sie ihren FTSE All-World nicht ganz verkaufen sollen und gleich 100% USA gehen sollen. Wieder andere kaufen ihrem FTSE All-World fröhlich Aktien hinzu die ohnehin schon am höchsten gewichtet sind.

Oft werden Begründungen angeführt wie:

- Die anderen Länder sind nur Renditebremsen (performance chasing)

- Ohne die USA geht nichts (Märkte korrelieren zunehmend)

- US-Unternehmen verdienen ihr Geld weltweit (und darum ist man automatisch diversifiziert)

Was mich etwas befremdend ist die Selbstverständlichkeit, mit der in langfristige Depots eingegriffen wird. Es wird so getan, als ob die Zukunft feststeht.

Im Folgenden möchte ich am Beispiel der USA, möglichst kurz und fundiert, darlegen warum die oben genannten Begründungen keine Länderdiversifikation ersetzt.

Die wichtigsten Quellen habe ich am Ende verlinkt.

1. Bewertungen

In einem Artikel aus dem Jahr 2021 mit dem Titel "The Long Run Is Lying to You" [1]

hat Cliff Asness gezeigt, dass von 1980 bis 2020 fast die gesamte Outperformance des S&P 500 gegenüber dem EAFE-Index (21 Industrieländer exklusiv USA und Kanada) sich durch die Verteuerung der US-Aktienkurse relativ zu ihren konjunkturbereinigten Gewinnen erklären lässt.

US-Aktien erzielten eine Outperformance von etwa zwei Prozent pro Jahr, aber bereinigt um ihre Bewertungsänderungen betrug die Outperformance nur etwa 0,4 Prozent pro Jahr. Die Bereinigung um Bewertungsänderungen ist wichtig, denn die aktuellen Bewertungen sind eine der aussagekräftigsten Metriken sind, die wir für die Schätzung der erwarteten Renditen haben. Wenn die Aktienbewertungen höher sind, werden die Renditen in der Zukunft tendenziell geringer sein, wie beschrieben in: „Accounting valuation, market expectation, and cross-sectional stock returns” [2]

Das 2022 erschienene Paper „Is The United States A Lucky Survivor: A Hierarchical Bayesian Approach“ [3] zeigt, dass die U.S. Aktien Renditen ihre eigenen erwarteten Renditen um etwa zwei Prozent pro Jahr geschlagen haben, mit zwei Dingen erklärt werden kann.

A: US-Unternehmen haben besser abschnitten als erwartet, aufgrund von Katastrophen, die NICHT eingetreten sind. (wie z. B. Japanblase 1990, Bürgerkrieg, Krieg im eigenen Land, Politische Instabilität, Schuldenkriesen…) Dies hat zu einem Lernprozess (B) geführt.

B: Ein Lernprozess bei dem die Anleger US-Aktien im Laufe der Zeit für sicherer halten, was deren Bewertungen in die Höhe trieb. (der Autor unterstellt eine Truthahn-Illusion https://en.wikipedia.org/wiki/Turkey_illusion)

2. Währungsrisiko:

Wenn man ein Land / Währungsraum in seinem Portfolio stark übergewichtet setzt man sich, ob bewusst oder unbewusst, einem Währungsrisiko aus. Eine Wette auf die USA ist auch eine Wette auf einen starken US-Dollar.

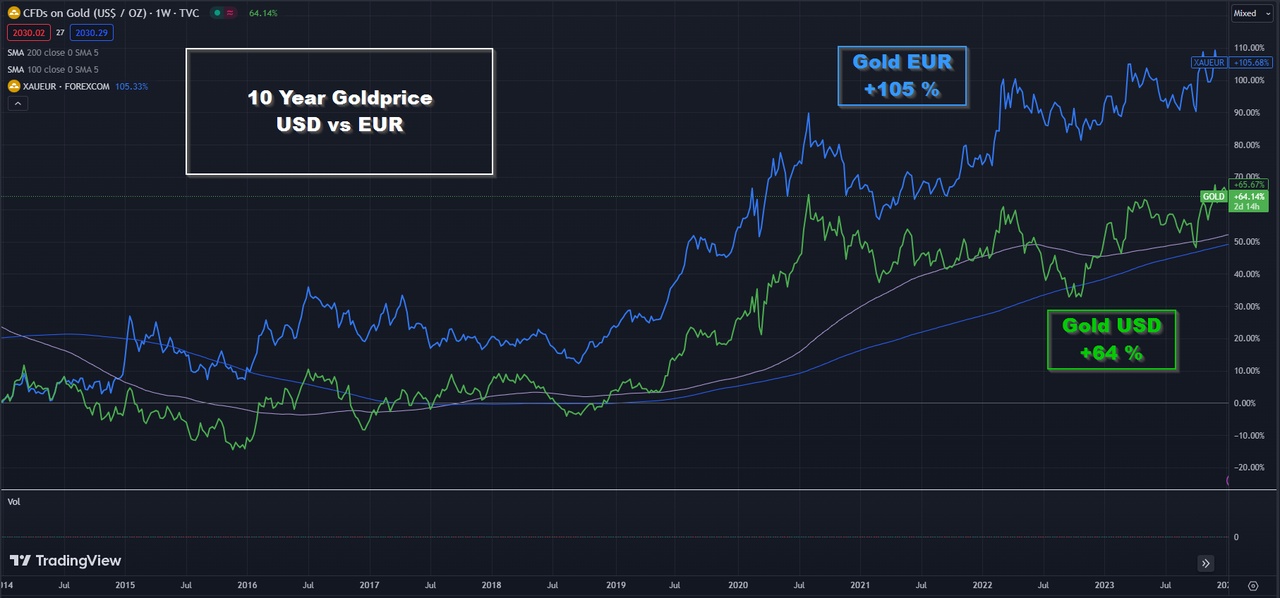

Was heißt das in der Praxis? Wenn der USD gegenüber dem Euro abwertet, werden alle in USD gepreisten Werte günstiger. Besonders gut lässt sich das am Goldpreis sehen. Die Letzen 10 Jahre ist der USD gegenüber dem EUR recht gut gelaufen, darum hat der

US-Gold-Investor nur 64 %,

der EU-Gold-Investor aber 105% % Rendite gemacht. [4]

Das Selbe gilt für Aktienrenditen, US-Aktien haben eine höhere Rendite für Fremdwährungsinvestoren, wenn der Dollar stark ist und umgekehrt.

3. Unternehmens- und Sektor-Klumpenrisiken

Es ist auch noch anzumerken, dass der

S&P - 500 - 37% Information Technology-Anteil hat und der

Nasdaq-100 - 45%.

Gleichzeitig machen die Top 10 Positionen im

S&P – 500 – 31,5% und im

Nasdaq-100 – 45,5% aus.

Das die Top Positionen sich im gleichen Sektor befinden oder zumindest signifikantes exposure dazu haben, führt dies zu einem nicht zu unterschätzenden Klumpenrisiko. (was nicht heißt dass dieses sich auch materialisieren muss)

4. Korrelation von Finanzmärkten

Oft wird darauf verwiesen, dass die Aktienmärkte durch die Globalisierung so stark korrelieren dass eine Diversifikation immer mehr an Bedeutung verliert. Ohne es zu wissen, wird damit aber auch unterstellt dass das Markowitz Model, welches die Grundlage der modernen Portfoliotheorie bildet veraltet ist. (https://en.wikipedia.org/wiki/Markowitz_model)

Die Finanzwissenschaft ist da allerdings anderer Meinung.

Die Autoren, Luis M. Viceira & Zixuan (Kevin) Wang haben in ihrem 2018 Paper „Global Portfolio Diversification for Long-Horizon Investors“ [5] eine signifikante Zunahme der länderübergreifenden Renditekorrelationen von globalen Aktien- und Anleihemärkten im Zeitraum 1986-2016 dokumentiert, insbesondere seit der Jahrtausendwende. Die Hauptursache für den Anstieg der globalen Renditekorrelationen war die finanzielle Globalisierung, die dazu geführt hat, dass Discount-Rate-Schocks in den Märkten KURZFRISTIG signifikant stärker korreliert sind.

Das LANGFRISTIG globale Aktienportfoliorisiko hat sich jedoch nicht erhöht, optimale Langzeitportfolios sind genauso global diversifiziert und investieren in Aktien wie im vorangegangenen Zeitraum, und der erwartete Nutzen von Langzeitinvestoren aus dem Halten globaler Aktienportfolios hat sich, wenn überhaupt, erhöht.

5. Zusammenfassung

Die USA gehört in jedes Depot! Europa, Japan auch! Und ja, auch die Emerging Markets und Small Caps.

Ein MSCI World hat allerdings schon 67% und ein FTSE All-World 58% USA-Anteil. Man kann darüber nachdenken diesen Anteil zu reduzieren, indem man die anderen Regionen zukauft. Dies sollte das Risiko senken und den Erwartungswert langfristig erhöhen. [5]

Allerdings scheinen viele zu glauben, dass die letzten 15 Jahre eine höhere Aussagekraft für die Zukunft haben als die letzten 30, 50 oder 100 Jahre. Diese kognitive Verzerrung wird auch als recency bias (https://en.wikipedia.org/wiki/Recency_bias) bezeichnet und führt gerade beim Investieren immer wieder zu Fehlern.

Die historisch besseren Aktienrenditen der USA lassen sich nur bedingt mit höherem Gewinnwachstum erklären. [1] Ein Teil der vergangenen Renditen (ca. 2% p.a.) ist in die Bewertung der Unternehmen geflossen. (der Preis ist stärker gestiegen als der Wert)

Würde es das exakt gleiche Unternehmen dreimal existieren, in Deutschland, Österreich und den USA, dann wäre das US-Unternehmen fast 2X so teuer wie das deutsche und 3,5X so teuer wie das österreichische. http://worldperatio.com/

*(das ist ein stark vereinfachter Vergleich, da die Sektorengewichtung der, Länder nicht gleich ist, und besonders US-Tech historisch teuer und am höchsten gewichtet ist)

Durch das beschriebene Premium ergibt sich ein realistisches Szenario, in dem die USA den Markt underperformen ohne dass es realwirtschaftliche Faktoren braucht. Ein einfacher Change of Sentiment würde reichen, besonders betroffen wäre der Information Technology Sektor, der mit einer P/E Ratio von 34,4 besonders hoch bewertet ist und welcher mittlerweile 37% vom Index ausmacht.

Wie halten sich die im Vorwort genannt Begründungen für eine Übergewichtig von US-Aktien?

- Die anderen Länder sind nur Renditebremsen (performance chasing)

Ein Großteil der Outperformance ist darauf zurückzuführen, dass die Unternehmen teurer geworden sind. (Preis schneller gestiegen als Wert) Es lässt sich keine Systematik ableiten, warum dies in der Zukunft weiter so sein sollte. Hohe Bewertungen sprechen langfristig eher für geringere Renditen. [1],[2], [3]

- Ohne die USA geht nichts (Märkte korrelieren zunehmend)

Dies trifft nur auf kurze Zeitperioden zu, langfristig ist Länderdiversifikation genau so wichtig wie in der Vergangenheit. [5]

- US-Unternehmen verdienen ihr Geld weltweit (und darum ist man automatisch diversifiziert)

Regulatorische- und Währungsrisiken lassen sich fast nicht mit US-Aktien wegdiversifizieren. [5], [4]

Ich hoffe ich konnte zum Nachdenken anregen…

Quellen:

[1] The Long Run Is Lying to You

https://www.aqr.com/Insights/Perspectives/The-Long-Run-Is-Lying-to-You

[2] Accounting valuation, market expectation, and cross-sectional stock returns

https://www.sciencedirect.com/science/article/pii/S0165410198000263

[3] Is The United States A Lucky Survivor: A Hierarchical Bayesian Approach

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3689958

[4] TradingView Chart als Bilddatei im Anhang (bitte schlagt mich nicht, meine TradingView-Skills sind nicht die besten 😅)

[5] Global Portfolio Diversification for Long-Horizon Investors

https://www.nber.org/papers/w24646

https://www.nber.org/system/files/working_papers/w24646/w24646.pdf

„The problem with the world is that the intelligent people are full of doubts while the stupid one are full of confidence.“ - Charles Bukowski