✨ Wer ist der Beauty-König? Ein Blick auf die Stars der Kosmetik-Aktien ✨Teil 1: https://getqu.in/C9QiOo/

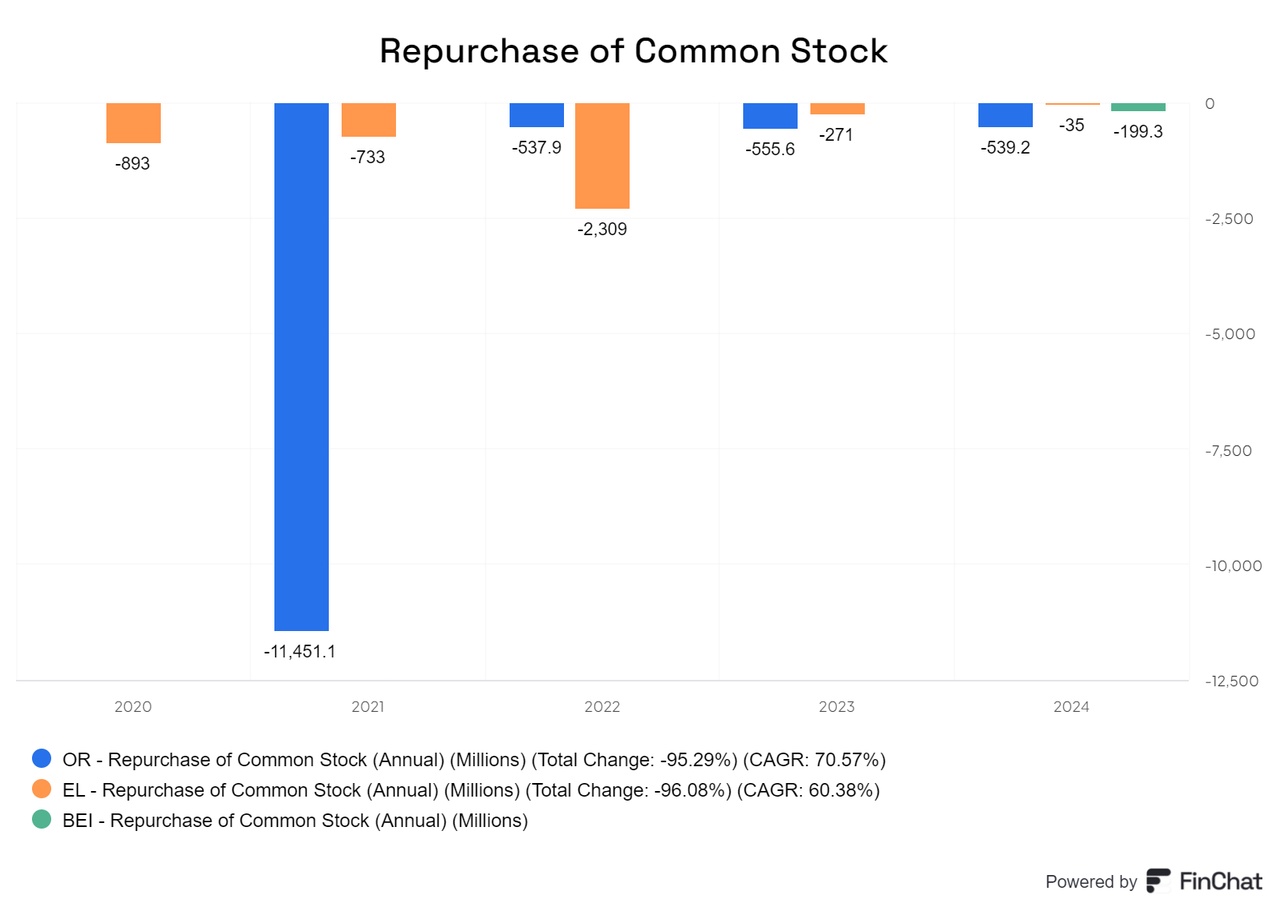

L'Oréal und Estée Lauder kaufen regelmäßig eigene Aktien zurück, wobei die Volumina variieren. Beiersdorf hat erstmals in Umfang Aktienrückkäufe initiiert.

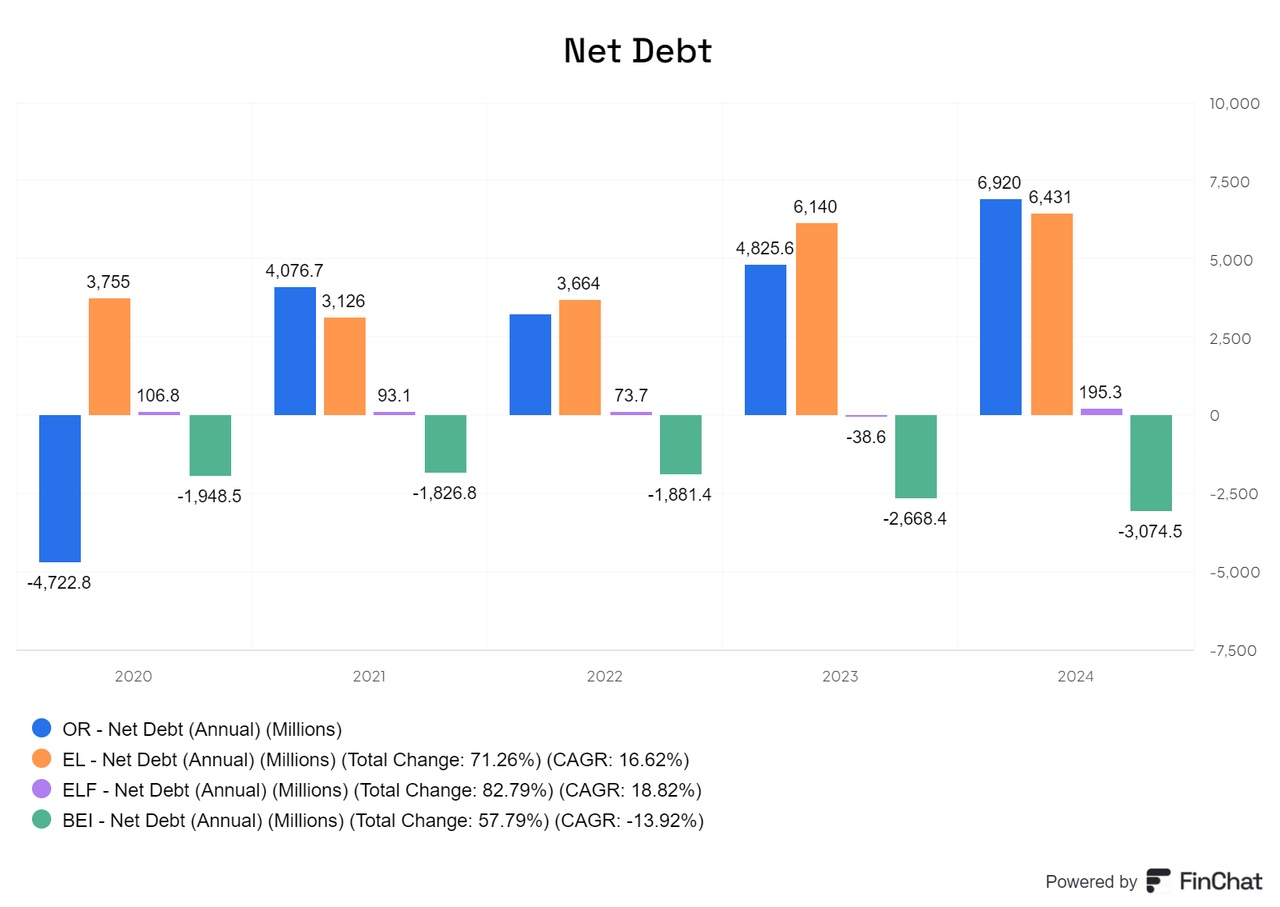

Bemerkenswert ist, dass $BEI (+3,44 %) eine negative Nettoverschuldung aufweist. Im Vergleich dazu ist $OR (+3,35 %) , trotz seiner Größe, mit einer Nettoverschuldung ähnlich dem kleineren Konkurrenten $EL (-1,75 %) bemerkenswert gut positioniert. $ELF (-0,85 %) hingegen bewegt sich zwar im Markt, ist jedoch noch nicht wirklich bedeutend.

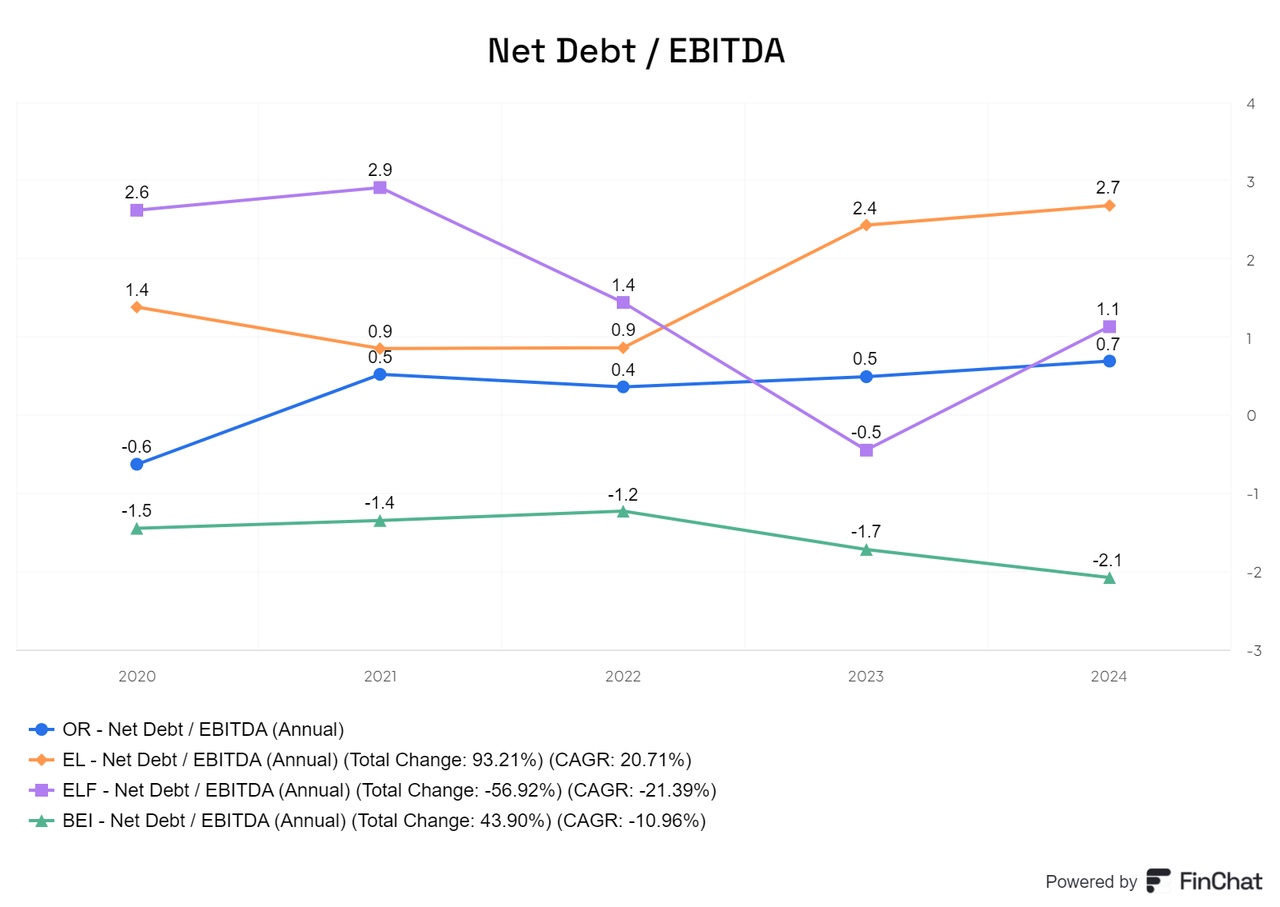

Beim Verhältnis von Nettoverschuldung zu EBITDA zeigt sich Beiersdorf als der beste Wert, wie bereits zuvor festgestellt wurde. L'Oréal folgt auf dem zweiten Platz. Bei Estée Lauder hingegen wird die Situation langsam angespannt, und es ist zu erwarten, dass die Nettoverschuldung weiter ansteigt.

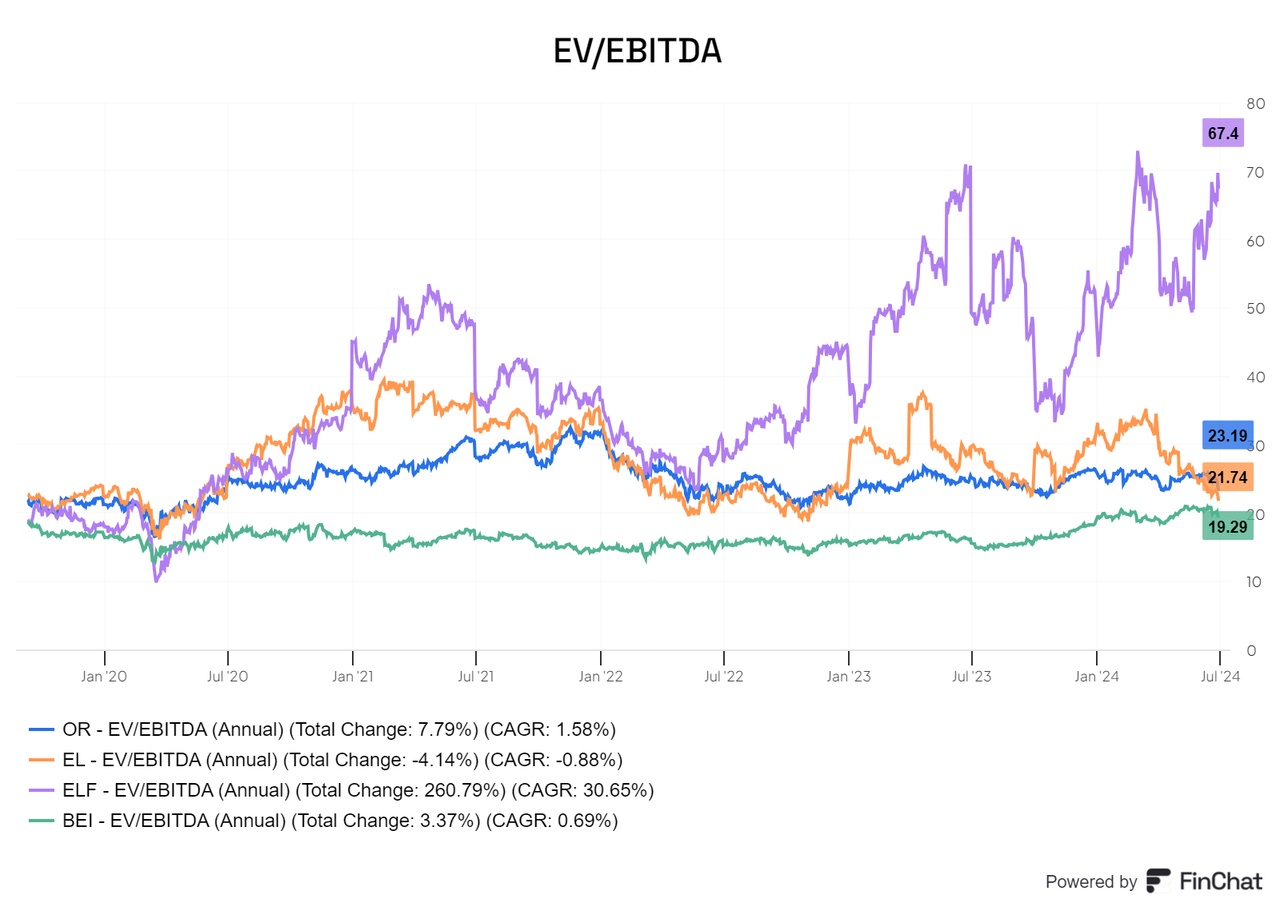

Nach dem Verhältnis von Unternehmenswert zu EBITDA ist Beiersdorf der attraktivste Wert, gefolgt von Estée Lauder. L'Oréal liegt relativ dicht hinter Estée Lauder. Betrachtet man diese Kennzahlen im Vergleich zu anderen Werten, zeigen sich L'Oréal und Beiersdorf als relativ günstig am Markt, insbesondere im Vergleich zu einigen anderen Konkurrenten, auch außerhalb dieses Vergleichs.

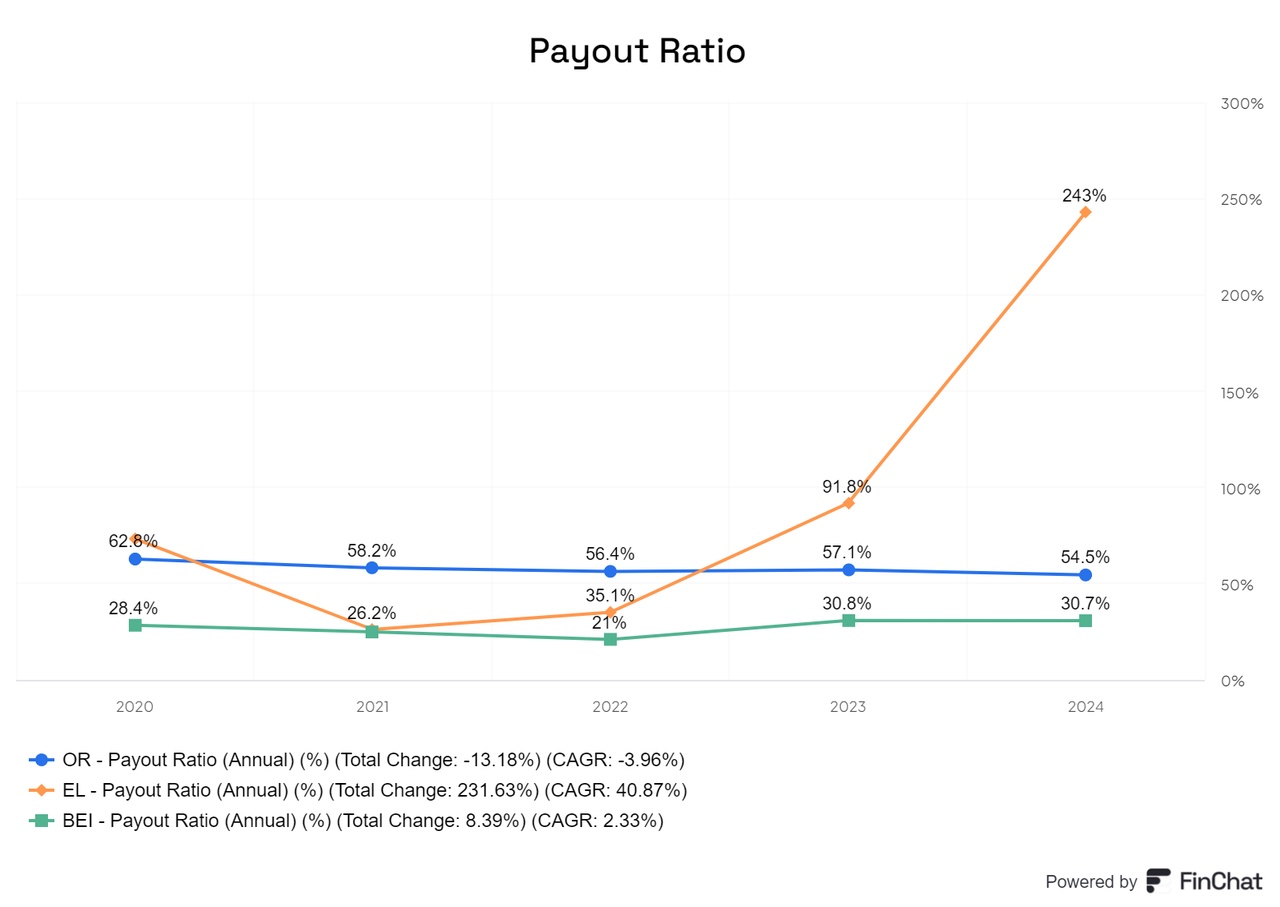

Beim Payoff-Ratio liegt L'Oréal über 50 %, während Beiersdorf darunter liegt. Estée Lauder hingegen hat nach einem Rückgang der Einnahmen einen signifikanten Anstieg bei diesem Verhältnis verzeichnet. Angesichts des Französischen Standorts von L'Oréal würde ich eine geringere Ausschüttung bevorzugen. Zudem erhalten Langfristaktionäre bei Namensaktien 10 % höhere Dividenden, was ich nicht unbedingt als ideal empfinde. Diese Regelung belohnt vor allem große und langjährige Aktionäre.

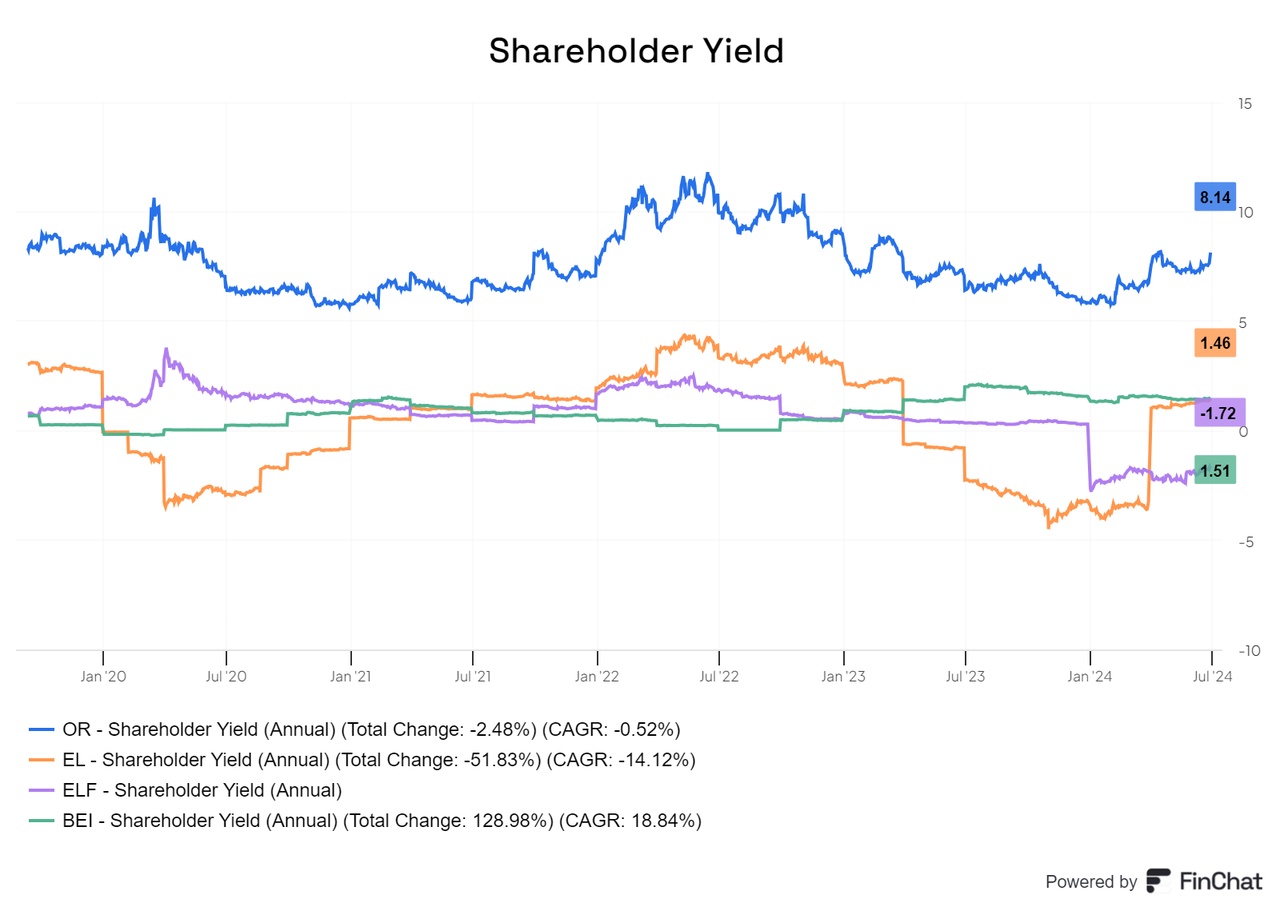

Beim Shareholder Yield erhält man bei Loreal im Vergleich zu anderen Unternehmen eine höhere Rendite. Allerdings kommen für uns noch die Quellensteuern hinzu, was die tatsächliche Rendite entsprechend schmälert.

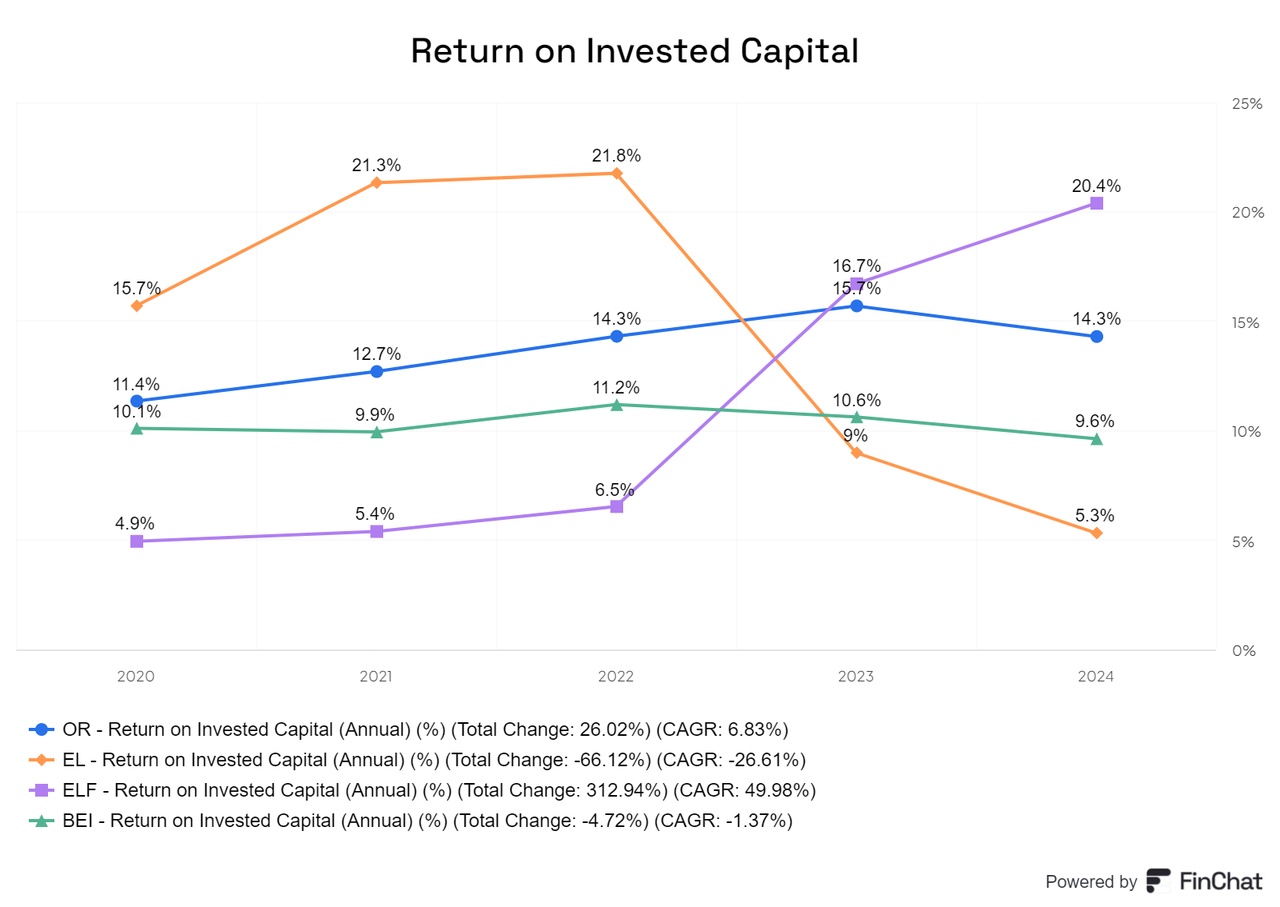

Beim ROIC (Return on Invested Capital) liegen sowohl Elf Beauty als auch L'Oréal über der 10%-Marke und befinden sich somit im grünen Bereich. Beiersdorf ist hingegen etwas zurückgefallen, und Estée Lauder hat einen signifikanten Rückgang erlebt.

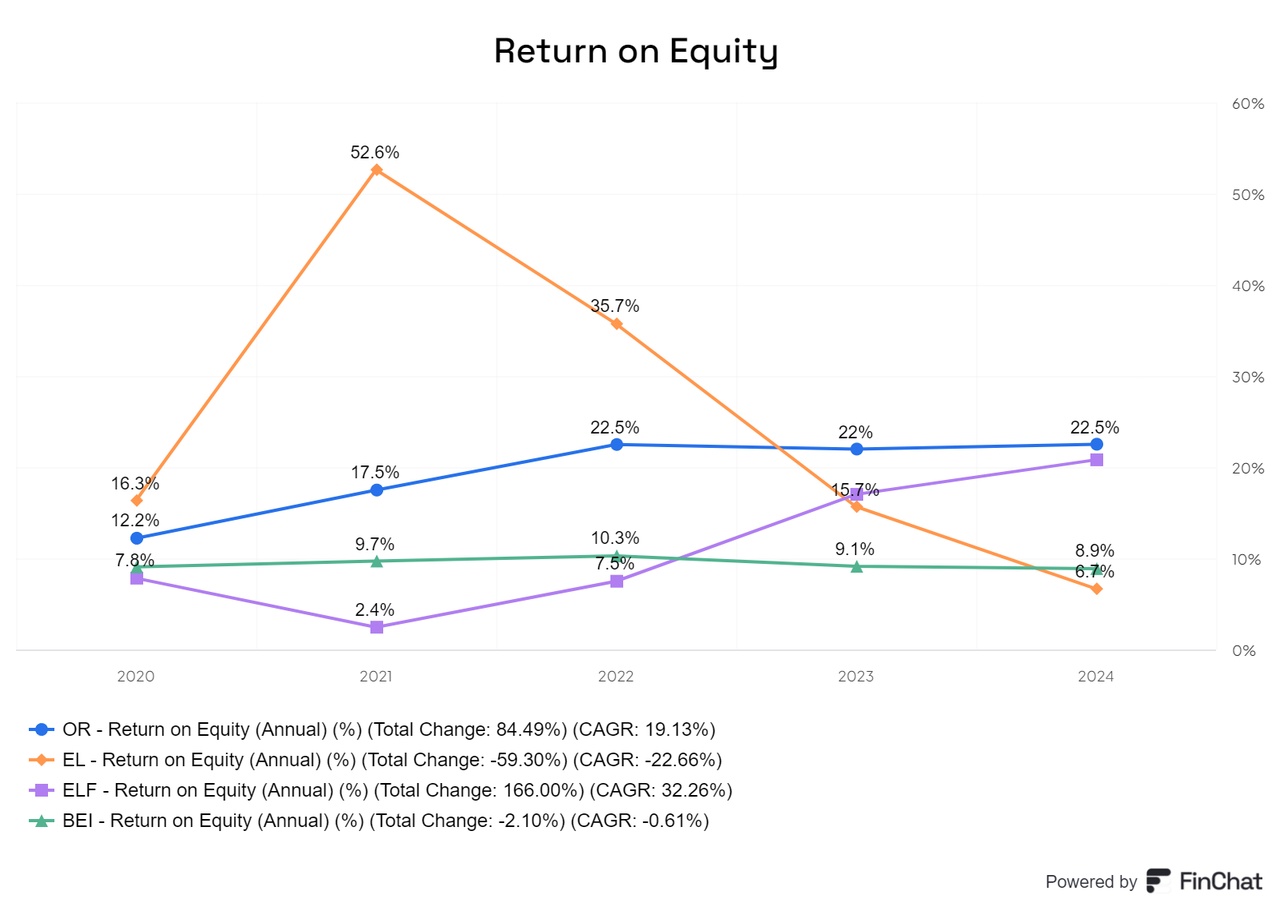

Beim ROE (Return on Equity) gehören L'Oréal und Elf Beauty zu den Spitzenreitern, während die anderen beiden deutlich niedriger abschneiden.

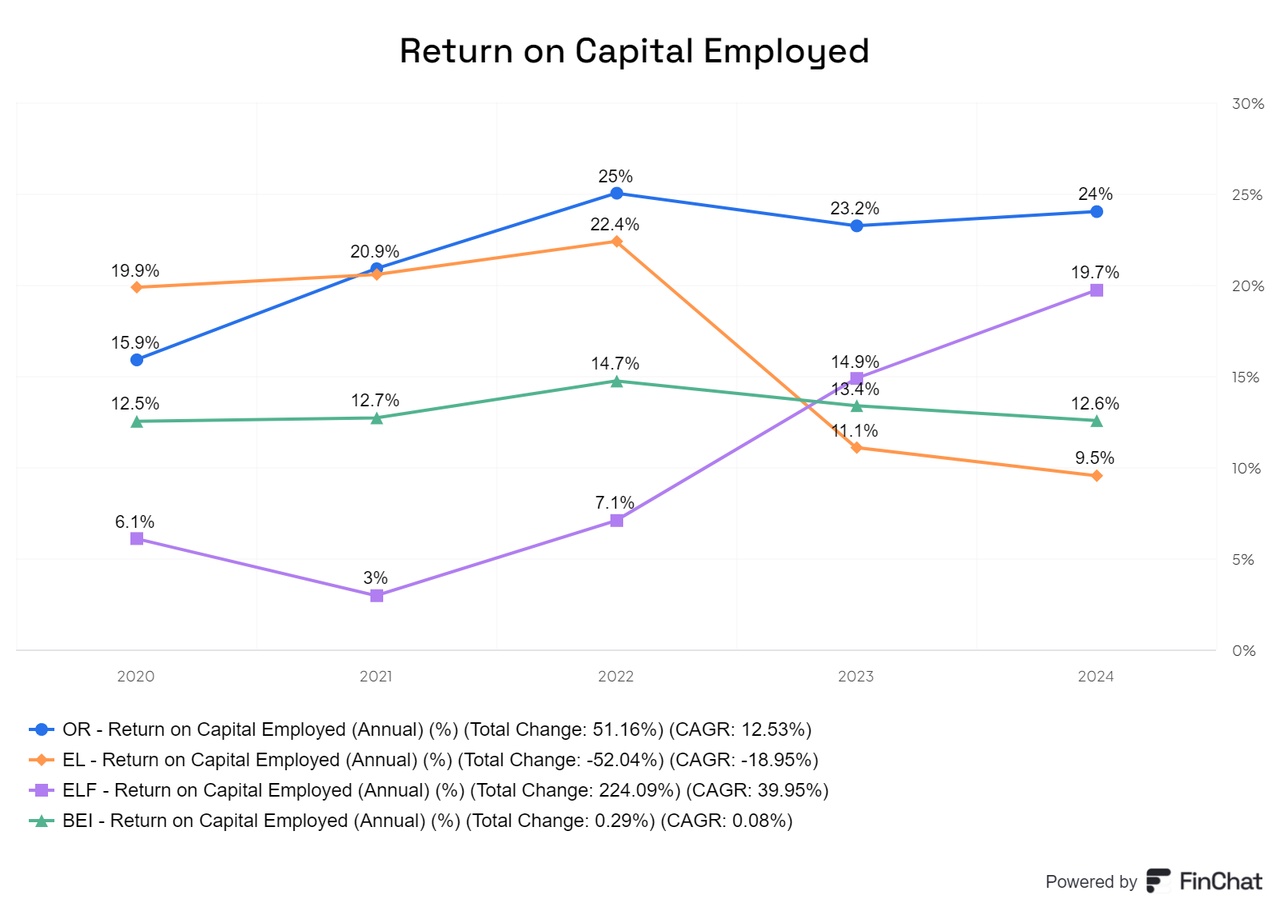

Das gleiche Bild zeigt sich beim ROCE (Return on Capital Employed), wobei Beiersdorf hier über der 10%-Marke liegt.

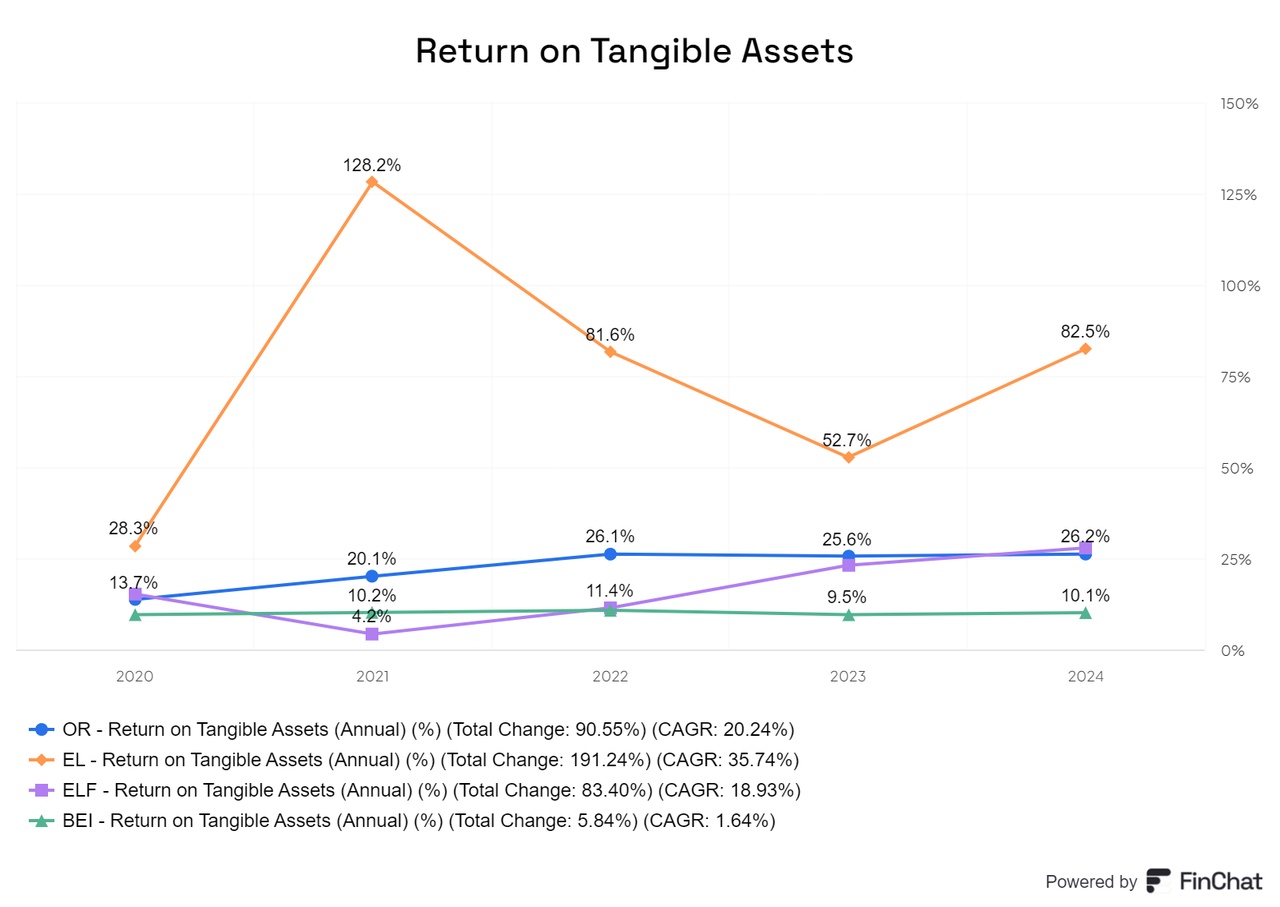

Beim ROTA liegt Estée Lauder trotz eines Rückgangs weit über den Konkurrenten. Betrachtet man die unteren Ränge, liegen Elf Beauty und L'Oréal hingegen relativ nah beieinander.

Fazit

L'Oréal ist zweifellos der beste Wert im Vergleich. Das Unternehmen zeigt ein solides Wachstum, weist ein attraktives Verhältnis von Nettoverschuldung zu EBITDA auf und ist in etwa ebenso bewertet wie andere Unternehmen der Kosmetikbranche. Zwar ist es bedauerlich, dass der Standort in Frankreich zu zusätzlichen Kosten für Finanztransaktionen und Quellensteuern führt, doch für langfristige Investoren wird dieser Nachteil durch die starke Positionierung gemildert. Betrachtet man die Branche, die jährlich um etwa 5 % wächst, ist L'Oréal hervorragend aufgestellt. Zudem scheut sich das Unternehmen nicht vor M&A-Aktivitäten und dem Erwerb von Marken. Die Kapitaleffizienz dieser Transaktionen erscheint ebenfalls positiv, insbesondere wenn man die nicht fallenden Kapitalrenditen betrachtet. Insgesamt ist L'Oréal der beste Ansatz, um in der Kosmetikbranche investiert zu sein. Allerdings muss L'Oréal nicht der einzige Wert im Portfolio sein. Eine Mischung aus L'Oréal und möglicherweise $ULVR (-0,87 %) oder $PG (-1,94 %) könnte einen guten Mix aus verschiedenen Branchen im Konsumgüterbereich bieten.