Erst einmal vielen Dank für die vielen positiven Rückmeldungen und hilfreichen Kommentare zu meinem letzten Beitrag. Besonders die Hinweise von @Dr27589 haben mich auf bedeutende Fehler und blinde Flecken meiner Berechnungen hingewiesen. Die möchte ich jetzt korrigieren.

Meine Irrtümer - und eine Richtigstellung

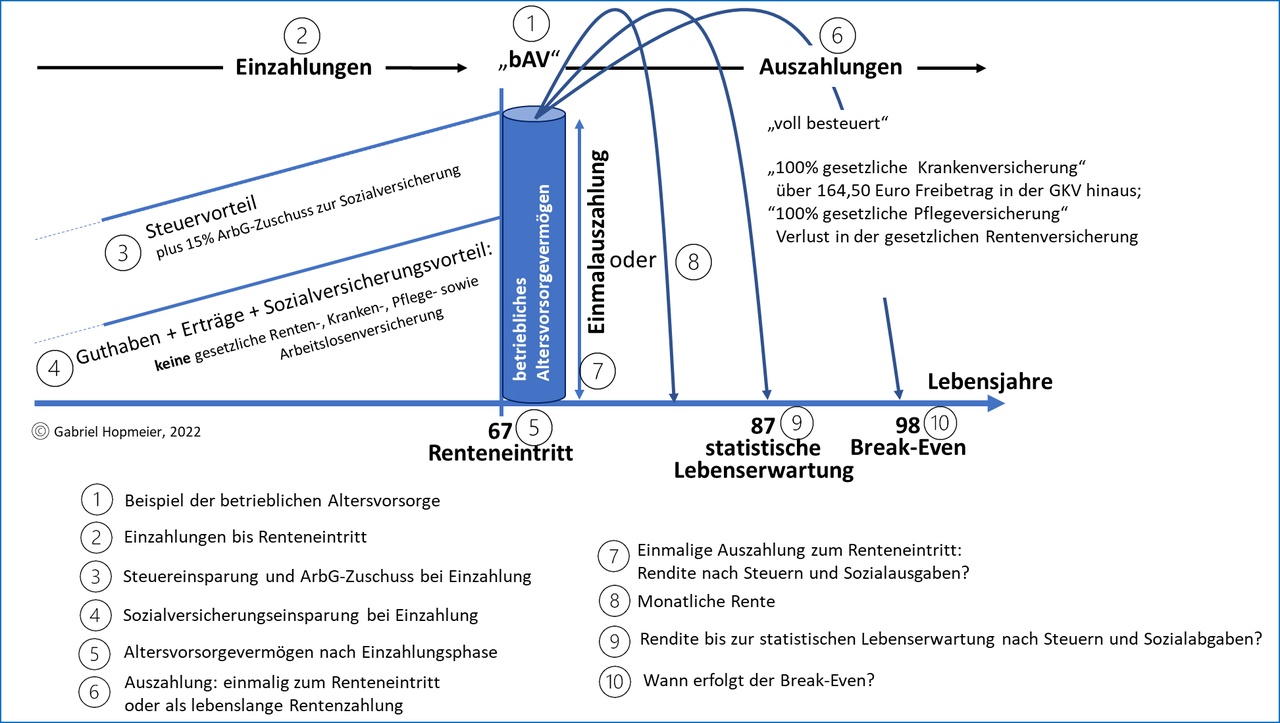

1. Steuern: Ich bin bei der Besteuerung des Auszahlungskapitals wohl von den Regeln der privaten Rentenversicherung ausgegangen. Das ist aber falsch! Das Kapital der bAV wird mit dem persönlichen Einkommensteuersatz des Auszahlungsjahres besteuert (sonstiges Einkommen). Wo der bei 200.000€ Auszahlung stehen wird, ist nicht ganz eindeutig. Es gibt z. Z. noch die "Fünftelregelung", d. h. das Kapitaleinkommen wird auf 5 Jahre gesteckt, so dass 40.000€ pa zusätzliches Einkommen zu besteuern sind. Der Spitzensteuersatz steht z. Z. bei 42%, der Grenzsteuersatz für Senioren liegt wohl bei 30%. Und was 2044 sein wird, weiß eh keiner. Ich gehe mal niedrig von 30% aus, was bei 200.000€ Einkommen 12.000€pa für 5 Jahre oder insgesamt 60.000€ wären.

2. SV-Beiträge: Weiterhin bin ich davon ausgegangen, dass man nur die eingesparten SV-Beiträge (15% GKV + 3% PV) zurückzahlen muss. Pustekuchen. Die 18% SV Beitage werden auf das gesamte Auszahlungskapital angerechnet - auch auf die Kapitalgewinne! Und zwar wird die Summe des Auszahlungskapitals auf 10 Jahre/ 120 Monate aufgeteilt, die SV-Abgaben auf diese 120 Monate berechnet und die dann monatlich vom Konto abgebucht. Laut Rechner von Test.de wären das bei 200.000€ Auszahlung 300€pM SV Beiträge für 10 Jahre, dh. insges. 36.000€.

3. Rentenpunkte: Der Verlust an Rentenansprüchen durch die "Umleitung" der RV-Beiträge in die bAV ist größer als ich zunächst dachte. Der Onlinerechner sagt bei 300€pM Einzahlung auf 20 Jahre eine Einbuße von 80€pM voraus. Auf 20 Rentenjahren gerechnet sind das knapp 20.000€.

4. Kein Irrtum, aber ich will es nochmals gesagt haben. Es gibt ja die Freibeträge in der Auszahlungsphase, auf die man keine Steuern und keine SV Abgaben zahlen muss. Die sollten 2044 bei ca. 300€pM liegen. Die Voraussetzung dafür ist allerdings die Entscheidung zur Garantierente. D. h. man überträgt sein Kapital komplett der Versicherung und die zahlt dann dafür eine monatliche Rente, das sind ca. 3%pa auf das Ausgangskapital. Man muss also schon Metusalem in einer Welt ohne Inflation werden, damit das was bringt. Vererben ist nicht. Ein absoluter Dealbreaker und nicht zu empfehlen.

Die korrigierten Berechnungen

bAV 300€pM brutto/ 150€ netto:

Einzahlungen 2024-44: 72.000€

Sparkapital bei 7%pa: 149.700€

bAV Kosten: 4.900€

Steuern (30%): 43.400€

SV Abgaben (lt. Rechner): 140€pM = 16.800€ (10 Jahre)

Verlust Rentenansprüche (lt. Rechner): 80€pM = 19.200€ (20 Jahre)

Endsumme: 65.400€

vs. Broker (150€pM, 7%): 70.300€.

bAV 600€pM brutto/ 300€pM netto

(ich machs kurz:)

Endsumme: 151.200€

vs. Broker (300€pM, 7%): 175.900€.

Fazit

Mein lieber Scholli! Das hätte ich nicht gedacht, dass sich unser Staat solch ein hinterhältiges System hinter einer Wand an komplizierten Regeln zum Schröpfen seiner Bürger ausdenkt. De facto lässt der Staat den Kapitalhebel und den Zinseszinseffekt gegen den bAV-Sparer laufen, so dass alle positiven Effekte dadurch verloren gehen.

Also selbst bei einer sehr günstigen bAV, maximalen staatlichen Förderungen und einer Traumrendite von 7%pa endet man nach 20 Jahren mit massiven Verlusten ggü. einem Broker Sparplan ACWI. Die meisten von euch dürften noch schlechter dastehen. Wer also keinen AG hat, der sein Geld in eurer bAV versenkt, sollte das Geld besser woanders anlegen. Ich werde es wohl auch tun.

Ciao, liebe Kapitalhebel, Zinsenszinseffekt und Steuerersparnis! Ich suche euch woanders! Ich lass es euch wissen, wenn ich was gefunden habe. Nächste Station wahrscheinlich meine private Rentenversicherung. 🫣

Euer Epi