---𝐀𝐤𝐭𝐢𝐞𝐧𝐯𝐨𝐫𝐬𝐭𝐞𝐥𝐥𝐮𝐧𝐠---

Alfen N.V.

NL0012817175

Alfen N.V. befindet sich mit seinen Lösungen im Herzen der Energiewende. Mit Transformatoren, Energiespeichern, Ladestationen für Elektroautos und einer Vielzahl weiterer Produkte und Dienstleistungen ist Alfen das Zentrum und Bindeglied im Stromnetz. Mit einer breiten Palette selbst entwickelter Produkte und umfassender Erfahrung als Systemintegrator arbeitet Alfen an dem Stromnetz der Zukunft: zuverlässig, nachhaltig und innovativ [1]. Alfen ist in diesen Bereichen Marktführer in den Niederlanden. Davon ausgehend möchte Alfen jedoch auf dieser Basis den europäischen Markt weiter erobern. Bedeutende Tochtergesellschaften befinden sich in den Niederlanden, Finnland und Belgien, wobei 61% des Umsatzes noch direkt mit Projekten in den Niederlanden generiert werden, 38% in der EU und ein marginaler Anteil außerhalb der EU [2].

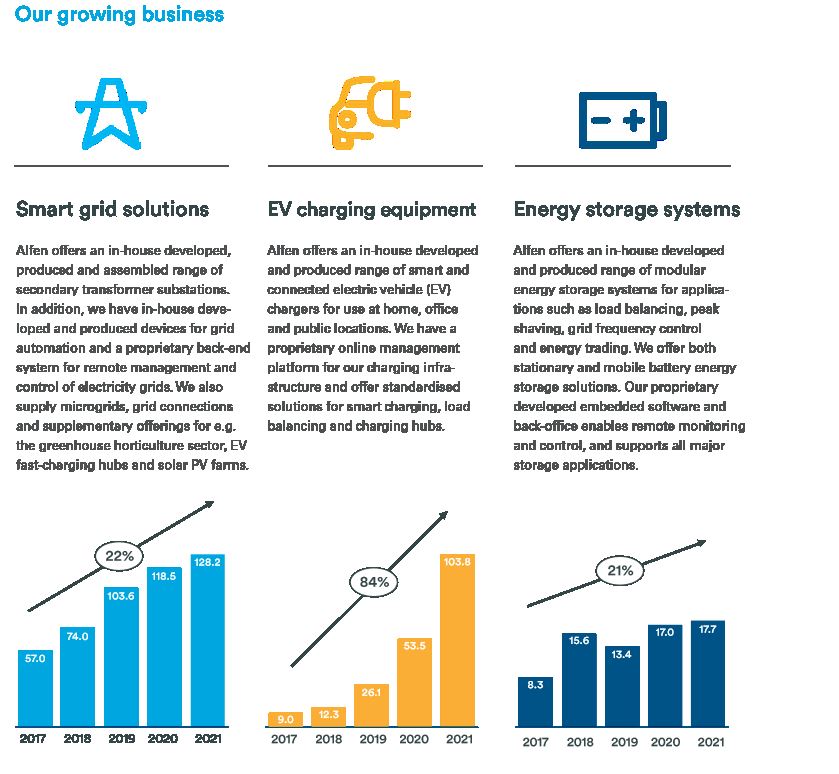

Umsatzsegmente [2]:

Smart grid solutions (intelligente Stromnetze): 52% des Umsatzes

Energy storage systems (Energiespeicher): 7% des Umsatzes

EV charging equipment (EV Ladestationen): 41% des Umsatzes

Kennzahlen:

-KGV 2021: 89,1 [3]

-KGV 2022e: 61,3 [3]

-KGV 2023e: 43,0 [3]

-PEG 2022e (KGV/Wachstumsrate): 61,3/30%= 2,04 (Faustregel: < 1 = sehr günstig)

-PEG 2023e: 43,0/30% = 1,43

-Goodwill: 0,13% des Eigenkapitals; 0,6% des Gewinns 2021 [2]

Goodwill Beitrag: https://app.getquin.com/activity/ymidZwhlTk

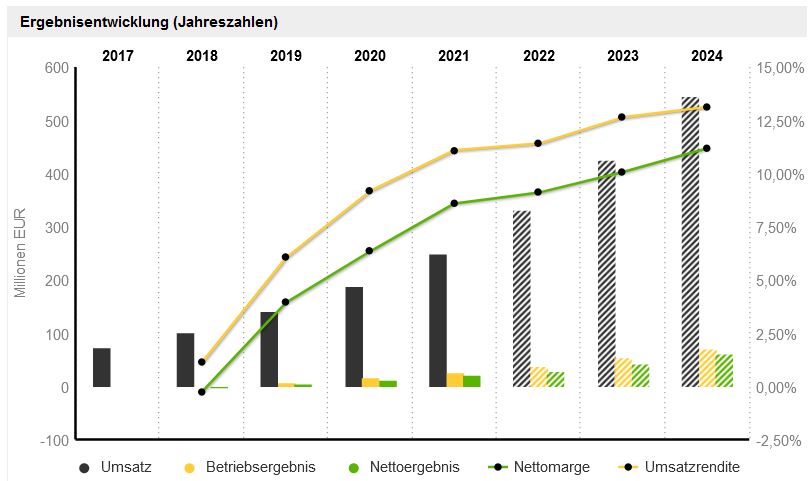

-Umsatzwachstum*: 2020 auf 2021: 32% ; 2021 auf 2022: 33,2%; 2022 auf 2023: 37,88%

-EBIT Wachstum*: 2020 auf 2021 61%; 2021 auf 2022: 33% ; 2022 auf 2023: 41,8%

*10 Jahressicht nicht möglich, da erst ab 2015 Daten vorliegen (2015 Umsatz 50 Mio €). Aufgrund Branche und Historie auf 10 Jahressicht verzichtet. Geschäftsbericht bestätigt die Annahme von 30%.

Market Averages (EU) [5]:

-Aver. KGV Power: 16,99

-Aver. PEG Power: 1,71

-Aver. KGV Electronics (General): 30,73

-Aver. PEG Electronics (General): 0,95

Present Value Berechnung = 89,46 € -->selbst erstellt

-Parameter/Daten: G 2021; Required Return 10%, Wachstum 25% (konservativ)

Kurs per 23.03.2022: 84,32 €

Rubrik - Was würde Buffet sagen (Daten aus dem Annual Report 2021 [2]):

Kriterien im Detail nachzulesen: https://app.getquin.com/activity/XcuRrJwmyP

Income Statement:

-Forschung und Entwicklung: n/a (keine Daten aus Income Statement ersichtlich)

-Vertriebs-/Verwaltungs. und sonstige Gemeinkosten: 21,48% des Umsatzes -->gut!

-Bruttomarge: 35,97% -->gut, Tendenz steigend! (Buffets Ziel: mind. 40%)

-Nettomarge: 8,59% in 2021 (9,1% in 2022e) -->ok! (Buffets Ziel: >20%)

-Zinsaufwand: 3,6 % des operativen Gewinns-->sehr gut! (Buffets Ziel: <15%)

Balance Sheet:

-Eigene Aktien (Treasury Shares): keine Rückkäufe geplant!

-Verschuldung < 4xEBIT: Verschuldung 3,7 --> ok!

Cash-Flow-Statement:

Investitionen:

2021: 54% des Reingewinns (Buffets Ziel: <50%)

2020: 80,6% des Reingewinns

2019: 118,9 % des Reingewinns

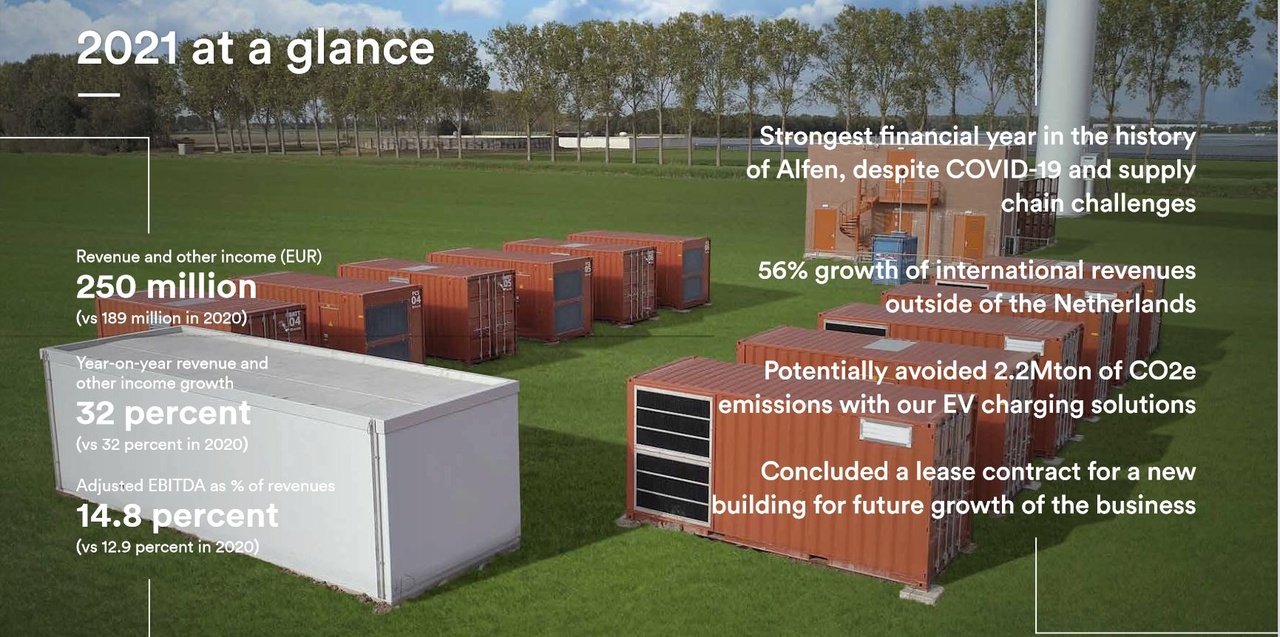

-->Entwicklung in Ordnung, in Anbetracht der Branche, welche einen hohen Investitionsbedarf hat. Dazu wird die Cash Position kontinuierlich ausgebaut (2019: 134k; 2020: 52 Mio; 2021: 47,2 Mio).

Key Note:

Bei anlageintensiven und projektgetriebenen Unternehmen schaue ich gerne auf die Entwicklung der Vorräte, in Verbindung mit den Umsätzen. Schön zu sehen ist hier, dass die Vorräte mit dem Umsatz kontinuierlich mitwachsen. Das ist auch ein Zeichen, dass die Auftragslage gut ist und keine sonderlichen „Ladenhüter“ vorhanden sind, die irgendwann gewinnmindernd abgeschrieben werden müssen: Die Umschlagshäufigkeit (Umsatz/durchschn. Vorratsbestand) sagt zudem aus, wie oft das Unternehmen seine Vorräte innerhalb eines Jahres „umschlägt“ bzw. wie oft das Vorratslager quasi in einem Jahr „leergeräumt“ wird (auch wenn das natürlich in der Praxis rollierend passiert und das Lager nie vollständig leer ist - hoffentlich).

Umschlagshäufigkeit 2021: 8,11 (249/30,7)

Umschlagshäufigkeit 2020: 1,16 (19,9/17,15)

Umschlagshäufigkeit 2019: 1,2 (14,4/ 11,95)

Umsatz 2021: 249 Mio

Umsatz 2020: 189 Mio

Umsatz 2019: 143 Mio

Vorräte 2021: 41,5 Mio

Vorräte 2020: 19,9 Mio

Vorräte 2019: 14,4 Mio

Vorräte 2018: 9,5 Mio

Burggraben:

Alfen befindet sich in einem wachsenden Markt mit vielen Chancen. Einen konkreten Wettbewerbsvorteil sehe ich allerdings nicht. Mit ihren Ladestationen und Energiespeichern werden die Auftragsbücher aber sicherlich nicht leer sein. Alfen möchte seine Lösungen und Systeme vereinen, um die gesamte Lieferkette zu bedienen (intelligente Stromnetze, Stromspeicherung, Ladesäulen). Diese Strategie macht sie definitiv wettbewerbsfähig. Dazu gefallen mir die Kennzahlen durchaus.

Peer Group/Konkurrenz:

Siemens Energy

-KGV: negativ (2021), 2022e: 154; 2023e: 21,4

-PEG 2022: 154/30 = 5,13; 2023: 0,71

Wachstumsannahme analog Alfen. Vorhandene Daten könnten aber auf eher 20-30% hindeuten.

https://www.siemens-energy.com/de/de.html

Blink Charging

Gewinnzone kaum prognostizierbar. Wachstum gegeben jedoch noch langer Weg! Unternehmen steht noch am Beginn. Umsatz bei knappen 21 Mio in 2021!

Wallbox NV

Verzeichnen noch keinen Gewinn. Gewinn wahrscheinlich erst in 2024/25. Prognosen aber sehr schwer. Wachstum jedoch gegeben, analog Alfen.

https://wallbox.com/de_de/ueber-uns/vi-er-wallbox

Non public Konkurrenz:

Nexgrid

Swissgrid

VTTI

Unternehmenseinordnung nach Peter Lynch [4]:

Fast Grower (Wachstumsrate >20% )

Fazit:

Ich finde Alfen äußerst spannend. Der Markt lässt viel Phantasie zu. Seit Januar 2021 befinden sie sich charttechnisch in einer großen Seitwärtsbewegung. Meine Hoffnung ist, dass sie diese nochmals bedienen und im Bereich 60-70€ zurückkehren. Sicher sein kann man sich da natürlich nicht. Evtl. zeichnet sich auch ein guter Widerstand bei etwa 80€ ab. Das E-Mobility Unternehmen würde sich aber sehr gut in meinem Depot machen, da ich diesen Sektor noch nicht wirklich bediene. Zu beachten ist aber die Konkurrenz. Neben der erwähnten Peer Group sehe ich auch klassiche Autohersteller, zu denen dann natürlich auch Tesla oder VW gehören, zu einem gewissen Grad als Konkurrenten an, wenn auch nicht in allen Segmenten von Alfen.

Wie gewohnt findet ihr meine gesammelten Analysen auch unter folgendem Link:

https://app.getquin.com/activity/YyIXcpDduz?lang=de&utm_source=sharing

Wie immer, keine Anlageberatung!

Quellen:

[1] https://alfen.com/de/ueber-alfen

[2] https://alfen.com/sites/default/files/media/documents/Alfen%20Annual%20Report%202021.pdf

[3] https://de.marketscreener.com/kurs/aktie/ALFEN-N-V-42452474/fundamentals/

[4] https://diyinvestor.de/peter-lynch-6-kategorien-fuer-die-einordnung-von-unternehmen/

[5] https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/pedata.html

Graphiken Quelle:

Ergebnisentwicklung: https://de.marketscreener.com/kurs/aktie/ALFEN-N-V-42452474/fundamentals/

2021 at a glance: https://alfen.com/sites/default/files/media/documents/Alfen%20Annual%20Report%202021.pdf

Growing Businesses Übersicht: https://alfen.com/sites/default/files/media/documents/Alfen%20Annual%20Report%202021.pdf

Unternehmens-Homepage: