𝑮𝒆𝒇𝒂𝒉𝒓𝒆𝒏 𝒗𝒐𝒏 𝑮𝒆𝒘𝒊𝒏𝒏𝒆𝒊𝒏𝒃𝒓ü𝒄𝒉𝒆𝒏 𝒖𝒏𝒅 𝒘𝒊𝒆 𝒊𝒉𝒓 𝒅𝒊𝒆𝒔𝒆 𝒇𝒓ü𝒉𝒛𝒆𝒊𝒕𝒊𝒈 𝒂𝒃𝒔𝒄𝒉ä𝒕𝒛𝒆𝒏 𝒌ö𝒏𝒏𝒕!

Gerade im aktuellen Umfeld ist es wichtig zu verstehen, was stagnierendes oder gar rückläuiges Wirtschaftswachstum für Unternehmen bedeuten kann. Klar, Bewertungen werden angepasst und Umsatz-, als auch Gewinneinbrüche können die Folge sein. Die Konsequenzen sind sinkende Kurse!

Daher ist eine fundamentale Analyse umso wichtiger geworden. Ich verweise daher zunächst einmal auf meine Kennzahlenanalyse, die euch wichtige Tools mitgibt:

https://app.getquin.com/activity/XcuRrJwmyP

Doch was hat es mit diesem IAS 36 auf sich?

Die meisten europäischen, börsengelisteten Konzerne bilanzieren nach IFRS. IFRS verlangt dabei, dass Vermögenswerte anhand eines jährlichen Impairment Tests bewertet werden. Die genauen Regelungen zum Impairment sind im IAS 36 geregelt (Ein Standard aus dem IFRS). Dieser IAS 36 ist sehr essenziell und erlaubt euch künftige Ereignisse frühzeitig einzuordnen. Daher möchte ich euch nun so kurz wie möglich und auf verständliche Art und Weise erläutern, welche Konsequenzen diese Regelungen für uns Privaktionäre haben können!

𝗜. 𝗜𝗔𝗦 𝟯𝟲 𝗶𝗻 𝗞ü𝗿𝘇𝗲

IAS 36 ist ein Bestandteil des IFRS Regelwerks, wonach die meisten Konzerne in Europa bilanzieren. IAS = International Accounting Standard. Für euch sollte der Standard in diesem Zusammenhang aber gleichermaßen auch bedeuten IAS = „Ich Am Arsch“. Denn kommt dieser Standard „IAS 36“ zur Anwendung bedeutet dies immer auch eine Korrektur des Gewinns und damit wohlmöglich auch des Aktienkurses (je nach Größenordnung)!

Kernaussage IAS 36: „Die in den Anwendungsbereich fallenden Vermögenswerte (insbesondere immaterielle Vermögenswerte und Sachanlagen) sind zu jedem Bilanzstichtag auf Anzeichen einer Wertminderung zu beurteilen. Bei Vorliegen von entsprechenden Anzeichen ist ein Wertminderungstest durchzuführen.“ [1] Auch bei unterjährigen, außergewöhnlichen Anhaltspunkten („triggering events“) erfordert dies zusätzlich eine unterjähige Prüfung (IAS 36.12).

So muss ein Unternehmen mindestens zu jedem Abschlussstichtag mögliche Anhaltspunkte analysieren, ob eine Wertminderung eines Vermögenswertes vorliegt. IAS 36 beinhaltet eine Auflistung von externen und internen Indikatoren für eine mögliche Wertminderung. Eine zwingende jährliche Überprüfung ist für immaterielle Vermögenswerte mit unbestimmter Nutzungsdauer, noch nicht zum Gebrauch verfügbarer immaterieller Vermögenswerte und Geschäfts- oder Firmenwerte vorgeschrieben (IAS 36.10 und

IAS 36.90). [2]

Die analogen Vorschriften für die Rechnungslegung nach den US-amerikanischen Rechnungslegungsstandards (US-GAAP) sind in den Standards ASC 350 Intangibles - Goodwill and Other und ASC 360 Porperty, Plant and Equipment enthalten. [2]

IAS 36 ist insbesondere auf folgende Vermögenswerte anzuwenden.

- Grundstücke

- Gebäude

- Als Finanzinvestition gehaltene zu Anschaffungs- oder Herstellungskosten bewertete Vermögenswerte

- Immaterielle Vermögenswerte

- Geschäfts- oder Firmenwerte (Goodwill)

- Beteiligungen an Tochterunternehmen und Joint Ventures.

Somit muss man für all diese Bilanzwerte jährlich beurteilen, ob ein Impairment notwendig ist und somit eine Abschreibung, die sich auf den Gewinn niederschlägt!

𝗜𝗜. 𝗜𝗔𝗦 𝟯𝟲 𝗕𝗲𝗶𝘀𝗽𝗶𝗲𝗹𝗲 𝘂𝗻𝗱 𝗔𝗻𝗵𝗮𝗹𝘁𝘀𝗽𝘂𝗻𝗸𝘁𝗲 𝗳ü𝗿 𝗣𝗿𝗶𝘃𝗮𝘁𝗶𝗻𝘃𝗲𝘀𝘁𝗼𝗿𝗲𝗻

Doch wie kann ich mir das genau vorstellen? Wie können wir kurz und bündig erkennen, wann Impairment Gefahr besteht, ohne selbst für jedes Asset einen Impairment Test durchzuführen, wozu uns oftmals schlichtweg die Daten fehlen? Schließlich würde ein solches Impairment möglicherweise Gewinneinbrüche zur Folge haben, die sich auf den Aktienkurs niederschlagen!

a) Marktkapitalisierung als erster Indikator einer Wertminderung

Hierzu benötigt es eigentlich nur wenige Informationen:

1) Marktkapitalisierung (Anzahl Aktien x Kurs)

2) Eigenkapital des Konzerns, abzulesen aus dem Geschäftsbericht

Vielleicht kommen euch diese beiden Punkte bekannt vor, denn genau diese Parameter benötigen wir auch zur Ermittlung des KBV (Kurs-Buchwert Verhältnis).

Ist dieses Verhältnis kleiner 1 heißt das also nicht sofort, dass das Unternehmen günstig bewertet ist. Es gibt uns genauso Indizien, ob wohlmöglich Impairment Gefahr besteht, wonach Vermögenswerte nach IAS 36 abgeschrieben werden müssen. Denn ein Verhältnis kleiner 1 deutet darauf hin, dass die Buchwerte höher sind, als der tatsächliche Wert an der Börse. Nur, wenn die Börse bzw. der Markt Parameter gerade übersieht rechtfertigt dies einen günstigen Kaufzeitpunkt.

Denn die Kernaussage aus dem IFRS (und auch US GAAP) ist grundsätzlich, dass der Abschluss die Vermögens-, Finanz- und Ertragslage sowie die Cashflows eines Unternehmens nach den tatsächlichen Verhältnisse darzustellen hat [1]. Man spricht dabei vom „true and fair view“ Gedanken. Viele Vermögenswerte sind daher stets zu bewerten (u.a. anhand des DCF Modells). Somit gibt uns auch die reine Marktkapitalisierung bzw. das KBV erste Anzeichen, die es zu beurteilen gilt.

Natürlich bedeutet ein niedriges KBV nicht sofort Impairment Gefahr.

Falls euch Studien in diesem Gebiet interessieren kann ich euch folgende näher legen. Hierbei wurden Werte aus dem DAX, MDAX, SDAX sowie TecDAX auf Basis der Marktkapitalisierung und Eigenkapitals, im Zusammenhang mit möglichen Impairment Gefahren, analysiert. Vielleicht versteht ihr damit noch besser, was ich meine.

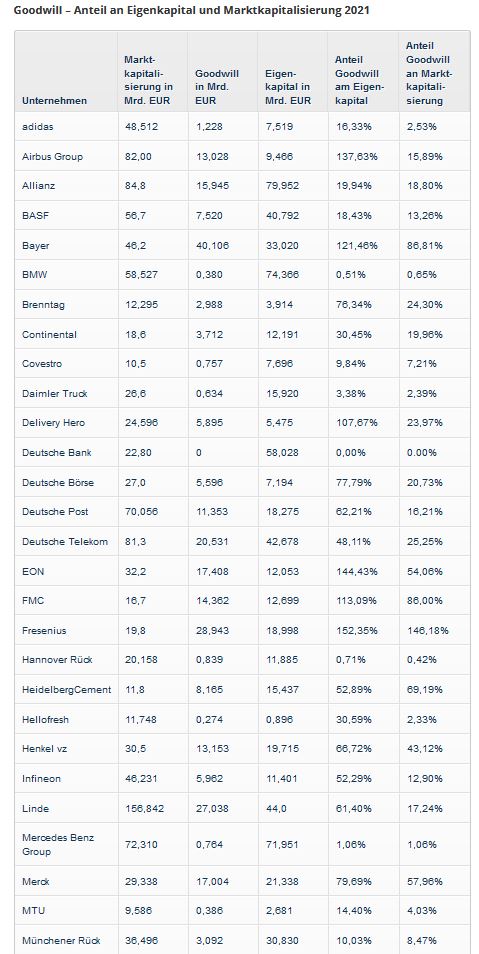

b) Goodwill

Beteiligungen an Tochtergesellschaften werden in Konzernberichten, die wir analysieren, nicht bilanziert (Stichwort „Kapitalkonsolidierung“ – falls ihr wissen wollt wieso). Was wir im Konzernbericht sehen ist der sogenannte Goodwill. Der Goodwill ist kurz gesagt der Wert, den ich bereit bin zusätzlich für ein anderes Unternehmen zu bezahlen – und somit über den Wert des Buchwerts des Eigenkapitals hinaus geht - da ich denke, dass das Unternehmen künftig mehr Wert ist, als das, was in den Büchern steht. Dieser "Aufpreis" muss bilanziert werden. Das Gegenstück ist der sogenannte Badwill. Man findet den Goodwill unter den immateriellen Vermögenswerten bzw intangible assets in der Bilanz.

Verfügt ein Konzern also durch viele Unternehmenszukäufe über einen sehr hohen Anteil Goodwill in der Bilanz, müsst ihr dies in eurer Analyse berücksichtigen! Ein hoher Anteil Goodwill bedeutet gleichermaßen eine hohe Gefahr von außerordentlichen Abschreibungen in Rezessionsphasen, die zu 100% auf den Gewinn ausschlagen! Ein Impairment nach IAS 36 wäre die Folge.

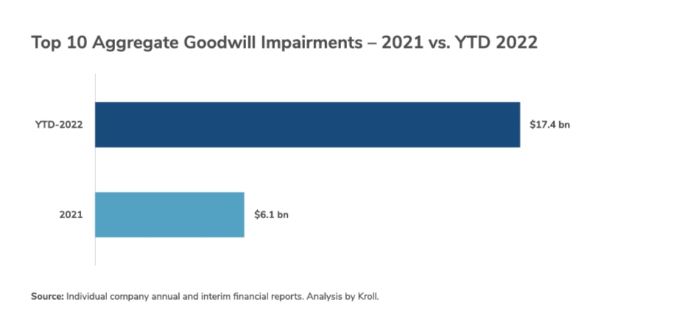

Bereits in 2022 haben sich Goodwill Impairments mehr als verdoppelt, wie folgende Studie zeigt, die US amerikanische Unternehmen analysiert hat ("US based companies"). Gründe nennt die Studie viele, unter anderem auch den Rückgang der Marktkapitalisierung (siehe meine Ausführungen unter Punkt a), geringere operative Gewinne oder auch Rückgänge an Arbeitskräften.

Weitere Beispiele anhand aktueller News, unter anderem Canopy Growth:

Für mehr Details zum Goodwill verweise ich auf folgenden Beitrag sowie ein Bild im Anhang:

https://app.getquin.com/activity/ymidZwhlTk

In den Kommentaren verlinke ich noch eine Analyse von AMD. Dort wird ebenfalls auf den Goodwill kurz eingegangen. Ab Minute 11 wird es hier relevant.

c) Weitere Beispiele

Weitere Vermögenswerte, die man gut über ein DCF Modell bewerten kann und somit in ein Impairment nach IAS 36 laufen können (Liste nicht abschließend und spiegelt eigenes Gedankengut wider):

-vermietete Immobilien - Miete als Basis des Cashflows für DCF (Sachanlagen in der Bilanz)

-Parkhäuser - Parkgebühren als Basis des Cashflows für DCF (Sachanlagen in der Bilanz)

-Patente, Rechte für Produkte – Cashflow aus den Produktverkäufen als Basis des Cashflows für DCF (Immaterielle Vermögenswerte in der Bilanz)

Genauso wäre aber auch ein marodes, sanierungsbedürftiges Gebäude oder schlichtweg ein zerstörtes Gebäude durch äußere Einflüsse (Umweltkatstrophen, Hurricane, etc.) Grund genug um es nach IAS 36 abzuschreiben. Bei solchen „ad hoc“ Ereignissen spricht man dann von „triggering events“, die auch zu unterjährigen Impairments führen.

d) Anhaltspunkte gem. IAS 36

IAS 36 nennt verschiedene Anhaltspunkte, welche zu einem Impairment führen können:

Externe Informationsquellen:

- der Marktwert eines Vermögenswerts ist während der betrachteten Periode im Vergleich zur

gewöhnlichen Nutzung deutlich stärker gesunken (IAS 36.12 a));

- (bereits erfolgter bzw. baldiger) Eintritt signifikanter Veränderungen im technischen, markt-

bezogenen, ökonomischen oder gesetzlichen Umfeld des Unternehmens (IAS 36.12 b));

- Anstieg der der Diskontierung von Cashflows im Rahmen der Werthaltigkeitsprüfung zugrunde zu legenden Marktzinssätze und -renditen (IAS 36.12 c)); -->Im momentanen Umfeld steigender Zinsen sehr relevant!

- bei börsennotierten Gesellschaften unterschreitet die Marktkapitalisierung (Zahl der

im Umlauf befindlichen Aktien x Kurs je Aktie) das Nettovermögen (zu Buchwerten)

(IAS 36.12 d)). -->siehe Punkt a)

Interne Informationsquellen:

- substanzielle Hinweise auf eine Überalterung oder einen physischen Schaden eines Vermö-

genswerts (IAS 36.12 e));

- signifikante Veränderungen mit nachteiligen Folgen für das Unternehmen und den damit verbundenen Vermögenswert (Goodwill) (IAS 36.12 f));

- Hinweise aus dem internen Berichtswesen, die auf eine schlechtere (als erwartete) wirtschaftliche Ertragskraft schließen lassen (IAS 36.12 g)).

𝗜𝗜𝗜. 𝗦𝗰𝗵𝗹𝘂𝘀𝘀𝘄𝗼𝗿𝘁

Kurzum, Rezessionsphasen und außergewöhnliche Ereignisse, wie die Corona Pandemie oder Umweltkatastrophen sind Phasen, die zu erheblichen Impairment Tests führen können! Manche von diesen können wir nicht vorhersehen. Andere wiederum, wie eben kommende Verwürfnisse im Zuge einer Rezession, durchaus! Ihr müsst dabei den IAS 36 nicht bis ins Detail verstehen. Jedoch solltet ihr die Konsequenzen kennen und einordnen können!

Ach ja...sorry für das nerdy Meme...🌝

Quellen:

[1] IFRS Visuell – Die IFRS in strukturierten Übersichten, 7. Auflage

[2] https://www.firicon.de/ias-36-wertminderung-von-vermoegenswerten-impairment-test.html

weitere Quellen:

Goodwill Verhältnisse DAX Unternehmen: https://www.brokervergleich.de/wissen/expertisen/goodwill-bei-dax-unternehmen/

KBV DAX: https://www.boersengefluester.de/10-jahres-durchschnitt-kgv-kbv-dividendenrendite/