+++ Der Goldsparplan als Ersatz zum Tagesgeld? oder „Psychologie“ des Notgroschens. +++

(aus der Reihe: Deine Frage zu Edelmetallen - Teil 4)

Ich behandle im folgenden Beitrag die Frage nach der Alternative zum Tagesgeldkonto im Bezug zum Sparplan auf Gold. Ich unterstelle dabei, dass es hier auch um eine Alternative für die Sicherung des Notgroschens geht, da ich dies im erwähnten Beitrag bzw. Kommentaren so entnommen habe. Es ist daher für euch bitte entsprechend zu berücksichtigen. Auf gehts…

@DerMartin fragt: "Hat irgendjemand von Euch schon länger einen Goldsparplan und kann was zu der Rendite sagen?Ist das evtl. eine Alternative zum Tages- oder Festgeld?"

So einfach wie die Frage klingt, so komplexer kann man dieses Thema begutachten.

Grundsätzlich der Antwort vorwegzugreifen: Ich halte Fragen und Antworten zu Alternativen von Tages- oder Festgeld (gemäß des Sinns dieser Konten!) immer sehr problematisch und in vielen Fällen eindeutig beantwortbar. Warum?

Nun, es gibt meiner Meinung nach keine Alternative zu Tagesgeld, wenn man den gleichen Zweck des Tagesgeld anstrebt. Wer in Tagesgeld investiert ist sollte diese Art des Sparkontos als Lager begreifen. Ein Lager für den (bestenfalls) sofortigen und unkomplizierten Zugang zu aktuell gültiger Währung und „Barmitteln“. Bei Tagesgeldkonten geht es nicht um Wertzuwachs und auch nicht, im klassischen Sinne um unbedingten Werterhalt der Zahlungskraft (Inflationsausgleich). Selbst in Zeiten der hohen Zinsen waren Sparkonten oder Tagesgeldkonten niemals besser als die aktuelle Inflation! Eine Bank die langfristig höhere Zinsen als die Inflation anbietet, entschuldigt die lapidare Ausdrucksweise, wird wohl „von Milchmädchen oder Milchmännlein geleitet.“

Tagesgeldkonten sind dennoch für den Notgroschen alternativlos. Warum?

Mit keinem anderen Modell komme „ich“ ohne Wenn und aber an mein Konto (vorausgesetzt wir haben keinen Krieg im eigenen Land, keine Bankenpleite oder andere äußere Umstände, welche den Zugriff nicht mehr erlauben oder zulassen) ohne das Risiko eines Totalverlustes. Wichtig: Ich spreche hier nicht von Weltuntergangsszenarien, sondern von ganz einfachen und normalen Alltagsszenarien.

Bevor ich die Frage stelle, ob ich eine „Alternative“ zu Tagesgeld oder Festgeld suche oder investieren will, kommt die Frage nach dem Zweck. Ein Tagesgeldkonto und das Investieren in ein solches Konto machen für mich in drei Szenarien Sinn:

- Als Notgroschen (2-6 Monatsgehälter)

- Zielsparen (wenige Monate bis 3-5 Jahre)

- im hohen Alter zum Verzehr (Anleihen sind aus diversen Gründen keine wirkliche Alternative im hohen Lebensalter)

Für alles andere gibt es die ein oder andere Anlage in die verschiedenen Assets.

Kommen wir also zum ersten Teil der Frage, welcher die Beantwortung „ob ein Goldsparplan als Alternative zu einem Tagesgeld oder Festgeldkonto fungieren kann“ erhellen sollte.

Was ist ein Goldsparplan und welche Formen gibt es?

Es gibt auf dem Kapitalmarkt verschiedene Lösungen der Goldsparpläne. Zum einen physische Goldsparpläne mit Einlagerung in einem (zum Beispiel) Freilager oder Tresor und Zertifikathinterlegte Sparpläne (wie ETCs). Natürlich gibt es auch Mischverfahren, diese im einzelnen zu betrachten ist aber äußert komplex. Wir belassen es daher bei den beiden einfachen Varianten.

Grundsätzlich dienen Goldsparpläne dazu, Goldanteile am Ganzen zu erwerben und möglicherweise einen Mittelkurseinstandspreis zu erzielen, siehe dazu ETFs und deren Sparpläne.

Ich hatte bereits in einem früheren Beitrag einmal über Papiergold und physisches Gold geschrieben. Hierbei stellte ich auch kurz den EUWAX II Gold $EWG2 (+0,53 %) vor. Um das Produkt in Erinnerung zu rufen, stelle ich es nachfolgend noch einmal vor:

EUWAX 2 Gold ist ein ETC (Exchange Traded Commodities) und ist rechtlich gesehen eine Schuldverschreibung. ETCs sind in einigen Fällen von Emittenten physisch besichert, der Emittent hinterlegt also dem Gegenwert des ETCs die entsprechende Menge des Basiswertes (zum Beispiel Gold). In diesem Fall des EUWAX Gold 2 handelt es sich also um Gold mit dem Basispreis zu 1 Gramm eines 100g Goldbarrens. Der Vorteil an diesem Basispreis ist, dass hier der Preis pro Gramm gilt, der Basispreis aber auf 100g gerechnet ist. Aus einem weiteren Beitrag von mir wissen wir bereits:

Um so mehr Gold ich kaufe, desto günstiger wird der Grammpreis. Der Anlegende in EUWAX 2 Gold „kauft“ also pro 1 Anteil des ETCs, ein Gramm in physischer Hinterlegung zu einem Grammpreis von 100g Gold. Der Vorteil an diesem ETC ist also die Tatsache, dass durch die physische Hinterlegung auch eine Auslieferung des Goldes möglich ist und im Falle eines Ausfalls des Emittenten (hier die Börse Stuttgart) das physisch hinterlegte Gold als Deckung für den Investierenden herhalten kann.

Sind ETC Sparpläne eine Alternative zu Tagesgeldkonten?

Einen großen Nachteil des ETCs habe ich aber bereits genannt und ist der erste Hinweis auf einen sensiblen Punkt, welcher das Tagesgeldkonto als Vorteil besitzt: ETCs sind als Schuldverschreibung nicht als Sondervermögen zu betrachten, sondern sind im Ernstfall eine „Nullnummer“ (Totalausfall) für die Anlegenden, nämlich dann wenn zum Beispiel Gold ins Bodenlose stürzen würde und der Emittent im Falle der Pleite die Schuldverschreibung nicht mehr aus dem Goldbestand und damit Gegenwert bedienen könnte.

Tagesgeld ist natürlich auch kein Sondervermögen, unterliegen aber sehr wohl gewisser Absicherungen und vor allem Garantien. Da zu nennen wären die Staatsgarantien und je nach Bank Genossenschaftlichen oder anderen Bankengebundenen Garantien. Im Ernstfall bürgt also der Staat oder die freiwillige Einlagensicherung der Bank für das hinterlegte Geld.

ETCs sind Börsengehandelt.

Hier kommen wir zum nächsten Unterschied und auch Nachteil gegenüber dem Tagesgeld. Ich kann ETCs und Goldsparpläne nur innerhalb der Öffnungszeiten der Börse oder des Emittenten handeln. Selbst Goldsparpläne in sogenannten Freilagern unterliegen Geschäftszeiten. Weiterhin entstehen durch den Verkauf meistens Gebühren, welche nicht ganz unerheblich sind. Tagesgeldkonten sind im Allgemeinen so angelegt, dass ich das Geld entweder binnen Minuten (oder Stunden) auf ein anderes Konto bei der gleichen Bank transferieren kann, oder dank SEPA Regelung das Geld spätestens nach 2 Bankarbeitstagen auf jeden anderen Bankkonto zur Verfügung steht. Bei ETCs landet der Erlös gemeinhin erst auf dem Verrechnungskonto (ACHTUNG: Unterschied Valuta und Buchungsdatum berücksichtigen!) und ist erst nach einer weiteren Überweisung auf ein entsprechendes Auszahlungskonto verfügbar. Bis dahin können wertvolle Tage vergangen sein und die Situation die ich Absichern wollte unangenehme Folgen haben.

Gerade bei Physischen Goldsparpläne gibt es zu den Verkaufsgebühren noch weitere Kostenfaktoren. Zu nennen wäre da das sogenannte Agio (das Aufgeld, welches bisweilen bis zu 5% über den Kaufpreis liegen kann); Lagerkosten und Versicherungsgebühren, sowie sonstige Handlings- bzw. ggf. Bearbeitungsgebühren. All das ist nicht ungewöhnlich und dank der recht lapidaren Regulierung so ohne weiteres möglich. Auch bei ETCs kann es zu weiteren Kosten kommen, nämlich dann, wenn wie beim XETRA Gold noch jährliche Lagerkosten in Höhe von 0,3% des Goldbestandes fällig werden.

Ein Tagesgeldkonto kostet den Anleger oder der Anlegerin im Normalfall kein Geld. Es laufen dafür (wenn auch magere) Zinsen als Gutschrift im Konto auf.

Der Vergleich - Tagesgeld oder Goldsparplan:

Ich habe zufällig genau seit einem Jahr einen Goldsparplan auf EUWAX II Gold laufen und bespare diesen monatlich mit einer Summe X. Ziel ist es in volatilen Zeiten einen kleinen Anker im Depot zu haben. Ich hatte bereits an anderer Stelle beschrieben, dass ein Anker natürlich erst ab einer gewissen Größe wirklich Sinn macht und somit „möglicherweise“ Stabilität bringen kann.

Im Allgemeinen geben Investmentberater und Vermögensverwalter den Edelmetall-, bzw. Goldanteil in einem gut diversifizierten Portfolio in Höhe von 5-10% an. Damit kann in entsprechend volatilen und schlechtlaufenden Zeiten das Gold einen beruhigenden Effekt auf das Depot aufweisen.

Mein Anteil der Edelmetalle in meinem Depot beläuft sich Stand 31.01.2023 auf ca. 3,6% Tendenz Richtung 4%. Auf mittelfristige Sicht soll der Anteil auf 5% anwachsen.

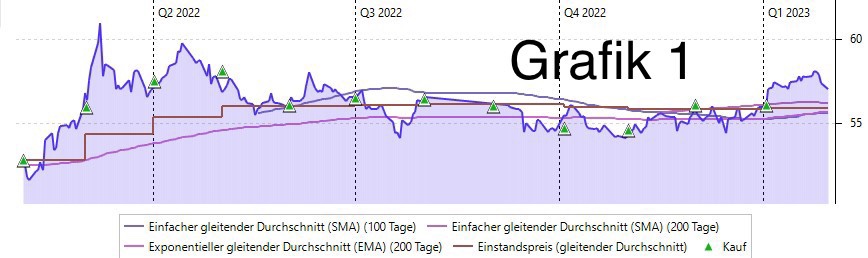

Schauen wir auf die Grafik (1) so können wir seit dem 01.02.2022 bis zum 30.01.2023 Kurse im Bereich 52,88 EURO bis 57,71 EURO pro Anteil ETC EUWAX Gold 2 feststellen. Im Allgemeinen ist das Mittel bei 56,60 Euro je Anteil zu finden.

Die Jahresperformance TTWROR kumulativ beträgt: 2,51% Die Absolute Performance jedoch beträgt nur 0,59% (also inkl. aller Sparplanausführungen, also Zukäufe).

Ich habe ein Tagesgeldkonto bei der Renault Direct Bank. Der Zinssatz ist hier variabel gestaltet und kann monatlich seitens der Bank angepasst werden. Der einfach gewichtete Jahreszins lag bei 0,36% unter Berücksichtigung von monatlichen Einzahlungen auf dieses Reserve- und Notgroschenkonto. Das umfasst die Zinsanpassungen, insbesondere die seit Oktober 2022, auf heute 1,4% p.a.

Im Vergleich also: 0,59% Performance des ETCs zu 0,36% Zinsen aus dem Tagesgeld.

Im Falle eines Verkaufs des ETCs kommen noch Orderkosten des Brokers, sowie Handelsplatzgeld hinzu. Bei der Bank kostet mich das Abheben des Geldes nicht einen Cent, lediglich eine Überweisung ausführen und binnen Stunden ist das Geld auf dem Konto meiner örtlichen Volksbank.

Einfach gerechnete 0,23% mehr Rendite (im besten Falle ohne Gebührenberücksichtigung) auf ein Jahr gesehen. Im Übrigen kann sich jeder ausrechnen was die Rendite macht, wenn noch die Haltekosten (siehe XETRA Gold oder Versicherungskosten bei physischen Sparplänen) eingerechnet werden.

Diese Chance auf „Gewinn“ ist für mich, trotz eines „guten Jahres“ für Gold in 2022 KEINE Rede wert und auch kein eingehbares Risiko ein Tagesgeldersatz darin zu sehen.

Ja, ich weiss… wir reden hier wohl nicht von „nur“ einem Jahr Anlagezeitraum, aber haben wir hier nicht gerade von Sicherheit gesprochen? Im Beobachteten Zeitraum kann man diese Sicherheit annehmen, aber zu welchen Preis? Ein geringes Risiko war das Investment sicher nicht… Wenn ich mit einer Einmalinvestition in physisches Gold zu Beginn des Jahres 2022 investiert hätte (mit dem Ziel der Gewinnabsicht und vor dem Ausbruch des Ukrainekrieges) hätte ich Spekulation betrieben und ein reguläres Investment (mit einer 10%igen Rendite auf Jahressicht) getätigt. Das ist aber das Gegenteil meiner Absicht einer Risikolosen, stets verfügbaren Rücklage.

Gold ist und bleibt also ein volatiles Geschäft.

Es kann zur langjährigen und erweiterten Diversifikation im Portfolio genutzt, aber keinesfalls unter Berücksichtigung der oben genannten Punkte als Tagesgeldersatz gewertet werden!

Selbst im länger jährigen Verlauf ist Gold immer wieder auch phasenweise negativ entwickelt gewesen.

Was also tun? Psychologische Tipps für das Tagesgeldkonto als Notgroschen:

Seht endlich das Tagesgeld losgelöst von euren sonstigen Investments! Das 1x1 eines jeden Anfängerbuches für Investierende ist die goldene Regel des Notgroschens.

Ein Notgroschen ist nicht dafür da dir „Spaß zu machen“! Ein Notgroschen ist das, was das Wort Not und Groschen aussagt!

In der Not für dich da.

Ein Groschen stammt aus dem deutschen Sprachraum und steht für 12 Pfennig (neudeutsch auch 10 Pfennig, 10 Cent). Rein gedanklich zeigt das schon, wie ihr den Groschen sehen sollt. Als Kleingeld. Und in der Tat, im großen Ganzen eures Vermögens stellt doch der Notgroschen nur einen kleinen, überschaubaren Teil eures Vermögens dar. Dieser Teil des Vermögens soll euch vor dem „Hungertot“ oder dem teuren Kredit bei der Bank schützen.

Für mich zeugt das Verhalten gegenüber des Notgroschens mit den Worten „mir fällt schwer das Geld nicht zu investieren“ oder „soviel Geld für den Notfall“ davon, dass im Gedankengang eures Investieren etwas nicht korrekt abgespeichert ist oder ihr euch soweit am Anfang eurer Karriere befindet, dass aktuell der Notgroschen noch größer als das Investierte Kapital ist oder aber euer Verhältnis zu Geld noch nicht so ausgeprägt ist wie ihr es selbst vermutet. Das ist gar nicht böswillig oder gar überheblich gemeint. Es ist normal, dass solche Summen Fragen aufwerfen! Es ist normal das eine relativ hohe Summe an Geld erst einmal Begierden weckt.

Da hilft vielleicht folgender Gedankengang: Wird mein Notgroschen auf Ewig den Großteil meines Vermögens aus machen oder wird das investierte Geld (Aktien, Immobilien etc.) irgendwann mein Vermögen definieren?

Es ist doch natürlich das der Notgroschen (wenn er richtig umgesetzt ist) erst einmal den Hauptteil eures Vermögens ausmacht. Bloss stellen wir uns doch wirklich der Realität: Wie lang wird das der Fall sein?

1,2,3 oder bis zu 5 Jahre? Ja prima! Genau dafür ist er gedacht. „Ich“ kann beruhigt die nächsten 5 Jahre meinen Sparplänen oder Investitionen folgen ohne das Risiko eines Totalschadens in Kauf nehmen zu müssen. Ich kann investieren, weil ich sehe das ich einen doppelten Boden habe, ein Netz welches mich im Bedarfsfall auffängt, wo ich nicht die teuer erworbenen Anteile von meiner „to the moon“-Aktie überstürzt verkaufen muss… wo ich ohne Einschränkung die nächsten 2-6 Monate meine Lebensunterhaltskosten decken kann…

Wie lang genau sind die 3-5 Jahre Zeit und „Renditeverlust“ auf dein Gesamtes Investorenleben betrachtet?

Streng genommen macht sich ein „Startbetrag“ von 10k Euro natürlich bemerkbar. Nur zu welchem Risiko? Was wenn morgen schon Arbeitslosigkeit droht, wenn die Waschmaschine ausfällt, wenn das Auto streikt… was wenn etwas wirklich schwerwiegendes in der Familie passiert?

Niemand, aber auch wirklich niemand kann das Glück oder Unglück beeinflussen. Es kommt aus heiterem Himmel und fragt dann nicht nach der Kursentwicklung deiner Aktie oder deines Goldsparplanes. In dem Moment, wo du das Geld benötigt fragt auch niemand danach ob du dir vor 5 Jahren einen halben Einkaufskorb mehr hättest leisten können… was zählt ist in diesem Moment der totale Betrag in Euro oder der gültigen Währung.

10k Euro sind 10k Euro, solang es das Währungssystem des Euro gibt.

Ein Kryptonaut würde hier den Glaubenskrieg ausrufen. Es geht hierbei aber nicht um Glauben. Was nützt mir der Glauben, wenn ich am Ende die Waschmaschine dennoch nicht kaufen kann, das Auto dennoch auf seine Reparatur warten muss…?

Solang es kein alternatives Zahlungsmittel als das bestehende Zahlungsmittel im jeweiligen Land meines Lebensmittelpunktes und wo ich meine Kosten und Ausgaben zu zahlen habe existiert, solang gibt es keine Alternative als das Geld und das damit verbundene Tagesgeldkonto als Notgroschen.

Natürlich ist das Tagesgeldkonto und die Reserve darauf eine Wette. Eine Wette in die Zukunft ob ich das Geld benötige oder eben nicht. Aber sind Versicherungen nicht auch das Gleiche? Mit dem Unterschied das diese mich Geld kosten… (in Form von Versicherungsprämien etc.). Hier habe ich eine Versicherung welche mich kein Geld kostet (weil es nominell das gleiche bleibt) und im besten Falle sofort für mich verfügbar ist.

Wer sich mit diesem Gedanken anfreundet und zwar schnell, hat es leichter. Das Geld muss gedanklich, wie bei Aktien, abgeschrieben und als nicht existent gewertet werden. Was nicht da ist, kann nicht ausgegeben werden… weder für Konsum noch für Aktien oder andere Spielereien.

Hilfreich ist es daher, wenn das Tagesgeldkonto bei einer anderen Bank als der Hausbank oder Direktbank geparkt wird. Grundsatz sollte aber immer sein, dass ich mit einfachsten Mitteln an dieses Geld herankommen muss. Das Tagesgeld sollte bei einer europäischen Bank liegen und das Geld über eine Einlagensicherung (ob freiwillig oder staatlich ist dabei relativ egal) abgesichert sein.

Noch ein Tipp: Ich erwähnte die Renault Direct Bank. Der Vorteil bei dieser Bank und deren Tagesgeldkonto ist sicher kein Alleinstellungsmerkmal (siehe Trade Republic) aber die Gutschrift der Zinsen erfolgt hier monatlich. Noch eine Hilfestellung für die psychologische Komponente: Zinseszins wird hier live sichtbar! Auch das kann helfen sich von dem Gedanken des „freien“ Geldes zu verabschieden.

„Profitipp“: Natürlich warne ich davor das Geld für den Notgroschen auf Trade Republic oder Scaleble zu parken. Bei den Angeboten handelt es sich um Lockangebote, um dir das Investieren weiter schmackhaft zu machen. Auch hier gilt daher: Das Tagesgeld soweit weg wie möglich parken (Außer Reichweite der minütlichen Verfügbarkeit) aber nur soweit wie nötig (also im Ernstfall schnell verfügbar). Aus den Augen aus dem Sinn. Bei Tagesgeld wichtiger als bei jeden anderen Investment.

Ich habe das Thema „Festgeld“ hier mit Absicht nicht einfließen lassen, da dieses ganz anderen Szenarien als Tagesgeld oder möglicherweise Sparplänen anspricht. Festgeld eignet sich weder als Notgroschen noch sollte es eine einzige Anlagestrategie abbilden. Aber das ist ein anderes Thema…

Im Übrigen: Im österreichischen Sprachgebrauch ist ein Groscherlgeschäft ein kaum lohnendes Geschäft, ein kaum lohnender Aufwand… das zeigt im übertragenden Sinne die Art des zu nutzenden Kontos für den Notgroschen. Geringer Aufwand, mit kaum lohnenden (und damit mit geringem Risiko verbundenen) Geschäft.

Denn die goldene Regel des Investierens lautet:

„There is no free lunch“ – Gewinn muss mit Risiko erkauft werden. Ob ich dafür meine finanzielle Sicherheit aufgeben will, muss am Ende jeder für sich selbst beantworten.

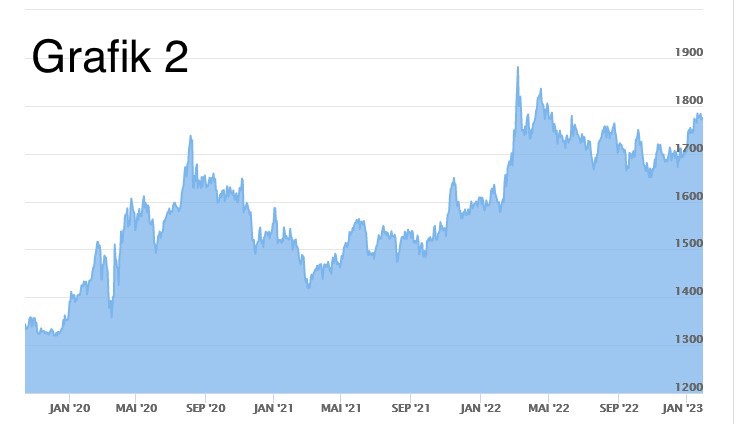

Quellen: Grafik 1: Persönliche Statistik aus meinem Portfolio für EUWAX Gold 2 Sparplan (Grafik bei Portfolio Performance); Grafik 2: Goldpreis Entwicklung seit 29.12.2019 (natürlich ist hier der massive Anstieg Corona und Krieg zu erkennen, jedoch handelt es sich demzufolge per Definition um eine Risikoanlage, nicht um ein finanzielles Polster oder Sicherung)