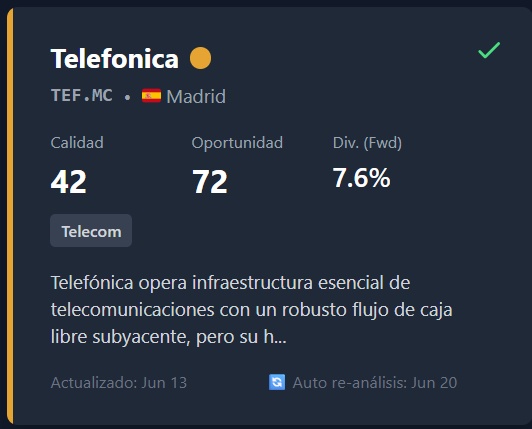

He estado invertido en Telefonica más de lo que puedo recordar. Siempre ha estado barata.

Sin embargo, mi sistema la situa ahora en el cuadrante PRECAUCION, ¿Por qué?

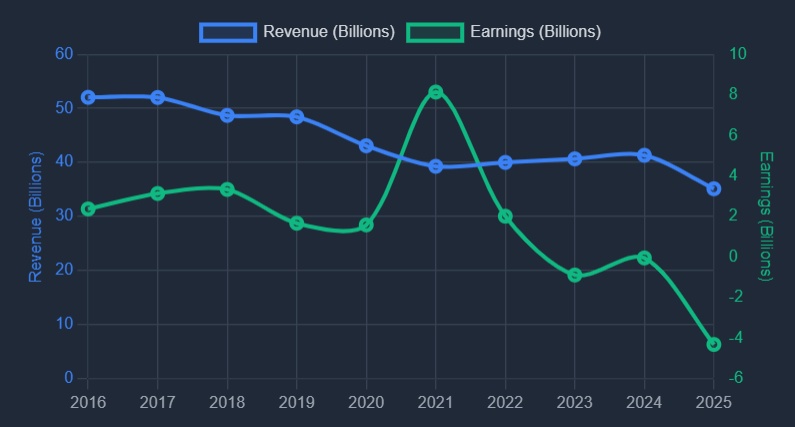

- detecta un contracción estructural de los ingresos a largo plazo es persistente, reflejada en un -4% CAGR en los ultimos 10 años, mientras que el negocio principal requiere elevadas y permanentes inversiones de capital para el despliegue de 5G y fibra

(datos de EODHD, grafico de dividendquad)

- Varios recortes de dividendos en los ultimos 10 años, incluido uno de 50% este año

- Una reciente enmienda al tratado de doble imposición España-Brasil cierra una laguna fiscal histórica, creando una subida de impuestos estructural y permanente sobre los beneficios