Hallo meine Lieben,

heute habe ich mir mal die Kennzahlen von coupang angesehen.

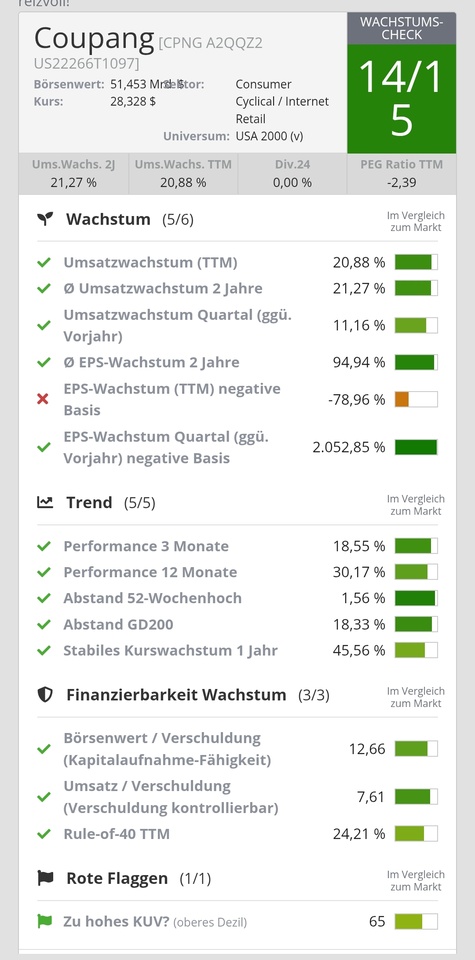

Hier beeindruckt mich der dreistellige Gewinnwachstum für die nächsten Jahre.

Wodurch das KGV weiterhin sinkt und wir bei einem PEG unter 1 liegen

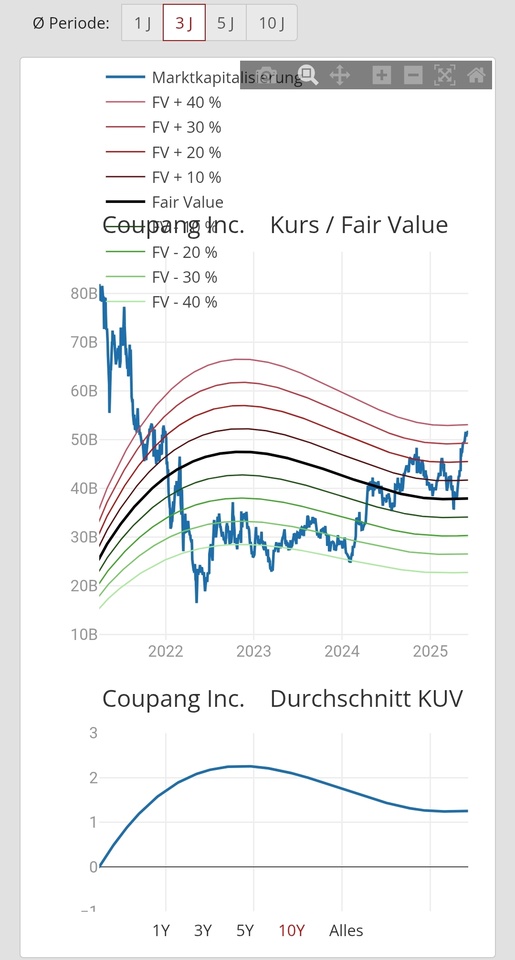

(Hierzu habe ich Euch mal einen Vergleich mit Palantir gemacht, welchen Ihr in der Anlage betrachten könnt)

Ich bin in coupang investiert und ein Nachkauf steht gerade an. (Deshalb betrachtet diesen Post nicht als Anlageempfehlung, sondern als eine Mitteilung über meine Investments).

Die Coupang, Inc., ein Unternehmen mit Hauptsitz in Seattle, Washington, ist in erster Linie in Südkorea tätig und betreibt zusammen mit seinen Tochtergesellschaften ein umfangreiches E-Commerce-Geschäft. Dieses wird hauptsächlich über mobile Anwendungen und Internetseiten abgewickelt. Das Unternehmen ist in zwei Bereichen aktiv: dem Produkt-Handel und der Entwicklung neuer Angebote.

Coupang bietet eine breite Palette an Produkten und Dienstleistungen an. Dazu gehören Haushaltswaren und Dekorationsartikel, Kleidung, Schönheitsprodukte, frische Lebensmittel, Sportartikel, Elektronik und Verbrauchsgüter des täglichen Bedarfs. Darüber hinaus bietet das Unternehmen auch Reise- und Restaurantbestell- und -lieferdienste an.

Zu den speziellen Dienstleistungen von Coupang gehören Rocket Fresh, ein Service für frische Lebensmittel, Coupang Eats, ein Restaurant-Bestell- und Lieferservice, und Coupang Play, ein Online-Content-Streaming-Service. Zudem bietet das Unternehmen Werbeprodukte an.

Neben Südkorea ist Coupang auch in den Vereinigten Staaten, Japan, Taiwan, Singapur und China tätig und bietet dort Betriebs- und Supportleistungen an. Das Unternehmen wurde im Jahr 2010 gegründet.

Morgan Stanley ernennt Coupang (CPNG) zu seiner neuen Top-Auswahl und hebt Kursziel an

Park Dae-jun soll als alleiniger CEO die KI-Expansion von Coupang vorantreiben

Starkes Wachstum und höhere Profitabilität: Coupang startet 1 Mrd. Aktienrückkauf