Auf Social Media wird oft vorgerechnet, wie reich man nicht in Zukunft sein könnte, wenn man einfach über 30 Jahre lang in den Aktienmarkt investiert. Oftmals wird dann mit 10-12% p.a. gerechnet. In den Kommentaren wird dann darüber diskutiert, wie realistisch diese Rendite überhaupt sei, und meist (vor allem auf amerikanischen Kanälen) wird damit argumentiert, dass das ja der historische Durchschnitt des S&P500 sei. Mich hat diese Argumentation immer gestört, denn zum einen wird in dieser Rechnung die Inflation nicht berücksichtigt. Zum anderen wird genau der Länderindex herangezogen, welcher in der Vergangenheit besonders gut gelaufen ist. Jedoch gibt es keine Garantie, dass das auch in den nächsten Jahrzehnten der Fall sein wird. Was mich aber am meisten gestört hat, war die Tatsache, dass immer so getan wurde, als wäre die zukünftige Rendite schon in Stein gemeißelt. Als wäre es fix, dass man als Millionär in Rente gehen könnte, wenn man einfach über 40 Jahre 200€ pro Monat investiert. Dabei wird aber beispielsweise das Renditereihenfolgerisiko völlig außer Acht gelassen. Und weil ich ein realistischeres Bild davon haben wollte, habe ich den Aktienmarkt 20.000 mal simuliert, und die Ergebnisse werde ich jetzt mit euch teilen:

Anmerkung 1:

Ich übernehme keine Garantie, dass die Ergebnisse auch wirklich stimmen. Es könnten sich Fehler eingeschlichen haben, und (für mich zumindest) ist sowieso nicht ganz klar ob eine Simulation, die einzig und alleine das CAGR und die Standardabweichung berücksichtigt wirklich die Realität widerspiegelt. Des weiteren wurde mit einem jährlichen Sparplan gerechnet, der etwas schlechter als ein monatlicher abschneiden würde.

Anmerkung 2 (Zur besseren Einordnung, ob das sein kann):

Als kleine Überprüfung habe ich ChatGPT gefragt, ob er mir das Wahrscheinlichkeitsintervall (10% bis 90%) für die erwartete Rendite für eine 20 jährige Investitionsdauer berechnen kann. Seine Ergebnisse lagen leicht (0,7% bzw. 1,1%) über den meinigen. Auf Nachfrage zu der Differenz von meinen Simulationsergebnissen meinte er, dass der Unterschied auf den Volatility Drag zurückzuführen sei, den er in seiner Normalverteilungsschätzung nicht berücksichtigt hätte, und daher die Simulation das genauere Ergebnis wäre. Weiters hat ChatGPT (glaube ich) mit einer Einmalinvestition gerechnet, was naturgemäß zu etwas höheren Renditen führt.

Zu den Annahmen:

- Jährlicher Sparplan, ohne Anfangskapital

- CAGR (Durchschnittliche jährliche Wachstumsrate) = 10,19% p.a.

- Konstante Inflation von 3,28% (ergibt eine reale Rendite von 6,91%)

- Jährliche Erhöhung des Sparbetrags um die Inflation

- Eine Standardabweichung von 14,8%

Die Daten dazu stammen vom MSCI World seit 1979 [1]

Am Ende würde die Inflation von der Rendite abgezogen, um die reale Rendite zu erhalten.

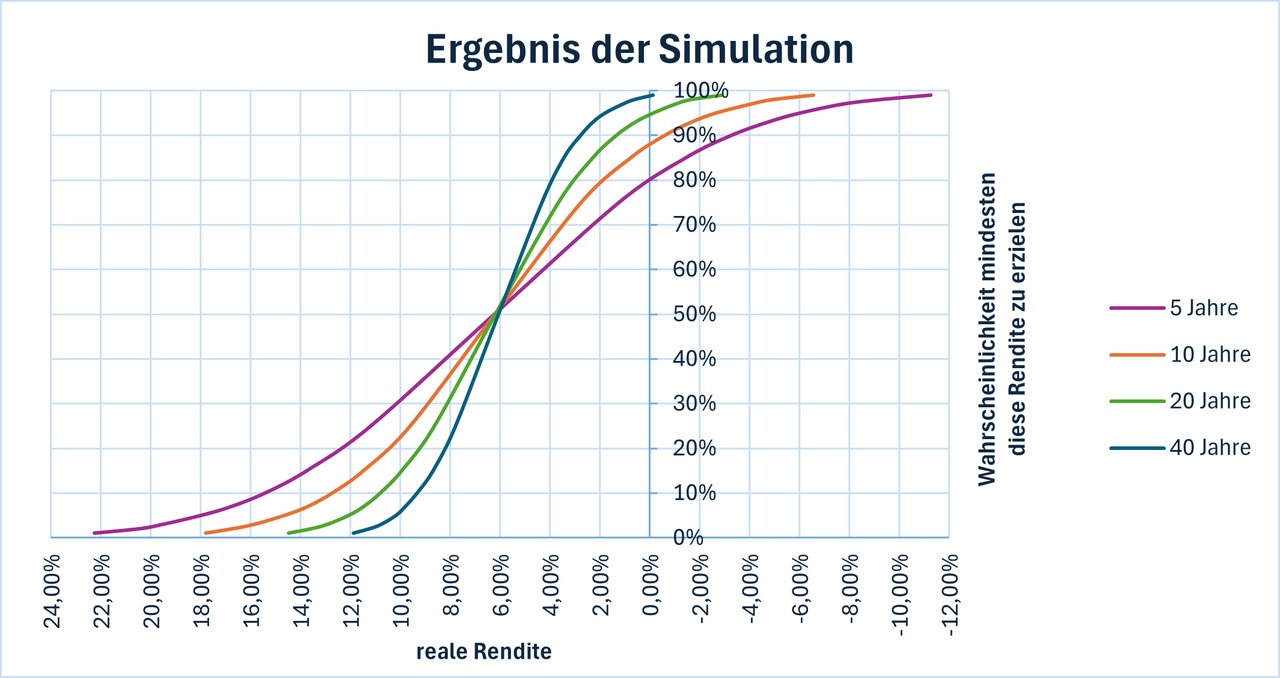

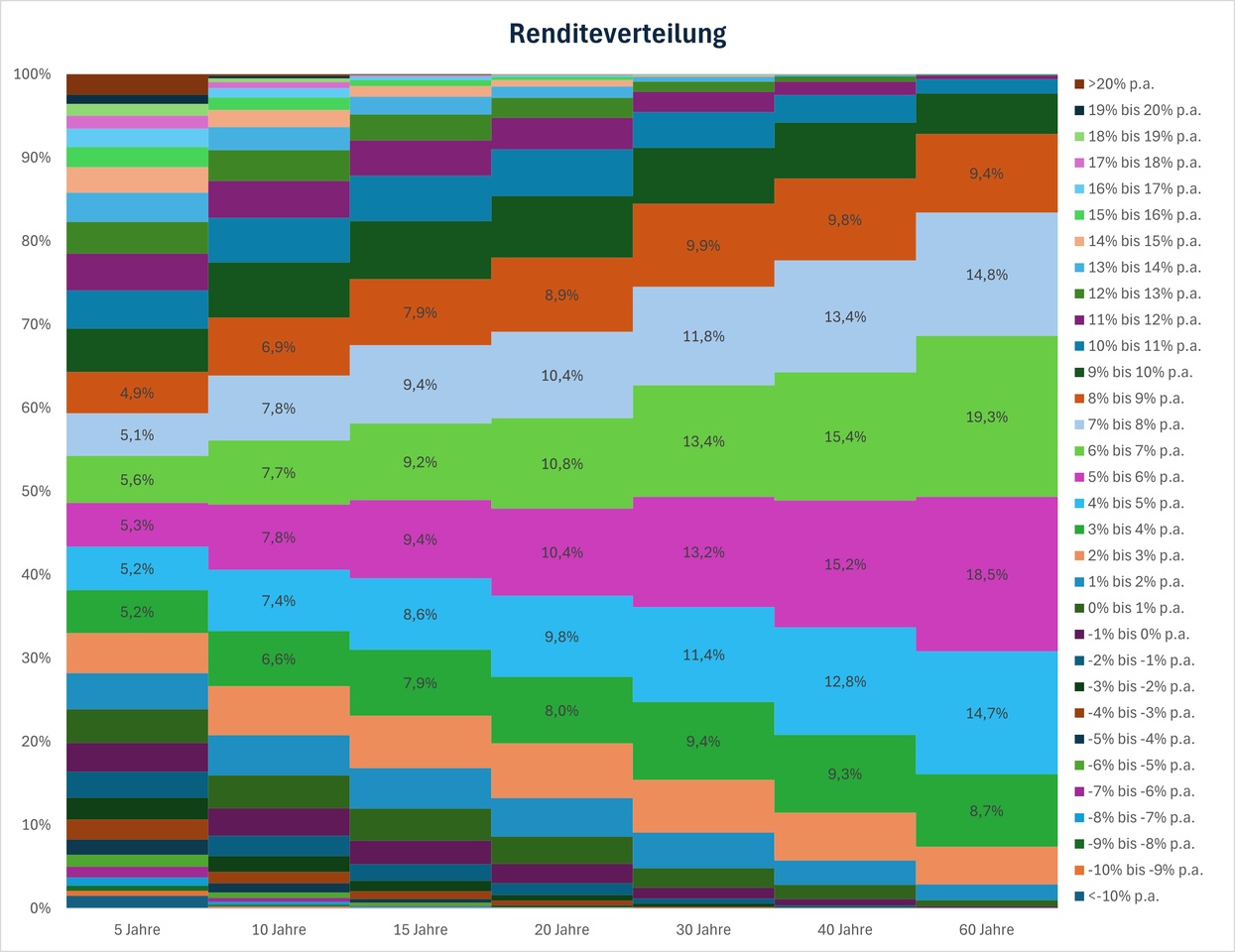

Ergebnisse:

Hier kann man beispielsweise ablesen, dass man nach 5 Jahren mit 80%iger Wahrscheinlichkeit real (also nach Inflation) im Plus liegt. Der Median jeweils zwischen 6,0% und 6,2% p.a. Das ist etwas weniger als die 6,91% (CAGR), was zu erwarten war, da die Verteilung asymmetrisch ist. ChatGPT errechnete, dass der Median bei einem CAGR von 6,91% und 14,8% ungefähr bei 5,81% liegen müsste, was ungefähr zu meinen Ergebnissen passt.

In der zweiten Grafik kann man noch etwas besser die Wahrscheinlichkeiten ablesen. Beispielsweise beträgt die Wahrscheinlichkeit, dass die Rendite zwischen 4 und 8% p.a. beträgt, für eine Anlagedauer von 30 Jahren 50%.

Die Wahrscheinlichkeit, dass man nach 40 Jahren nicht mal 4% p.a. Rendite erwirtschaftete liegt bei immerhin ca. 20%.

Fazit:

Um nicht in Zukunft enttäuscht zu werden, sollte man mit etwas konservativeren Renditen rechnen, da die Wahrscheinlichkeit für schlechte Renditen auch über einen langen Anlagehorizont höher ist, als die meisten annehmen.

Datenquelle [1]:

https://curvo.eu/backtest/de/portfolio/iwda--NoIgkg6gIggiA0xRgKIAY0CEAsAZArAJoCcAHAMwICMAunUA