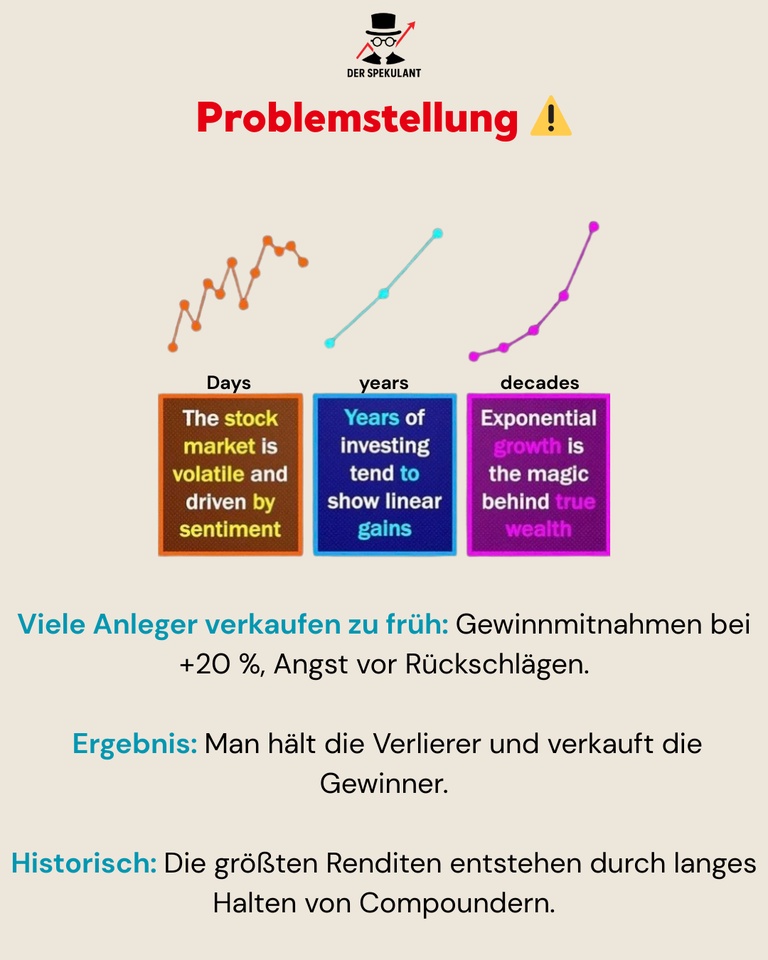

Die meisten Anleger verlieren nicht, weil sie schlechte Aktien kaufen –

sondern weil sie gute Aktien zu früh verkaufen.

Verkäufe aus Angst, aus Ungeduld oder aus dem Drang, Gewinne „sicherzustellen“, zerstören oft genau das, was langfristig den größten Unterschied macht: den Zinseszinseffekt über Zeit.

Langfristiges Investieren ist weniger eine Frage der Intelligenz – als eine der psychologischen Reife.

💡 Prinzipien der Geduld

✅ Kursgewinne sind kein Verkaufsgrund.

Der Kurs spiegelt nur Emotionen, nicht zwingend Fundamentaldaten wider.

Wenn die Investment-These intakt bleibt, bleib investiert.

✅These > Preis.

Verkaufen sollte nur folgen, wenn sich Fundamentales ändert – nicht, weil der Kurs „zu weit gelaufen“ scheint.

✅ Lass Gewinne laufen, begrenze Fehler.

Die größten Renditen entstehen durch wenige außergewöhnliche Compounder. Wer sie kappt, vernichtet Performance.

✅ Zinseszins schlägt Timing.

Kurze Haltezyklen zerstören das exponentielle Wachstum. Langfristige Kapitalbindung multipliziert Erträge.

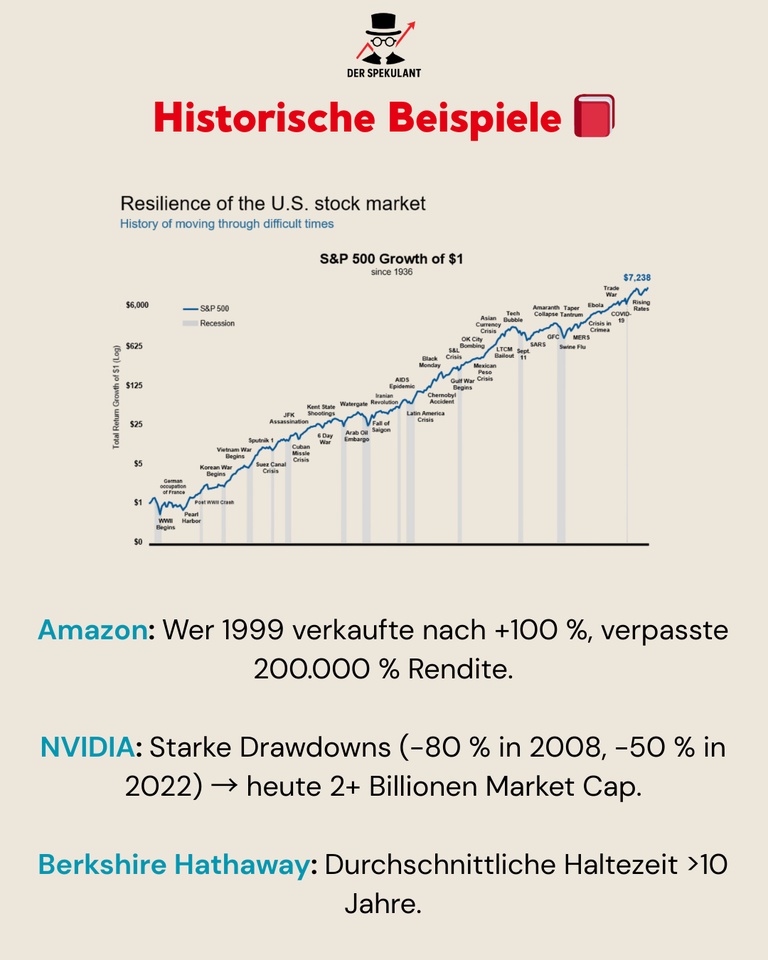

📚 Historische Perspektive

➡️ Amazon ($AMZN (+1,43 %)

):

Viele Anleger verkauften nach +100 % Zugewinn. Wer hielt, sah über +200 000 % Rendite.

➡️ NVIDIA ($NVDA (+2,16 %)

):

Abstürze von –80 % (2008) und –50 % (2022) hielten Investoren nicht auf.

Heute: über 2 Bio. $ Market Cap.

Geduld > Market-Timing.

➡️ Berkshire Hathaway ($BRK.B (-0,55 %) ):

Durchschnittliche Haltedauer: über 10 Jahre.

Der Zinseszinseffekt entsteht nicht durch Aktivität – sondern durch Nichtstun.

🧠 Die Psychologie des Verkaufens

Die größten Feinde des Investors sind FOMO und Verlustangst.

Das Gehirn sucht kurzfristige Bestätigung – Gewinne realisieren fühlt sich gut an.

Aber gute Entscheidungen entstehen selten aus Emotion, sondern aus Disziplin und Kontext.

„Don’t interrupt compounding.“ – Charlie Munger

Rendite braucht Zeit, und Zeit verlangt Geduld.

Wer ständig handelt, arbeitet gegen die Mathematik der Kapitalakkumulation.

⚠️ Wann Verkaufen Sinn macht

📋 Die Investment-These ist gebrochen (Technologie, Produkt, Markt).

📋 Das Management zerstört Shareholder Value oder allokiert Kapital schlecht.

📋 Es gibt eine klar überlegene Opportunität mit besserem Risiko-/Rendite-Profil.

📋 Eine Position wächst über 20 % des Portfolios → Rebalancing aus

📋 Risikomanagement-Sicht.

Verkaufen sollte strategisch, nicht emotional sein.

📊 Fazit

Die größten Gewinne entstehen nicht durch hektisches Reagieren,

sondern durch konstante Ruhe im Sturm.

Halte, solange deine These trägt.

Handle, wenn sie bricht.

Geduld ist kein Verzicht –

sie ist die ultimative Renditequelle des langfristigen Investors.

💬 Community-Frage

Wann hast du zuletzt zu früh verkauft – und wie viel Rendite hat dich Ungeduld gekostet?