🧠 „Wenn du es eilig hast, geh langsam.“ – Konfuzius

Viele Anleger träumen vom vorzeitigen Ruhestand – finanziert durch regelmäßige Dividendenausschüttungen. Doch welche Strategie bringt dich schneller ans Ziel? Eine hohe Dividendenrendite oder eine konsequente Dividendensteigerung? Die Antwort hängt stark von individuellen Zielen, dem Anlagehorizont und persönlichen Umständen ab.

🔹 Dividendenrendite

Die Dividendenrendite gibt an, wie viel Prozent des aktuellen Aktienkurses als Dividende ausgeschüttet wird. Unternehmen mit hoher Dividendenrendite zahlen oft einen großen Teil ihres Gewinns und Cashflows an ihre Aktionäre aus. Besonders bei großen Unternehmen und in Branchen wie Versorgern, Telekommunikation oder REITs ist dies üblich.

🚨 Achtung:

Eine hohe Ausschüttung kann bedeuten, dass das Unternehmen kaum Wachstumsmöglichkeiten hat oder nicht weiß, wie es das Kapital effizient einsetzen soll. Zudem besteht das Risiko von Dividendenkürzungen in wirtschaftlich schwierigen Zeiten.

🔹 Dividendensteigerung

Die Dividendensteigerung misst, wie stark die Ausschüttungen eines Unternehmens über die Jahre wachsen. Unternehmen mit einer hohen Dividendenwachstumsrate starten oft mit einer niedrigeren Anfangsrendite, bieten aber langfristig eine höhere persönliche Dividendenrendite.

✅ Vorteile:

Diese Unternehmen sind meist kleiner, wachsen schneller und schütten nur einen moderaten Anteil ihres Gewinns aus. Dadurch bleibt mehr Kapital für Expansionen und künftige Dividendenerhöhungen. Langfristig profitieren Anleger nicht nur von steigenden Ausschüttungen, sondern oft auch von einer besseren Kursentwicklung.

Welche Strategie ist besser für den vorzeitigen Ruhestand?

Es gibt keine allgemeingültige Antwort – die Wahl hängt von der individuellen Situation ab:

✅ Kurzfristige Einkommensstrategie:

Wer bereits heute von Dividenden leben möchte, setzt eher auf Unternehmen mit hoher Dividendenrendite.

✅ Langfristiger Vermögensaufbau:

Wer Zeit mitbringt, kann auf Dividendenwachstum setzen, um langfristig ein starkes passives Einkommen zu generieren.

Mein persönlicher Ansatz

Ich achte nicht nur auf die Dividendenrendite und -steigerung, sondern auch auf nachhaltig wachsende Gewinne und Umsätze. Entscheidend ist zudem, dass die Dividende aus dem freien Cashflow gedeckt ist. Bei investitionsintensiven Branchen ziehe ich den operativen Cashflow als Maßstab heran, bei REITs die Funds from Operations (FFO).

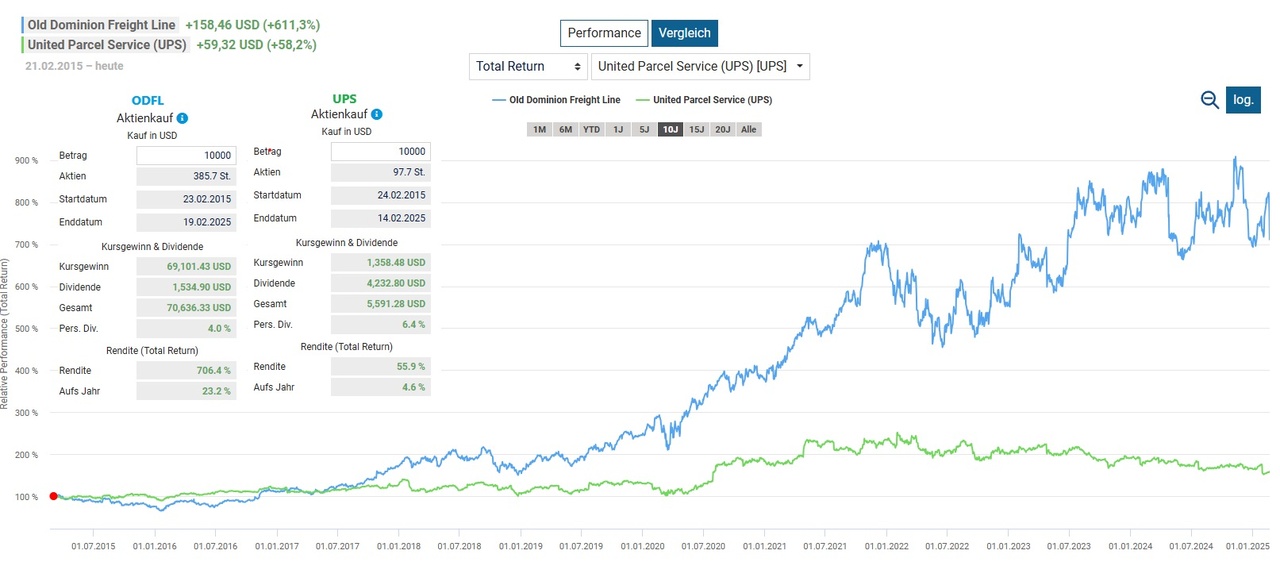

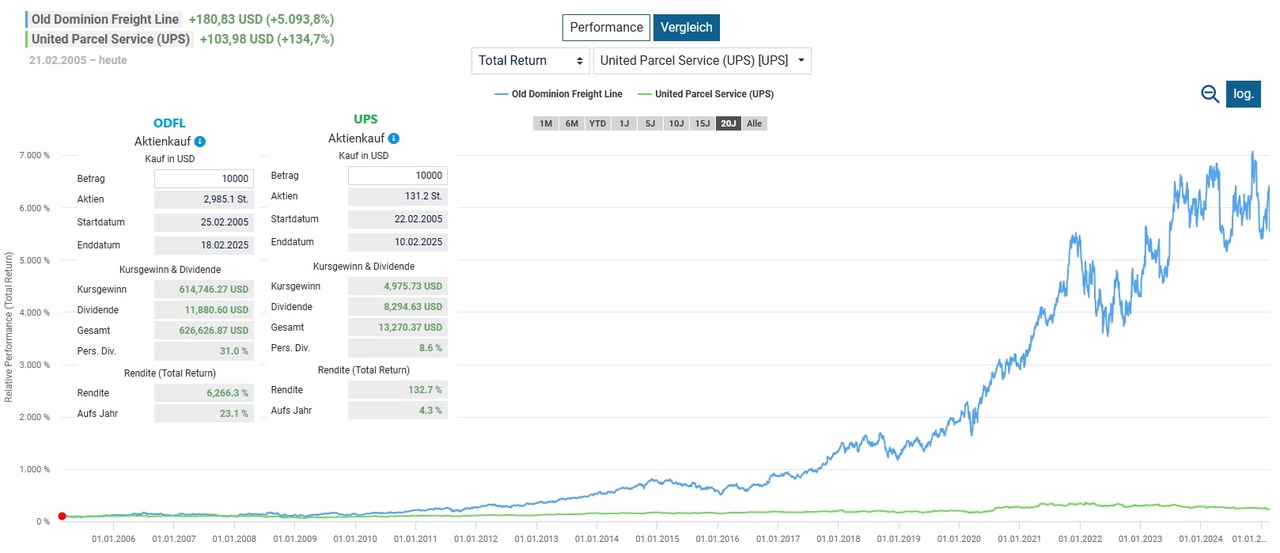

Praxisbeispiel: $UPS (+2,04 %)

vs. $ODFL (-0,38 %)

🚚

Um die Theorie mit der Praxis abzugleichen, vergleiche ich UPS und ODFL – zwei industrienahe Unternehmen aus der Transportbranche.

📌 UPS steht für ein Unternehmen mit einer höheren Dividendenrendite.

📌ODFL hingegen für ein Unternehmen mit einer stärkeren Dividendensteigerung.

Wie aus den Grafiken ersichtlich, bestätigt sich das beschriebene Muster:

📉 UPS bietet zwar kurzfristig eine attraktive Dividendenrendite, doch in Anbetracht der schwachen Kursentwicklung könnte man diese eher als „Schmerzensgeld“ betrachten.

📈 ODFL hingegen wächst dynamischer, steigert seine Dividende kontinuierlich und zeigt gleichzeitig eine deutlich bessere und stabilere Kursperformance.

➡️ Fazit:

Auf den ersten Blick mag die Strategie der hohen Dividendenrendite verlockender erscheinen, da sie kurzfristig höhere Ausschüttungen generiert. Ein Blick auf die langfristige Entwicklung zeigt jedoch ein anderes Bild.

Wer in den letzten 10 Jahren auf $UPS (+2,04 %) gesetzt hat, konnte tatsächlich eine höhere kumulierte Dividendenrendite erzielen.

Doch über einen Zeitraum von 20 Jahren kehrt sich das Verhältnis um: Durch die stetige Dividendensteigerung wächst die Ausschüttung bei $ODFL (-0,38 %) so stark, dass die Dividendenrendite auf das ursprüngliche Investment gerechnet deutlich höher ausfällt als bei $UPS (+2,04 %) .

Neben den höheren Dividendenerträgen profitieren Anleger bei $ODFL (-0,38 %) zudem von einer deutlich besseren und stabileren Kursentwicklung, die das Gesamtrenditepotenzial nochmals verstärkt. Dieses Beispiel zeigt, dass es sich langfristig auszahlt, auf Unternehmen mit solider Dividendensteigerung und nachhaltigem Wachstum zu setzen.

💬 Welche Strategie bevorzugst du? Hohe Anfangsrendite oder langfristiges Dividendenwachstum? Schreib es in die Kommentare! 🚀💰

Disclaimer:

Diese Analyse dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder Kauf-/Verkaufsempfehlung für Finanzinstrumente dar. Es handelt sich um keine Aufforderung zum Handel mit Wertpapieren. Historische Wertentwicklungen sind kein Indikator für zukünftige Ergebnisse. Investitionen in Wertpapiere sind mit Risiken verbunden und sollten sorgfältig geprüft werden.

⚠️ Wichtiger Hinweis: Die gewählten Beispiele $UPS (+2,04 %)

und $ODFL (-0,38 %) dienen zur Veranschaulichung extremer Gegensätze zwischen hoher Dividendenrendite und hoher Dividendensteigerung. Sie sind bewusst gewählt, um den Unterschied klar herauszuarbeiten, repräsentieren jedoch nicht den gesamten Markt oder jede mögliche Investmentstrategie.