S&P 500 verzeichnet Wochengewinn dank starker Quartalszahlen und Beginn der Trump-Präsidentschaft

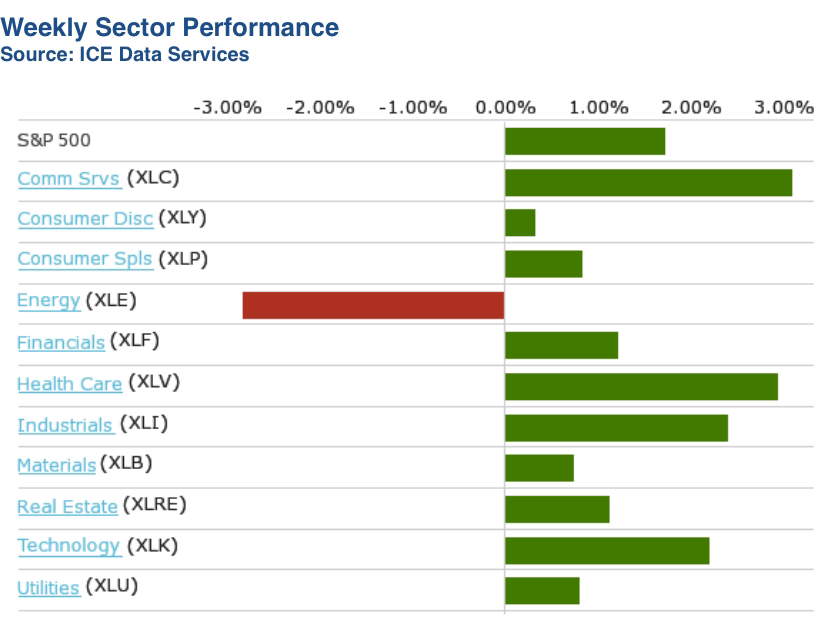

Der Standard & Poor’s 500-Index stieg in dieser Woche um 1,7 %, unterstützt durch besser als erwartete Quartalsergebnisse und Optimismus, dass die Trump-Regierung Steuern und Vorschriften senken wird.

Der Marktindex beendete die Freitagssitzung bei 6.101,24 Punkten. Am Freitag erreichte er ein neues Rekordhoch von 6.128,18 Punkten während des Tages, schloss jedoch knapp unter dem Rekordschlussstand von 6.118,71 Punkten vom Donnerstag. Der S&P 500 ist nun im Januar um 3,7 % gestiegen und liegt 25 % über dem Niveau von vor einem Jahr.

Die Woche hatte nur vier Handelstage, da der US-Aktienmarkt am Montag wegen des Martin Luther King Jr. Days geschlossen war.

Am Montag fand außerdem die Amtseinführung statt, die den Beginn der zweiten Amtszeit von Präsident Donald Trump markierte. Anleger hoffen, dass der neu vereidigte Präsident seine Pläne zur Senkung von Steuern und Vorschriften umsetzen wird.

Die Stimmung wurde zudem durch besser als erwartete Quartalsergebnisse von Unternehmen wie GE Aerospace (GE), Union Pacific (UNP) und Netflix (NFLX) gestärkt.

Nach Sektoren betrachtet:

• Kommunikationsdienste verzeichneten mit einem Anstieg von 4 % den größten prozentualen Zuwachs der Woche, gefolgt von einem Anstieg von 2,9 % im Gesundheitswesen und einem Plus von 2,4 % in der Industrie.

Netflix war der Top-Performer im Bereich Kommunikationsdienste, mit einem Wochenanstieg von 14 %. Das Unternehmen übertraf mit seinen Q4-Ergebnissen und Umsätzen die Erwartungen und gewann weltweit 18,9 Millionen neue Abonnenten, fast doppelt so viele wie prognostiziert. Netflix gab außerdem eine über den Konsensprognosen liegende Prognose für das 1. Quartal heraus.

Im Gesundheitswesen stiegen die Aktien von Moderna (MRNA) um 22 %, nachdem der Impfstoffhersteller vom US-Gesundheitsministerium 590 Millionen US-Dollar für die Entwicklung von mRNA-basierten Grippeimpfstoffen zugesprochen bekam. Moderna gab zudem bekannt, einen Auftrag zur Lieferung seines COVID-19-Impfstoffs in die Europäische Union, nach Norwegen und Nordmazedonien erhalten zu haben.

Die Aktien von GE Aerospace führten die Gewinner im Industriesektor an und stiegen um 7,6 %, nachdem das Unternehmen angepasste Gewinne pro Aktie und Umsätze für das vierte Quartal meldete, die über den durchschnittlichen Analystenschätzungen lagen. Auch die obere Spanne der Gewinnprognose für 2025 übertraf die Konsensschätzung der Analysten.

Energie war der einzige Verlierer der Woche und fiel um 2,9 % infolge eines Rückgangs der Rohölpreise. Die Aktien von Halliburton (HAL) sanken um 7 %, da das Unternehmen mit seinem bereinigten Gewinn pro Aktie die Konsensschätzungen der Analysten um nur einen Cent übertraf, während der Umsatz die Erwartungen leicht verfehlte.

Ausblick auf die nächste Woche:

Der Kalender für die Unternehmensberichte umfasst AT&T (T), Boeing (BA), Starbucks (SBUX), Microsoft (MSFT), Meta Platforms (META), Tesla (TSLA), International Business Machines (IBM), Apple (AAPL), Visa (V), Mastercard (MA), Caterpillar (CAT), United Parcel Service (UPS), Exxon Mobil (XOM), AbbVie (ABBV) und Chevron (CVX).

Zu den Wirtschaftsdaten zählen die Verkäufe neuer und schwebender Häuser im Dezember, das Bruttoinlandsprodukt für das 1. Quartal sowie der Preisindex für persönliche Konsumausgaben (PCE) im Dezember. Außerdem wird der Offenmarktausschuss der US-Notenbank (Federal Open Market Committee) sein erstes Treffen im Jahr 2025 abhalten.