Nachdem Ottobock $DE000BCK2223 (-2,15 %) im Oktober 2025 erfolgreich an die Börse gegangen ist, werfen wir im Januar 2026 einen Blick auf die harten Fakten. Ist der Weltmarktführer für "Human Bionics" ein Muss für das Depot?

🏢 Unternehmensprofil & Marktstellung

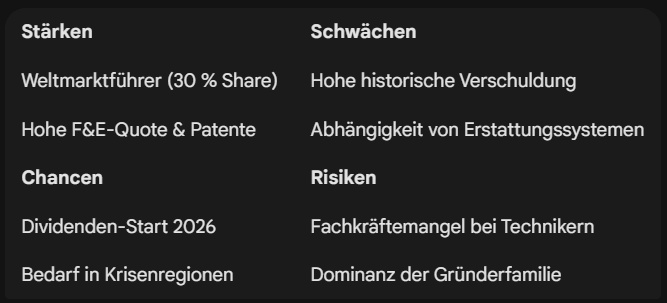

Ottobock ist kein reiner Sanitätshaus-Zulieferer mehr. Mit ca. 30 % Marktanteil in der Prothetik sind sie der globale Player. Besonders spannend: Über ihr Netzwerk aus 400 Patient Care Centern kontrollieren sie die gesamte Wertschöpfungskette – vom Hightech-Kniegelenk bis direkt zum Patienten.

📈 Finanzielle Kennzahlen (Stand Jan. 2026)

Die Zahlen zeigen eine klare Richtung: Profitabilität.

- Wachstum: Das Kerngeschäft wächst zweistellig (ca. 13 % p.a.).

- Margen-Turbo: Die EBITDA-Marge kletterte von 21 % auf knapp 26 %. Warum? Fokus auf Marge statt schierer Größe.

- Cashflow: Der Free Cashflow hat sich 2025 massiv verbessert (ca. 173 Mio. EUR), was den Weg für die erste Dividende (Ausschüttung ca. 30-40 %) im Jahr 2026 freimacht.

🌟 Chancen: Mehr als nur Demografie

- Innovation: 3D-Druck und KI-gesteuerte Prothesen senken Kosten und erhöhen die Patientenzufriedenheit.

- Krisenbewältigung & Humanitäre Hilfe: Ein trauriger, aber faktischer Wachstumstreiber ist der weltweit steigende Bedarf in Konfliktgebieten (z.B. Ukraine). Ottobock $DE000BCK2223 (-2,15 %) leistet hier nicht nur humanitäre Hilfe, sondern sichert sich durch lokale Präsenz und Ausbildung von Technikern langfristige Marktanteile in Regionen mit enormem Nachholbedarf.

- Dividenden-Play: Ab diesem Jahr wird Ottobock $DE000BCK2223 (-2,15 %) auch für Einkommensinvestoren interessant.

⚠️ Risiken: Was man auf dem Schirm haben muss

- Verschuldung: Auch wenn der IPO-Erlös zur Tilgung genutzt wurde, bleibt der Hebel (Leverage) im Auge zu behalten.

- Governance: Die Familie Näder hält die Zügel fest in der Hand – das bedeutet Stabilität, aber wenig Mitsprache für Kleinanleger.

- Regulatorik: Kostendruck in Gesundheitssystemen kann Margen bei Standardprodukten drücken.

📊 SWOT-Analyse auf einen Blick

🎯 Bewertung

Der Kurs pendelt aktuell um 65,00 – 67,00 EUR (nahe IPO-Preis). Während die UBS eher neutral bleibt, sehen Banken wie die Deutsche Bank oder Jefferies Kursziele von bis zu 81,00 EUR.

Mein Fazit: Ottobock $DE000BCK2223 (-2,15 %) ist ein Qualitäts-Compounder. Wer auf Medizintechnik mit "Burggraben" setzen will, findet hier einen soliden Titel, der nun auch dividendenfähig wird.

Was haltet ihr von Ottobock $DE000BCK2223 (-2,15 %)

?

Habt ihr sie seit dem IPO im Depot oder wartet ihr auf einen deutlichen Dip unter 65 EUR?

Schreibt mir eure Meinung in die Kommentare! 👇💬

#Ottobock

#Aktienanalyse

#MedTech

#Börse

#Investieren

#GetQuin

#Dividende

#HumanBionics