$ICE (-1,75 %)

Die Intercontinental Exchange, kurz ICE! Ein Unternehmen, das hinter einigen der größten Börsen der Welt steht – inklusive der NYSE! Doch wie stark ist ICE wirklich? Lohnt sich ein Investment? Und welche Risiken lauern? Das kläre ich jetzt

📌 Unternehmens-Steckbrief

- Gründung: 2000 in Atlanta, USA.

- Wichtigste Akquisition: Kauf der New York Stock Exchange (NYSE) im Jahr 2013!

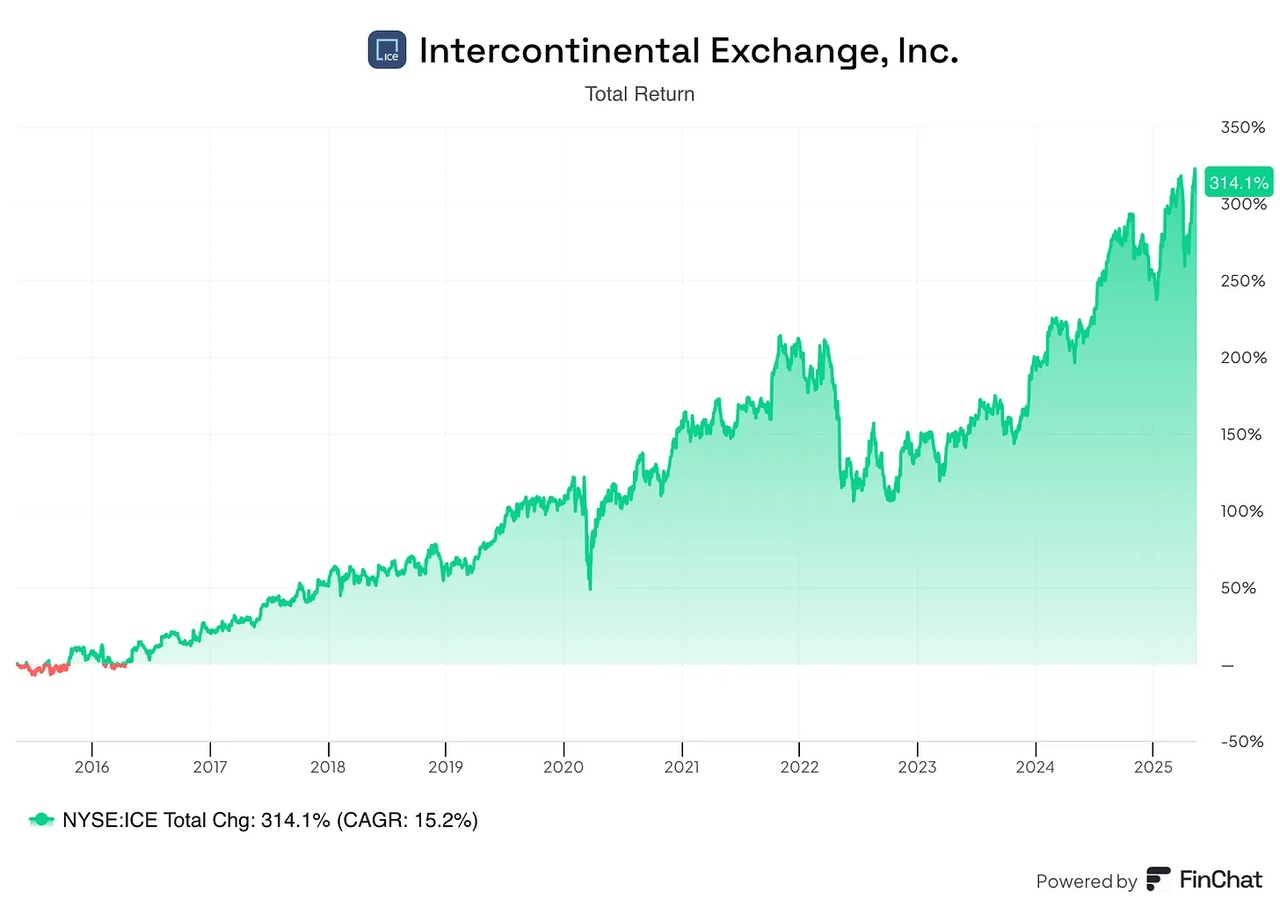

- Marktkapitalisierung: Rund 101,10 Milliarden US-Dollar – ein echtes Schwergewicht!

- Performance: In den letzten 10 Jahren +300% Rendite (≈ 15,2% pro Jahr)!

💰 Finanzkennzahlen – Die harten Fakten!

📈 Umsatz pro Aktie:

- Starkes Wachstum: Fast verdreifacht in 10 Jahren (≈ 11,6% pro Jahr).

- 2022 gab’s einen Dämpfer, aber seitdem geht’s wieder aufwärts – dank Daten-Services, ESG-Produkten und hohen Handelsvolumina an der NYSE!

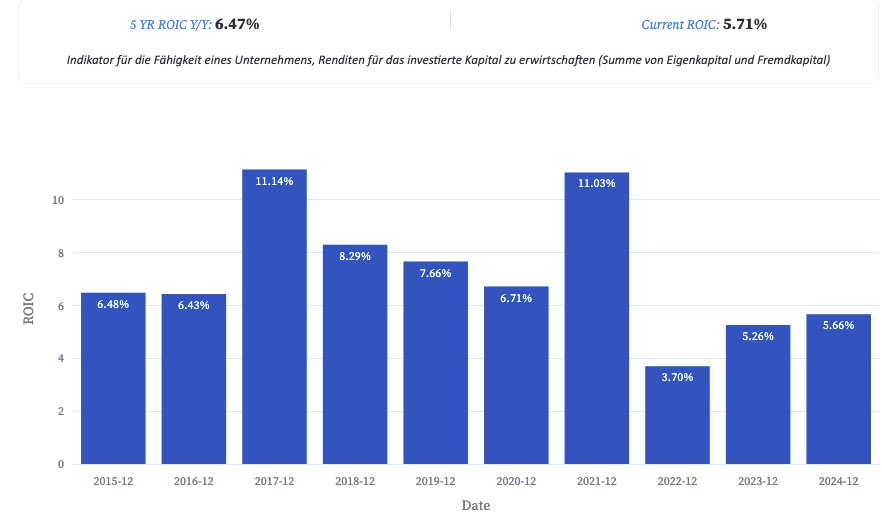

📉 Return on Invested Capital (ROIC):

- Niedrig! Höchstwert 2017: 11.14% – nicht gerade umwerfend.

- Warum? Hohe Investitionen (Clearinghäuser, Akquisitionen) drücken die Rendite.

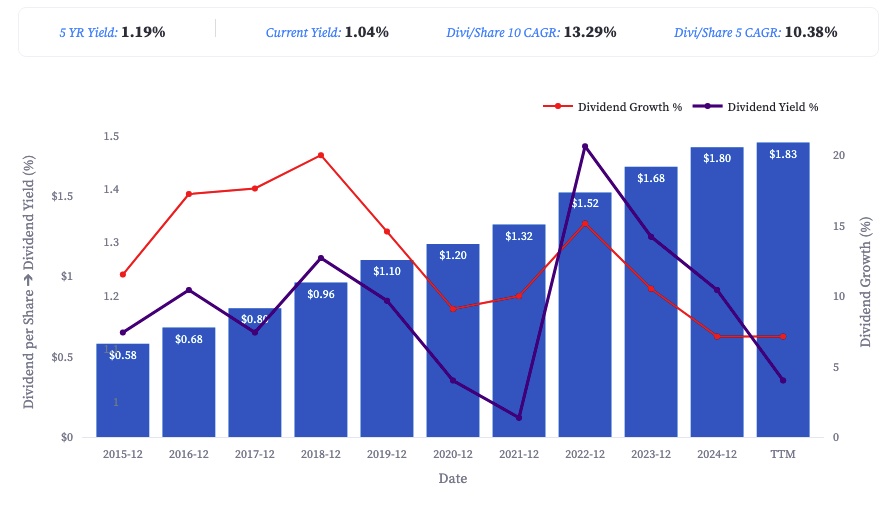

💵 Dividende:

- Wird erst seit 10 Jahren gezahlt, aber stark wachsend (über 10% pro Jahr).

- Ausschüttungsquote noch niedrig → Potenzial für weitere Erhöhungen!

⚠️ Risiken – Wo lauern die Gefahren?

1️⃣ Regulatorische Hürden:

- ICE arbeitet in einem streng regulierten Umfeld (CFTC, FINRA, Basel III).

- Neue Regeln könnten Kosten erhöhen – besonders im Clearing-Geschäft!

2️⃣ Hypotheken-Technologie (22% des Umsatzes):

- Hohe Zinsen bremsen den Immobilienmarkt. [1]

- Kreditausfälle steigen (3,47% im Januar 2025).

- Naturkatastrophen (z. B. Waldbrände in Kalifornien) belasten zusätzlich.

📊 Q1 2025 – Die Ergebnisse!

- Gewinn pro Aktie (EPS): 1,72 $ (bereinigt) – 2 Cent über Erwartungen!

- Umsatz: 2,47 Mrd. $

- Stärkster Bereich:

Börsen-Segment (+12% Umsatz, 76% Marge!) - Schwäche:

Hypotheken-Sparte (0% Wachstum, negative Marge)

🔮 Ausblick: Q2 2025 – Was kommt?

- Ergebnis am 31. Juli 2025 erwartet.

- Prognose:

1,74 EPS,2,5Mrd.EPS,2,5Mrd. Umsatz – wird ICE wieder übertreffe

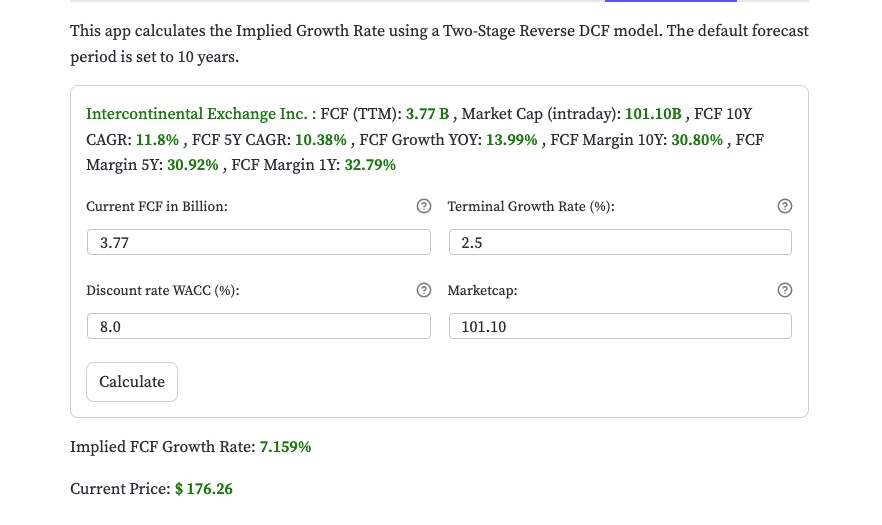

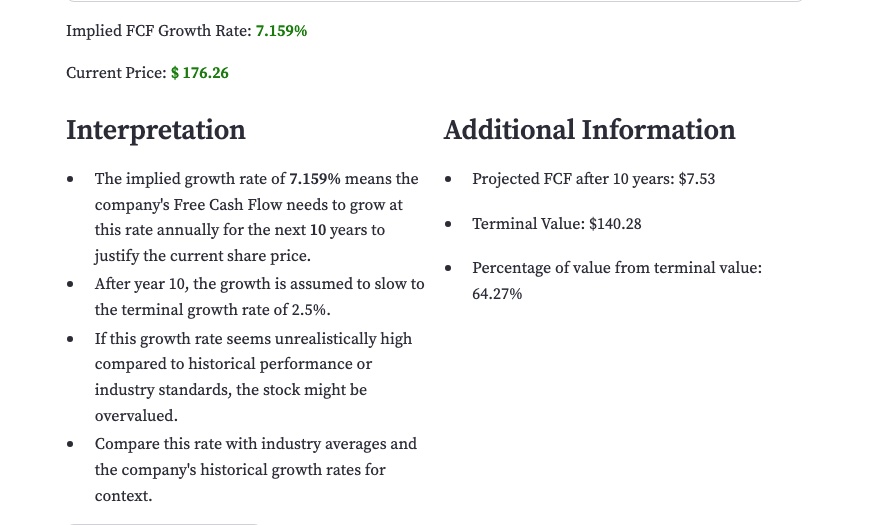

Bewertung anhand reversed DCF Methode:

So, bei der reversed DCF Methode wird vom aktuellen Marktpreis einer Aktie rückwärts gerechnet.. Und die Idee dahinter ist, die Wachstumsraten und Cashflows zu berechnen, die der Markt für den aktuellen Preis implizit erwartet.

Das bedeutet, um den aktuellen Aktienpreis zu rechtfertigen, müsste der Free Cash (FCF) in den nächsten 10 Jahren um 7.159% steigen.

Und diese 7.159% hat das Unternehmen in den letzten 5 und 10 Jahren übertroffen also es scheint mir etwas relative unterbewertet zu sein.

keine Anlageberatung !!!

Fazit:

ICE ist ein starkes, aber komplexes Investment – mit Wachstumspotenzial, aber auch Risiken! Wer auf stabile Dividenden und langfristige Trends setzt, könnte hier fündig werden. Doch Vorsicht: Die regulatorischen und makroökonomischen Herausforderungen sind nicht zu unterschätzen!

Wenn du mich unterstützen möchtest und noch mehr detaillierte Aktienanalysen sehen willst, dann abonniere gerne meinen Kanal! -> www.youtube.com/@Verstehdieaktie

[1] https://fxnewsgroup.com/forex-news/exchanges/ice-registers-steep-increase-in-revenues-in-q1-2025/