ETFs hebeln für doppelte oder dreifache Rendite? Und dann auch noch langfristig halten? Aber die haben so krasse Drawdowns, Finanzfluss und AktienMitKopf warnen davor, da muss man doch was machen können?

Kann man! Hier meine zwei Pfennig dazu.

Sicher erinnern sich einige noch an die Posts von @Xeophon über gehebelte ETFs. Daraufhin habe ich mir, wie einige andere wahrscheinlich auch, gedacht "Ja super doppelt Rendite, aber jahrelang riesige Drawdowns aussitzen ist mir irgendwie auch zu heiß". Doch dann am Ende die goldenen Worte: "Diese kann man massiv minimieren, indem man sich unkorrelierte, gehebelte Treasury Yields ins Depot legt." Als durchschnittlicher ETF-Besparer schaltet man natürlich sofort auf Durchzug, wenn man "unkorrelierte, gehebelte Treasury Yields" liest. Was ist das? Wozu ist das? kein Bock mich einzulesen. Ist mir zu kompliziert. Das waren jedenfalls meine ersten Gedanken, als ich 2020 als Börsenneuling von der HFEA Strategie gelesen habe. Doch jetzt, knapp 1 Jahr später, klingelts bei den Worten gehebelte Treasury Yields. Da war doch was. Und ab gings ins Rabbithole namens HFEA. Mit über 13000 Posts und unzähligen Backtests und Analysen habt ihr da erstmal Lesestoff für einige Wochen.

Was bedeutet HFEA?

Abgeleitet vom gleichnamigen Thread von 2019 im Bogleheads Forum: "HEDGEFUNDIE's excellent adventure [risk parity strategy using 3x leveraged ETFs]"

TLDR, wie geht diese?

Durch das Halten unkorrelierender gehebelter Assetes wie dem S&P 500 x3 und US Treasuries x3 im Verhältnis 55/44 erhöht man die Rendite mehr als man das Risiko erhöht (https://www.whitebox.eu/faq/was-bedeutet-risikoadjustierte-rendite ). Sprich, wenn die Stöcker hoch gehen, dann gehen die langen Schätze runter. ihr nehmt also den Hebel nach oben mit und entschäft zeitgleich den Nachteil des täglichen Resets des ETFs, durch geringere Drawdowns. Also: Sparplan, Alle 4 Monate rebalancing und fertig ist die Laube. Überrendite aber nur gering höheres Risiko als einen ungehebelten S&P 500 ETF zu halten.

Aber wo ist das Risiko?

Das Risiko ist, dass wenn der S&P500 und die Treasuries gleichzeitig Crashen du alles verlierst. Das ist in den letzten 30 Jahren laut Hedgefundie aber noch nie passiert. und generell sehr unwahrscheinlich. Genaueres dazu im verlinkten Thread. Erwähnenswert ist, dass Treasuries umso stärker mit Aktien korrelieren, umso kürzer deren Laufzeit ist. Und hier liegt für deutsche Anleger auch das größte Problem: In DE gibt es keine gehebelten US Treasuries mit 20+ Jahren Laufzeit. In DE wird nicht so einfach alles gehebelt! US Treasuries 20y x3 daily short gibts komischerweise... Weiteres Risiko: ETPs sind keine ETFs, siehe quellen. Das Risiko muss jeder selbst bewerten.

Ich hab Trade Republic, ich hab Geld übrig, wo ist WKN?

Um die Strategie möglichst einfach in Deutschland zu fahren musst du 3 Abstriche machen.

1. Keine x3 ETFs in Deutschland, du musst also entweder auf die WisdomTree ETPs zurückgreifen oder CFDs bei eToro kaufen. Es soll wohl bei Trading212 europäische Produkte geben die die US Indizes tracken. Aber ob T212 oder die Produkte so geil sind bezweifle ich... genaueres zu eToro CFDs, Trading212 usw in den Quellen.

2. Es gibt keine gehebelten US Treasuries mit 20+ Jahren Laufzeit. Alternative: WisdomTree US Treasuries 10y x3. Wie gesagt die kurzlaufenden Schätze korrelieren weniger mit Aktien als die langen, was für uns nicht gut ist, (Ihr könnt ja im backtest mal den ticker TYD(Treasuries10y) mit TMF(Treasuries20y) austauschen und die Final Balance vergleichen 😭 )

3. Steuerfrei rebalancen is nicht. Da Rebalancing überlebenswichtig ist, müsst ihr in den sauren Apfel beißen und die Steuern abdrücken. Die Zigarillos im Harz4-Viertel kaufen sich schließlich nicht von alleine.

Abschließen möchte ich noch sagen dass ich mich schlichtweg nicht auskenne mit dem Handeln von US Produkten in Europa und Ausländischen Brokern. Ich wollte einfach nur möglichst einfach die HFEA Strategie verfolgen ohne mich bei 20 Brokern anzumelden oder meine Steuern selber zu machen. und das geht mMn am einfachsten auf Trade Republic mit den WisdomTree ETPs, für die man übrigens auch einen Sparplan einrichten kann. Und Sparpläne lieben wir ja. Absolutes Sparplan-basis-Investment sagt man dazu auf Getquin glaub ich 😘 Ne im Ernst, Sparplan ist wichtig, gerade beim MSCI USA x2, sonst hängt ihr im worst case 20 jahre im Minus. Ob CFDs, ETPs oder T212, was mehr Risiko bedeutet müssen euch andere sagen.

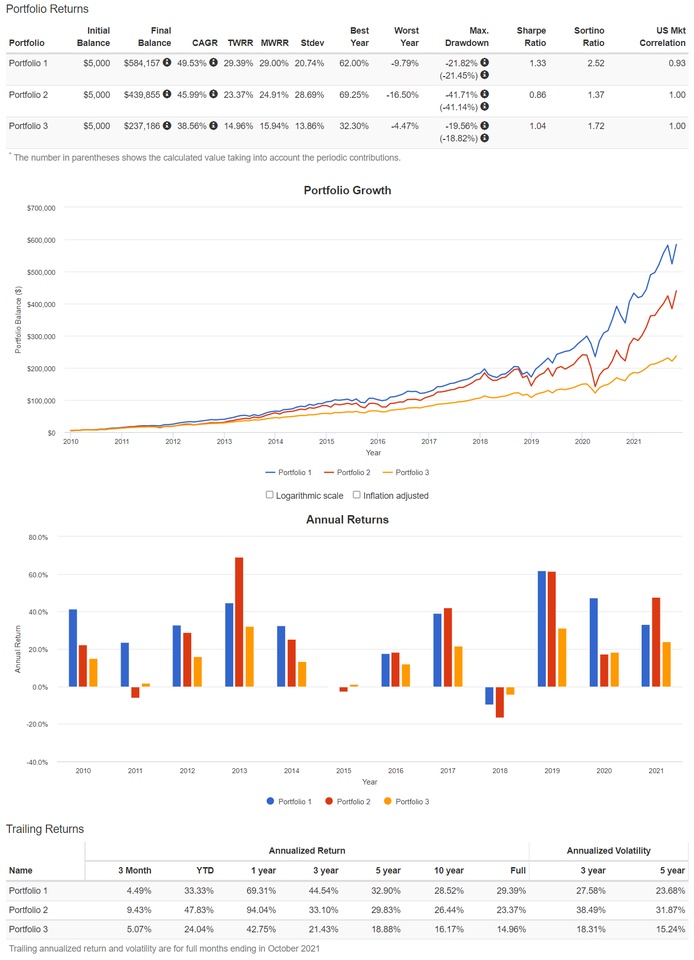

Ich hänge einen Backtest an, 2010-2021, der 55/45 S&P500x3/Treasuries10yx3(Portfolio1) vergleicht mit dem S&P 500x2 ETF(Portfolio2) und dem ungehebelten S&P500 ETF(Portfolio3) mit Einmalanlage von 5000$, monatlicher Einzahlung von 500$ und 4-monatlichem Rebalancing. (Die WisdomTree Teile und den MSCI USA x2 kann man auf der Seite natürlich nicht auswählen, aber Abstriche machen sind wir ja gewohnt, deshalb habe ich vergleichbare ETFs gewählt).

Erwähnenswert: der maximale Drawdown von Portfolio1 ist mit 21% nur minimal höher als der des ungehebelten S&P500(19%), die Final Balance mit $584,157 allerdings mehr als doppelt so hoch($237,186). (die Final Balance vom Original HFEA Portfolio mit 20y Treasuries wäre in dem Zeitraum übrigens $837,319 gewesen... Weiter zurück reichende backtests sind im HFEA thread verlinkt, wo dann auch mehr als nur der corona crash dabei ist. Wie gesagt, absolutes Rabbithole.

Das wars erstmal von mir. Schön Sonntach und Tschüssing! Grüßt meine Frau wenn ihr sie seht.

Quellen:

Posts von @Xeophon: https://app.getquin.com/activity/DwsljatSPN

https://app.getquin.com/activity/HkVUyjKzMB

HFEA Thread 1 https://www.bogleheads.org/forum/viewtopic.php?t=272007

HFEA Thread 2 https://www.bogleheads.org/forum/viewtopic.php?f=10&t=288192

Risiken von den WisdomTree Dingern: https://www.bogleheads.org/forum/viewtopic.php?p=5961677#p5961677

HFEA, eToro, trading212, HFEA in Europa: https://www.reddit.com/r/LETFs/comments/qkyj1h/hfea_via_cfd_on_etoro_as_a_european/

https://www.reddit.com/r/LETFs/comments/qdwdi2/letfs_optimal_portfolio_eu_version/

Was zum fik sind Treasuries? https://www.zmp.de/forum/zmp-terminmarktwelt/t-bonds-unterschiede-verschiedener-us-staatsanleihen

Ich weiß gar nichts über gehebelte ETFs, hilfe: YT /watch?v=ODKgYTlS4Rg (wiederspricht zwar den backtests und ist sehr oberflächlich, aber klärt einfach und verständlich über die Besonderheiten von daily leveraged ETFs auf)

P1: S&P500x3/Treasuriesx3, P2: S&P500x2, P3: S&P500