Morningstar ist mehr als Sterne und Zahlen – es ist eine datengetriebene Plattform, die weltweit Investmententscheidungen beeinflusst.

Morningstar kennt so gut wie jeder Börsianer, erstaunlicherweise fliegt die Aktie trotzdem weitgehend unter dem Radar. Das dürfte unter anderem darauf zurückzuführen sein, dass das Unternehmen trotz eines Börsenwerts von 9,95 Mrd. USD nicht Teil des S&P 500 oder eines anderen Index ist

Die Säulen des Erfolgs

Das Wachstum erstreckt sich über nahezu alle Geschäftsbereiche. Morningstar Direct verzeichnete ein Umsatzplus von 6,2 % auf 209,2 Mio. USD und das operative Ergebnis verbesserte sich um 10,3 % auf 96,3 Mio. USD – die Margen sind außerordentlich hoch.

Sollte die KI-These der Bären stimmen, müsste dieses Segment eigentlich am stärksten leiden.

Pitchbook wurde seinem Ruf als Wachstumstreiber erneut gerecht und erreichte ein Umsatzplus von 9,8 % auf 166,5 Mio. USD und einen Gewinnsprung um 11,6 % auf 52,8 Mio. USD.

Morningstar Credit rangierte mit einem Umsatzplus von 9,5 % auf 85 Mio. USD nur knapp dahinter, das operative Ergebnis verbesserte sich um 9,3 % auf 30,5 Mio. USD. Morningstar Wealth konnte immerhin um 2,7 % auf 64,3 Mio. USD wachsen, wobei das organische Wachstum bei 7,2 % lag.

Das operative Ergebnis verbesserte sich von -2,2 auf +3,0 Mio. USD.

Das einzige Sorgenkind im Konzern ist die kleinste Konzernsparte. Morningstar Retirement verzeichnete ein Umsatzminus von 2,7 % auf 32,4 Mio. USD und einen Rückgang des operativen Ergebnisses um 11 % auf 15,4 Mio. USD.

Trotz der verhältnismäßig niedrigen Wachstumsraten gelingt es Morningstar, den Gewinn in erheblichem Umfang zu steigern.

Das ist vor allem auf die anhaltende Kostendisziplin sowie sinkende Zinskosten zurückzuführen.

Operative Hebel

Während der Umsatz von Morningstar um 5,8 % auf 605,1 Mio. USD gesteigert werden konnte, kletterten die operativen Kosten nur um 3,8 % auf 480,8 Mio. USD. Das führte wiederum dazu, dass das operative Ergebnis um 15,3 % auf 125,1 Mio. USD gesteigert werden konnte.

Ferner waren die Zinskosten von 10,3 auf 7,4 Mio. USD rückläufig.

Nennenswerte geschäftliche Probleme sind nicht erkennbar, auch wenn der Kursverlauf etwas anderes vermuten lässt.

Daher ist Morningstar dazu übergangenen, in nennenswertem Tempo eigene Aktien zurückzukaufen.

Im Jahresverlauf hat das Unternehmen 766.641 Aktien einzogen, wodurch die Zahl der ausstehenden Papiere von 42,9 auf 42,2 Millionen Stück reduziert wurde.

In Summe haben all diese Faktoren dazu geführt, dass das Ergebnis (non-GAAP) um 19,4 % gesteigert werden konnte, nach GAAP wurde sogar ein Anstieg um 30,6 % erreicht.

Den derzeitigen Konsensschätzungen zufolge soll das Ergebnis in diesem Jahr um 15 % auf 9,10 USD je Aktie steigen.

Morningstar kommt demnach auf eine forward P/E von 25,9. Im Verhältnis zu den vorliegenden Wachstumsraten und den Charakteristiken des Geschäftsmodells ist das angebracht. Im langjährigen Durchschnitt liegt die P/E bei 39,9 und fast durchweg bei Werten von über 30.

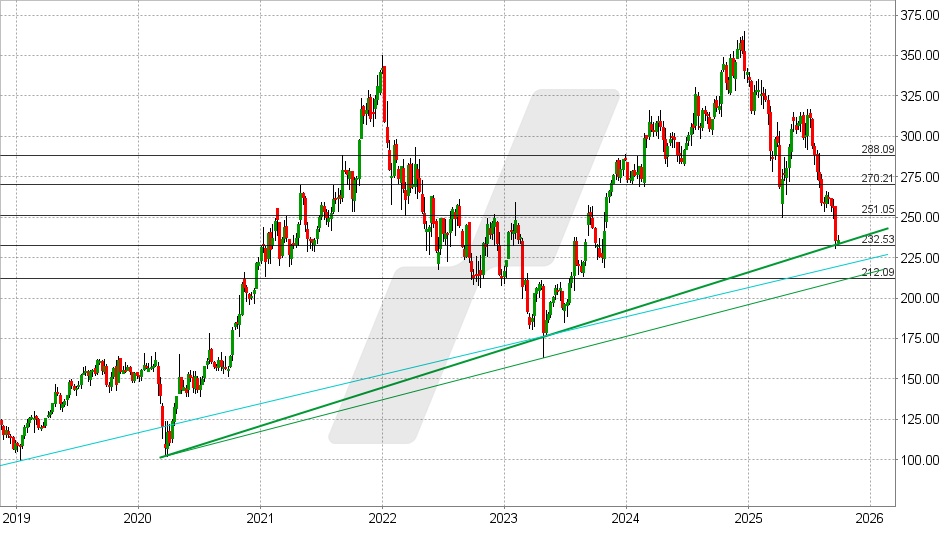

Morningstar Aktie: Chart vom 24.09.2025, Kurs: 235,87 USD – Kürzel: MORN | Quelle: TWS

Aus technischer Sicht ist die Aktie in einen interessanten Bereich zurückgekommen. Bei 232, 222 und 212 USD liegen drei zentrale Unterstützungen. Darüber hinaus bieten hier mehrere langfristige Aufwärtstrends zusätzlichen Support.

Es wäre durchaus möglich, dass die Aktie in diesem Bereich das finale Tief ausbildet. Gelingt ein Anstieg über 251 USD, kommt es zu einem prozyklischen Kaufsignal mit möglichen Kurszielen bei 270 und 282 – 290 USD.

Aus Sicht der Bullen sollte die Aktie nicht unter 212 USD fallen.