Liebe Kollegen(-innnen),

ich habe mich nun auch mal überwunden eine Aktienvorstellung zu machen. Konkret geht es um $1347 (-6,93 %) die ich durch @Multibagger entdeckt habe und aufgrund der nationalen Gegebenheiten sehr spannend finde.

Meine Investmentthesen fußen sehr auf der unten beschriebenen Scuttlebutt-Methode. Diese wiederum entspringt der Investmentlegende Philipp A. Fisher und dem gleichnamigen Sohn. Dazu habe ich das Buch "Common Stocks and Uncommon Profits" gelesen. Aus der darin beschriebenen Methode habe ich einen Gemini Gem entwickelt und würde diesen gerne mit euch anhand $1347 (-6,93 %) teilen:

A. Das Unternehmen in einfachen Worten: Die Werkbank der chinesischen Elektronikrevolution

Hua Hong Semiconductor Limited fungiert innerhalb der globalen Halbleiter-Wertschöpfungskette als spezialisierte Auftragsfertigerin, eine sogenannte Pure-Play-Foundry. Während Branchengrößen wie Intel oder Samsung eigene Chips entwerfen, fertigt dieses Unternehmen ausschließlich im Auftrag externer Kunden, die über keine eigenen Fabrikationsanlagen verfügen. In der Welt der Halbleiter hat sich das Unternehmen jedoch nicht dem riskanten und extrem kostspieligen Wettlauf um die kleinsten Strukturbreiten für High-End-Prozessoren verschrieben, sondern besetzt eine strategisch hochrelevante Nische: die sogenannten Spezialtechnologien oder Specialty Technologies.

Das Geschäftsmodell basiert darauf, Silizium-Wafer mit spezifischen physikalischen Eigenschaften zu bearbeiten, die für Anwendungen jenseits der reinen Rechenleistung entscheidend sind. Hierzu zählen insbesondere die Leistungselektronik (Power Discretes), die den Stromfluss in Elektrofahrzeugen steuert, sowie eingebettete nichtflüchtige Speicher (eNVM), Analog- und Power-Management-Chips sowie Radiofrequenz-Lösungen (RF) für die drahtlose Kommunikation. Das Unternehmen ist die zweitgrößte Foundry in Festlandchina und die siebtgrößte weltweit, wobei es insbesondere bei 8-Zoll-Wafer-Plattformen eine global führende Rolle einnimmt. Durch die massive Expansion in den 12-Zoll-Bereich am Standort Wuxi und die geplante vollständige Integration der Tochtergesellschaft Shanghai Huali (HLMC) transformiert sich das Unternehmen aktuell von einem reinen Spezialisten für reife Knoten hin zu einem diversifizierten Anbieter, der auch fortgeschrittenere Fertigungsprozesse bis hinunter zu 28nm und – wie jüngste Berichte suggerieren – potenziell 7nm abdeckt.

I. Marktpotenzial für signifikante Umsatzsteigerungen über mehrere Jahre

Die Analyse des Marktpotenzials muss im Kontext der globalen Halbleiter-Autarkiebestrebungen Chinas und der transformativen Trends in der Automobil- und Industriebranche erfolgen. Das Unternehmen adressiert Märkte, die nicht nur zyklisch wachsen, sondern einen strukturellen Nachfrageschub erleben. Im Vergleich zu historischen Beispielen wie der Aluminum Company of America (Alcoa) oder Du Pont, die ihre Branchen durch technologische Standardisierung und Skalierung dominierten, fungiert das Unternehmen heute als infrastrukturelles Fundament für den chinesischen Übergang zur Elektromobilität (EV) und zum industriellen Internet der Dinge (IoT).

Das Kernsegment der Leistungshalbleiter profitiert direkt von der massiven Expansion des EV-Marktes. Ein modernes Elektrofahrzeug benötigt wertmäßig deutlich mehr Leistungselektronik als ein Fahrzeug mit Verbrennungsmotor, um die Batterieströme effizient zu managen und die Elektromotoren anzusteuern. Da China der weltweit größte Markt und Produzent für Elektrofahrzeuge ist, sitzt das Unternehmen an der Quelle dieser Nachfrage. Die strategische Zielsetzung Pekings, die inländische Halbleiter-Selbstversorgungsquote von etwa $18,3\%$ im Jahr 2022 auf geschätzte $26,6\%$ bis 2027 zu steigern, wirkt hierbei wie ein künstlicher Katalysator. Dieser Trend zur Lokalisierung wird durch US-Exportbeschränkungen weiter verschärft, da chinesische Design-Häuser gezwungen sind, ihre Produktion von ausländischen Foundries wie TSMC oder UMC zu lokalen Anbietern zu verlagern.

Die Kapazitätserweiterungen des Unternehmens spiegeln dieses Potenzial wider. Mit der Fertigstellung der ersten Phase von Fab 9 in Wuxi vor dem Zeitplan und der kontinuierlich hohen Auslastung von $106,1\%$ im Jahr 2025 zeigt sich, dass das Marktpotenzial derzeit eher durch das Angebot als durch die Nachfrage limitiert wird. Die Integration von Shanghai Huali wird zusätzliche Umsatzpotenziale von geschätzten $680$ Mio. USD pro Jahr eröffnen und den Zugang zu High-End-MCUs und Analog-Mixed-Signal-Produkten ermöglichen, die tiefer in die Automobil-Lieferkette eindringen.

Persönliche Positionierung: Das Marktpotenzial ist zweifellos vorhanden und durch politische Mandate fast garantiert. Dennoch muss kritisch angemerkt werden, dass dieses Potenzial stark auf den chinesischen Binnenmarkt fokussiert ist. Die Abhängigkeit von staatlichen Förderprogrammen und der lokalen EV-Nachfrage schafft ein Klumpenrisiko. Während Alcoa und Du Pont globale Märkte eroberten, ist dieses Wachstum eher ein Resultat geopolitischer Abschottung.

Rating: 5 / 5

II. Entschlossenheit des Managements zur kontinuierlichen Produktentwicklung

Das Management demonstriert eine klare Entschlossenheit, über die Grenzen der aktuell profitablen 8-Zoll-Technologien hinauszuwachsen. Die strategische Marschrichtung „8-Zoll + 12-Zoll“ sowie „Advanced Specialty IC + Power Discrete“ ist nicht bloß ein Marketing-Slogan, sondern wird durch massive Investitionen untermauert. Die Übernahme von Shanghai Huali (Fab 5) verdeutlicht diesen Willen zur technologischen Evolution. Durch diesen Schritt sichert sich das Unternehmen Kapazitäten im Bereich von 28nm bis 55nm, die für moderne eingebettete Systeme und komplexe Analog-Chips unerlässlich sind.

Besonders hervorzuheben ist die Haltung des Managements zur Konsolidierung der chinesischen Foundry-Landschaft. Anstatt sich in einem zerstörerischen Preiswettbewerb bei Standard-Logik-Chips zu verlieren, fokussiert sich die Führung darauf, bestehende Spezialplattformen auf modernere Wafer-Durchmesser zu skalieren. Dies minimiert das Risiko einer technologischen Sackgasse. Wenn die Wachstumspotenziale bei reinen diskreten Bauelementen auf 8-Zoll-Wafern ausgeschöpft sind, kann das Unternehmen seinen Kunden bereits validierte 12-Zoll-Pendants anbieten, was die Kundenbindung (Lock-in-Effekt) massiv erhöht.

Ein kritischer Aspekt der Management-Attitüde ist jedoch die Neigung zu prestigeträchtigen Projekten unter staatlichem Druck. Der gemeldete Vorstoß in die 7nm-Fertigung, der primär durch die Tochter Huali und in Kooperation mit Huawei vorangetrieben wird, ist technologisch beeindruckend, könnte jedoch die ökonomische Rationalität strapazieren. Dennoch zeigt es, dass das Management gewillt ist, an der technologischen Grenze zu operieren, um die langfristige Relevanz des Unternehmens zu sichern.

Persönliche Positionierung: Die Entschlossenheit ist spürbar, wirkt jedoch oft eher politisch getrieben als rein marktwirtschaftlich motiviert. Die Strategie, reife Prozesse in neue Anwendungen (Automotive, IoT) zu überführen, ist klassisch nach Fisher und reduziert das Risiko eines technologischen Veraltens. Die Integration von Huali ist der entscheidende Test für die Umsetzung dieser Vision.

Rating: 4 / 5

III. Effektivität der Forschungs- und Entwicklungsbemühungen (R&D)

Die Effektivität der R&D-Anstrengungen lässt sich an der Geschwindigkeit ablesen, mit der neue Plattformen zur Marktreife geführt werden. In den letzten zehn Jahren hat das Unternehmen eine bemerkenswerte Wandlung vollzogen. Während 8-Zoll-Wafer historisch das Rückgrat bildeten, trugen sie im Jahr 2024 bereits zu genau $50,0\%$ zum Umsatz bei, was bedeutet, dass die 12-Zoll-Forschung innerhalb weniger Jahre die Hälfte des Geschäfts generiert hat. Die R&D-Ausgaben sind im Jahr 2025 signifikant gestiegen und trugen zu einem Anstieg der Betriebskosten um $17,9\%$ bei.

Ein „Crash-Programm“ scheint oberflächlich bei der 7nm-Entwicklung vorzuliegen, da diese Technologie unter hohem Zeitdruck und technologischen Sanktionen entwickelt wurde. Allerdings beruht diese Entwicklung auf den Prinzipien des Multi-Patterning unter Verwendung bestehender DUV-Lithographieanlagen, was eine direkte Fortführung bewährter physikalischer Techniken darstellt. Dies entspricht Fishers Ideal, dass R&D-Projekte ökonomisch anwendbare Prinzipien aus bestehenden Linien lernen sollten.

Die finanzielle Ausbeute der R&D-Organisation ist jedoch durchwachsen. Trotz steigender Umsätze ($2,4$ Mrd. USD in 2025) sind die Nettogewinne aufgrund der hohen Forschungsintensität und der damit verbundenen Vorlaufkosten auf $54,9$ Mio. USD gesunken. Dies deutet darauf hin, dass die R&D-Effektivität zwar hoch in Bezug auf den technologischen Output ist, die ökonomische Monetarisierung jedoch durch die hohen Fixkosten der neuen Fabriken verzögert wird.

Finanzielle Kennzahlen der R&D-Aktivitäten

FY 2024

FY 2025

Veränderung

Umsatz (Mio. USD)

$2.004,0$

$2.402,1$

$+19,9\%$

Betriebskosten (inkl. R&D) (Mio. USD)

$361,0$

$425,6$

$+17,9\%$

Bruttomarge (%)

$10,2\%$

$11,8\%$

$+1,6$ PP

Kapazitätsauslastung (%)

$n/a$

$106,1\%$

Exzellent

Persönliche Positionierung: Die R&D-Abteilung liefert technologische Durchbrüche am laufenden Band (siehe 12-Zoll-Rampe und 7nm-Pilotierung). Aber die Effizienz im Sinne von Fisher – also der Beitrag zum Nettoprofit – wird derzeit durch die schiere Kapitalintensität der Projekte maskiert. Es ist ein Wettlauf gegen die Zeit und die Abschreibungen. Die 7nm-Bemühungen sind ein technologisches Muss, aber potenziell ein ökonomisches Grab, falls die Ausbeuten (Yields) nicht schnell steigen.

Rating: 3 / 5

IV. Qualität der Verkaufsorganisation

In einer Foundry ist die Verkaufsorganisation kein reines Marketing-Team, sondern ein Verbund aus technischen Anwendungsingenieuren (FAE). Das Unternehmen legt hohen Wert auf die technische Vorbildung seines Vertriebspersonals. Rekrutierungsprofile für Sales-Positionen fordern oft einen Master-Abschluss in Mikroelektronik oder Elektrotechnik, was sicherstellt, dass die Verkäufer die komplexen Design-Herausforderungen ihrer Kunden (z.B. von Biren oder Huawei) verstehen.

Die Ausbildung erfolgt analog zu den Kernmitarbeitern in der Produktion. Es gibt strukturierte Programme für neue Rekruten, die sowohl allgemeine als auch hochspezialisierte technische Fähigkeiten vermitteln. Diese Tiefe im Verkaufsprozess ist entscheidend, um „Design-Wins“ zu erzielen, bei denen ein Kunde seine Chip-Architektur auf die spezifischen Fertigungsparameter des Unternehmens optimiert. Einmal gewonnen, ist ein solcher Kunde aufgrund der hohen Wechselkosten (Re-Design-Kosten) oft für Jahre gebunden.

Die Effektivität zeigt sich in der Kapazitätsauslastung von über $100\%$ im Jahr 2025. Eine überdurchschnittliche Verkaufsorganisation schafft es, auch in Phasen globaler Unsicherheit die Fabs voll zu halten, indem sie strategische Partnerschaften mit nationalen Champions wie Huawei vertieft und gleichzeitig neue Märkte in der Automobilindustrie erschließt.

Persönliche Positionierung: Die Verkaufsorganisation ist eine der stärksten Säulen. Sie profitiert massiv vom „Buy Chinese“-Sentiment. Die technische Expertise des Vertriebsteams minimiert Reibungsverluste zwischen Design und Produktion. Dies ist ein klarer Wettbewerbsvorteil gegenüber kleineren Konkurrenten.

Rating: 4 / 5

V. Rentabilität und Gewinnmarge

Die aktuelle Gewinnmarge des Unternehmens ist aus Fisher-Sicht der kritischste Punkt der Analyse. Mit einer Bruttomarge von lediglich $11,8\%$ im Gesamtjahr 2025 und einer Nettomarge im niedrigen einstelligen Bereich liegt das Unternehmen weit hinter globalen Konkurrenten wie TSMC oder spezialisierten Foundries wie Tower Semiconductor zurück.

Man muss jedoch das Alter und den aktuellen Lebenszyklus der neuen Fabriken berücksichtigen. Das Unternehmen befindet sich in einer Phase massiver Reinvestition. Ein Großteil der potenziellen Gewinne wird durch astronomische Abschreibungen (Depreciation) auf das neue 12-Zoll-Equipment aufgezehrt. Die Bruttomarge stieg zwar von $10,2\%$ im Jahr 2024 auf $11,8\%$ in 2025, bleibt aber fragil.

Die Frage ist, ob diese niedrige Marge in die Zukunft investiert wird. Die Daten bestätigen dies: Das Unternehmen meldete für Q4 2025 einen Cashflow aus laufender Geschäftstätigkeit von $246$ Mio. USD, während die Investitionsausgaben (CapEx) bei gewaltigen $633,5$ Mio. USD lagen. Das Unternehmen „verbrennt“ also operativen Cashflow, um die Kapazitäten für die kommenden Jahre aufzubauen.

Persönliche Positionierung: Die Marge ist derzeit „brutal“ schlecht. Ein klassischer Value-Investor würde hier sofort abwinken. Aber für einen Fisher-Anleger ist entscheidend, dass die Marge nicht durch Ineffizienz, sondern durch eine bewusste Expansionsstrategie gedrückt wird. Dennoch ist das Sicherheitsmargin (Margin of Safety) hier extrem gering. Jede Verzögerung beim Hochlauf der Fab 9 oder bei der Integration von Huali könnte das Unternehmen in die Verlustzone drücken.

Rating: 2 / 5

VI. Maßnahmen zur Aufrechterhaltung oder Verbesserung der Gewinnmargen

Das Management ist sich der Margenproblematik bewusst und setzt an mehreren Hebeln an. Ein zentraler Punkt ist das „Product Engineering“. Durch die Verschiebung des Mixes hin zu komplexeren Specialty-Plattformen (wie 12-Zoll-eNVM und Automotive-grade Discretes) versucht das Unternehmen, der Commodity-Falle zu entkommen.

Ein weiterer Hebel ist die Preissetzungsmacht in Nischenmärkten. Im Q4 2025 konnte das Unternehmen Preiserhöhungen bei bestimmten Logik-Chips durchsetzen, da die weltweite Knappheit bei Speicherchips Kapazitäten bindet und das Angebot für andere reife Knoten verknappt. Zudem zielt die Übernahme von Shanghai Huali darauf ab, Synergien bei der Beschaffung zu heben und die Fixkosten auf eine größere Basis zu verteilen. Huali wird als bereits profitabel beschrieben, was den konsolidierten Margen kurzfristig helfen könnte.

Zuletzt optimiert das Unternehmen seine Kostenstruktur durch die Integration lokaler Ausrüstungslieferanten. Die Erhöhung des Anteils inländischer Maschinen in Fab 9B soll nicht nur die Sanktionssicherheit erhöhen, sondern langfristig auch die Wartungs- und Anschaffungskosten senken.

Persönliche Positionierung: Die Bemühungen sind schlüssig, aber der Gegenwind durch Abschreibungen und Arbeitskosten ist gewaltig. Die Verbesserung der Margen auf $13\% - 15\%$ (Guidance für Q1 2026) ist ein erster Schritt, aber weit entfernt von einer herausragenden Profitabilität. Das Unternehmen muss beweisen, dass es Specialty-Prämien auch in einem Umfeld steigender globaler Kapazitäten halten kann.

Rating: 3 / 5

VII. Arbeitsbeziehungen und Personalpolitik

Das Image des Unternehmens als Arbeitgeber ist durch seine Rolle als nationaler Hoffnungsträger geprägt. In Shanghai und Wuxi gilt das Unternehmen als prestigeträchtiger Arbeitgeber, der Stabilität in einem volatilen Sektor bietet. Das Unternehmen investiert in umfassende Schulungsprogramme und bietet duale Karrierepfade an, was die Mitarbeiterbindung fördert.

Es gibt jedoch kritische Untertöne. Die Arbeitskosten stiegen im Jahr 2025 signifikant an, was auf einen harten „War for Talents“ in der chinesischen Halbleiterindustrie hindeutet. Das Management gab an, dass die Betriebskosten unter anderem durch höhere Personalaufwendungen belastet wurden. Zudem ist die Arbeitskultur in der Branche (oft als „996“ bezeichnet – von 9 bis 21 Uhr, 6 Tage die Woche) eine Belastung für die langfristige Personalzufriedenheit.

Dennoch scheint die Fluktuation im Vergleich zu aggressiven Start-ups moderat zu sein. Die durchschnittliche Betriebszugehörigkeit des Managements von über sieben Jahren deutet darauf hin, dass die Unternehmenskultur erfahrenes Personal halten kann.

Persönliche Positionierung: Die Arbeitsbeziehungen wirken stabil, sind aber zunehmend kostspielig. Das Unternehmen muss kontinuierlich mehr bieten, um Talente gegen Mitbewerber wie SMIC oder staatlich geförderte Start-ups zu verteidigen. Eine „herausragende“ Beziehung im Sinne von Fisher sehe ich nicht, eher eine marktübliche Notwendigkeit.

Rating: 3 / 5

VIII. Beziehungen zum Management (Executive Relations)

Das Führungsklima im Unternehmen erscheint professionell und diszipliniert. Ein positiver Punkt im Sinne Fishers ist die moderate Vergütungsstruktur des Top-Managements. Die Gesamtvergütung des CEO Bai Peng von etwa $790.000$ USD ist im Vergleich zu US-Peers oder sogar anderen Hongkonger Großunternehmen fast schon bescheiden. Dies spricht gegen eine Selbstbedienungsmentalität und für eine Ausrichtung an langfristigen Unternehmenszielen.

Allerdings gab es Ende 2025 eine signifikante Machtkonzentration. Nach dem Rücktritt von Tang Junjun übernahm Bai Peng zusätzlich das Amt des Chairman. Während dies die Entscheidungsfindung beschleunigen kann, verringert es die interne Kontrolle (Checks and Balances). Die Integration von Shanghai Huali wird zeigen, ob das Executive-Team in der Lage ist, verschiedene Unternehmenskulturen und komplexe operative Strukturen effizient zusammenzuführen.

Persönliche Positionierung: Die moderate Bezahlung ist ein sehr gutes Zeichen. Die Machtkonzentration am Ende des Jahres 2025 muss jedoch beobachtet werden. In einem staatlich dominierten Umfeld wie diesem besteht immer die Gefahr, dass politische Ergebenheit über operative Kritik gestellt wird.

Rating: 4 / 5

IX. Tiefe des Managements und Delegation von Autorität

Das Unternehmen verfügt über ein erfahrenes Management-Team mit einer durchschnittlichen Betriebszugehörigkeit von $7,3$ Jahren. Dies deutet auf eine solide Nachfolgeplanung und eine gute Wissensbasis in der zweiten und dritten Führungsebene hin. Die Existenz von mehreren Executive Vice Presidents für verschiedene Fachbereiche (z.B. Weiping Zhou, Guangping Hua) deutet auf eine funktionale Delegation von Autorität hin.

Ein wichtiger Aspekt bei Fisher ist die Reaktion auf Kritik. In den letzten Earnings Calls zeigte sich das Management transparent bezüglich der Margenprobleme und der Auswirkungen der Abschreibungen. Es gibt jedoch wenig Anzeichen dafür, wie offen Kritik von unteren Ebenen tatsächlich nach oben kommuniziert wird. In der hierarchischen chinesischen Unternehmenskultur ist dies oft eine Schwachstelle.

Die Entwicklung von Führungstalenten scheint durch die dualen Karrierepfade (Management vs. technischer Experte) strukturell verankert zu sein. Dies verhindert, dass fähige Ingenieure in Managementrollen gedrängt werden, für die sie nicht geeignet sind, und hält gleichzeitig die technische Expertise im Unternehmen.

Persönliche Positionierung: Die Tiefe ist vorhanden, aber die Flexibilität könnte durch die staatliche Aufsicht eingeschränkt sein. Die Delegation funktioniert auf operativer Ebene gut, aber strategische Entscheidungen wirken oft zentralisiert.

Rating: 3 / 5

X. Kostenanalyse und Rechnungskontrolle

Die Kostenkontrolle des Unternehmens steht vor gewaltigen Herausforderungen. Die Integration der 12-Zoll-Produktion und die damit verbundenen komplexen Lieferketten erfordern eine präzise Kostenanalyse. Im Jahr 2025 meldete das Unternehmen signifikante Wertminderungen auf Vermögenswerte (Asset Impairments) in Höhe von über $800$ Mio. CNY, was Fragen zur ursprünglichen Bewertung oder zur Effizienz bestimmter Investitionen aufwirft.

Zudem gab es regulatorische Hinweise durch die Securities and Futures Commission (SFC) in Hongkong, die eine Verschärfung der internen Kontrollen bei gelisteten Unternehmen forderte, insbesondere im Hinblick auf den Wechsel von Wirtschaftsprüfern und die Handhabung von Unregelmäßigkeiten. Obwohl dies ein branchenweites Problem in Hongkong zu sein scheint, muss es im Kontext der komplexen Beteiligungsstruktur des Unternehmens kritisch gesehen werden.

Positiv ist die detaillierte Berichterstattung über die Kapazitätsauslastung und die Auswirkungen der Abschreibungszyklen auf die Bruttomarge. Dies ermöglicht es Investoren, die operative Effizienz zumindest teilweise zu beurteilen.

Persönliche Positionierung: Die Buchhaltung wirkt nach außen solide, aber die hohen Wertminderungen sind ein Warnsignal. In einem Unternehmen, das massiv von staatlichen Subventionen und Steuervergünstigungen profitiert (die oft unter „Other Income“ verbucht werden), ist die wahre operative Effizienz schwer zu isolieren.

Rating: 3 / 5

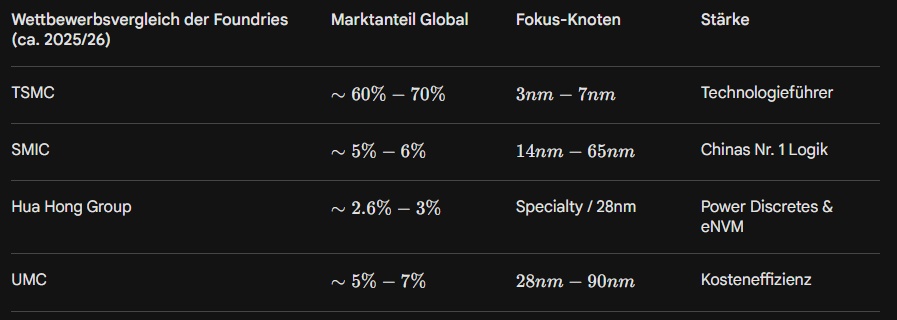

XI. Branchenspezifische Besonderheiten und Wettbewerbsvorteile

Der entscheidende Wettbewerbsvorteil des Unternehmens liegt in seiner Rolle als „Safe Haven“ für reife und spezialisierte Halbleiterknoten in China. Während globale Player wie TSMC den Fokus auf $<5$nm legen, besetzt dieses Unternehmen den Markt für 28nm bis 180nm, der für die Automobil- und Industrieelektronik das Volumen-Rückgrat bildet.

Ein weiteres Merkmal ist der Zugang zum „Big Fund“ und die enge Kooperation mit nationalen Champions wie Huawei. Diese Beziehungen garantieren nicht nur Kapital, sondern auch eine stabile Pipeline an Aufträgen, die ausländische Foundries aufgrund politischer Risiken verlieren. Die Fähigkeit, 7nm-Chips für KI-Anwendungen (wie für Biren Technology) trotz westlicher Sanktionen zu pilotieren, verleiht dem Unternehmen eine technologische Sonderstellung innerhalb Chinas.

Persönliche Positionierung: Das Unternehmen ist ein „National Champion“. Sein größter Vorteil ist kein technisches Geheimnis, sondern die politische Protektion und der garantierte Marktzugang in China. Dies ist ein gewaltiger Burggraben gegen westliche Konkurrenz, macht das Unternehmen aber gleichzeitig zur Geisel der Geopolitik.

Rating: 5 / 5

XII. Kurz- oder langfristige Gewinnorientierung

Das Management verfolgt konsequent eine langfristige Strategie. Die Entscheidung, massiv in 12-Zoll-Kapazitäten zu investieren, obwohl dies die kurzfristigen Gewinne und Margen massiv drückt, ist der beste Beleg dafür. Das Ziel ist es, die technologische Souveränität Chinas zu sichern und eine skalierbare Plattform für die nächsten zwei Jahrzehnte zu schaffen.

Die Kommunikation gegenüber Investoren betont immer wieder die Bedeutung der Kapazitätserweiterung (Fab 9) und der technologischen Aufwertung durch die Huali-Akquisition. Kurzfristige Quartalsergebnisse werden oft im Kontext dieser langfristigen Investitionszyklen kommentiert.

Persönliche Positionierung: Das Unternehmen handelt nach Fishers Ideal der langfristigen Wertschöpfung. Man opfert heute die Dividende und die Marge für die Marktdominanz von morgen. Für einen kurzfristigen Spekulanten ist das frustrierend, für einen langfristigen Anleger jedoch genau das Richtige.

Rating: 5 / 5

XIII. Notwendigkeit künftiger Eigenkapitalfinanzierung

Dies ist der „brutal ehrliche“ Schwachpunkt für bestehende Aktionäre. Das Wachstum wird teuer durch Verwässerung erkauft. Das Unternehmen hat in der Vergangenheit mehrfach massiv Eigenkapital aufgenommen, zuletzt durch das Listing am STAR Market in Shanghai.

Die aktuelle Akquisition von Shanghai Huali wird durch die Ausgabe von $190,7$ Millionen neuen Aktien finanziert. Parallel dazu ist eine weitere nicht-öffentliche Emission von RMB-Aktien geplant, um bis zu $7,55$ Milliarden CNY an Unterstützungsgeldern einzusammeln. Diese kontinuierliche Zunahme der ausstehenden Aktien neutralisiert einen erheblichen Teil des absoluten Gewinnwachstums pro Aktie (EPS). Die Anzahl der Aktien könnte nach Abschluss der Transaktionen um bis zu $30\%$ steigen.

Persönliche Positionierung: Das Wachstum frisst seine Kinder. Während das Unternehmen absolut gesehen massiv wächst, bleibt für den Altaktionär oft nur wenig vom EPS-Zuwachs übrig. Dies ist ein erhebliches Risiko für die langfristige Gesamtrendite.

Rating: 1 / 5

XIV. Transparenz in Krisenzeiten (Investor Relations)

Das Management kommuniziert offen über Erfolge (Rekordumsätze im Q4 2025), wird aber vager, wenn es um Rückschläge geht. Ein Beispiel ist die Kommunikation rund um die 7nm-Entwicklung. Während der Erfolg gefeiert wurde, gab es kaum konkrete Details zu den Yield-Raten oder den tatsächlichen Produktionskosten unter Sanktionsbedingungen.

Auch bei den Themen US-Sanktionen und der Aufnahme auf die „Military Company List“ des Pentagons beschränkt sich das Management meist auf knappe Dementis oder den Verweis auf die rechtliche Prüfung. In Phasen von Kursrückgängen, wie sie im Mai 2025 nach enttäuschenden Guidance-Daten auftraten, hielt sich die proaktive Kommunikation in Grenzen.

Persönliche Positionierung: Die IR-Arbeit ist professionell, aber politisch gefiltert. Man erfährt, was die Regierung und die Börse hören wollen. Echte operative Probleme werden oft hinter dem Schleier der „strategischen Expansion“ oder „geopolitischen Unsicherheit“ versteckt.

Rating: 2 / 5

XV. Integrität des Managements

Es gibt keine Beweise für unethisches Verhalten oder persönliche Bereicherung. Die moderate Vergütung des Managements spricht für eine hohe Integrität gegenüber den Anteilseignern. Allerdings muss man die Integrität im chinesischen Kontext definieren. Das Management ist primär dem chinesischen Staat und seinen strategischen Zielen gegenüber loyal.

Ein potenzieller Interessenkonflikt besteht in der „Whitewash Waiver“-Antragstellung bei der Huali-Akquisition, die es den staatlichen Großaktionären erlaubt, ihren Anteil zu erhöhen, ohne ein Pflichtangebot an alle Aktionäre abgeben zu müssen. Dies ist legal, zeigt aber, dass die Interessen der Minderheitsaktionäre hinter den Konsolidierungszielen der Gruppe zurückstehen.

Persönliche Positionierung: Das Management ist integer innerhalb des Systems, in dem es operiert. Aber als westlicher Investor muss man sich bewusst sein, dass man nicht die oberste Priorität hat. Die Einstufung als „militärnah“ durch das Pentagon ist ein ernstzunehmendes Reputations- und Compliance-Risiko.

Rating: 2 / 5

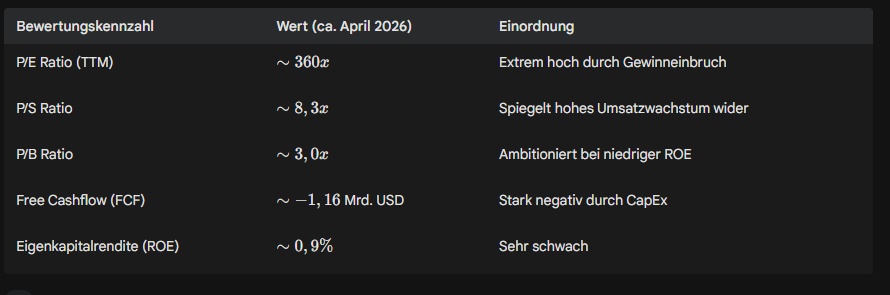

XVI. Aktuelle Bewertung und Metriken

Die Bewertung des Unternehmens ist derzeit extrem verzerrt durch die niedrigen Gewinne und die hohen Investitionen. Auf den ersten Blick wirkt die Aktie absurd teuer.

Persönliche Positionierung: Wer hier nach klassischen Value-Metriken kauft, begeht einen Fehler. Das Unternehmen muss als „Growth-Turnaround“ betrachtet werden. Das hohe KGV wird erst sinken, wenn die neuen Fabs die Gewinnzone erreichen und die Abschreibungen nachlassen. Der negative FCF von über einer Milliarde USD ist ein Warnsignal für die Liquidität und macht weitere Kapitalerhöhungen wahrscheinlich.

XVII. Hype-Aktie?

Das Unternehmen war im März 2026 Gegenstand eines massiven Hypes, als Gerüchte über die 7nm-Fertigung den Kurs in Hongkong um über $12\%$ an einem Tag steigen ließen. Die Aktie dient oft als Proxy für den Erfolg der chinesischen Halbleiterindustrie.

Dennoch ist es kein reiner „Meme-Stock“. Die Volatilität wird durch reale geopolitische Ereignisse und fundamentale Nachrichten getrieben. Der Hype ist real, aber er basiert auf einer strategischen Realität (Autarkie), nicht nur auf heißer Luft. Das Risiko besteht darin, auf dem Höhepunkt einer „Nationalstolz-Rallye“ einzusteigen.

XVIII. Monopolstellung und Umfeld

Das Unternehmen genießt kein globales Monopol, aber ein regionales „geschütztes Oligopol“. Zusammen mit SMIC kontrolliert es den Zugang zur inländischen Auftragsfertigung in China. In spezifischen Nischen, wie der Leistungselektronik auf 8-Zoll-Wafern, ist das Unternehmen innerhalb Chinas fast konkurrenzlos, was die Kapazitätsmenge angeht.

Das Umfeld ist jedoch von intensivem Wettbewerb bei Standard-Chips geprägt. Chinesische Konkurrenten wie Nexchip oder Silan Microelectronics expandieren ebenfalls, was zu Preisdruck bei reifen Knoten führen kann. Der Schutz durch die Regierung ist der stärkste Umfeldfaktor.

Zusammenfassender Bericht: Investment-Urteil Hua Hong Semiconductor

Das Unternehmen ist ein klassisches Beispiel für eine strategische Wette auf die technologische Souveränität Chinas. Aus der Perspektive eines Fisher-Investors ergibt sich ein zwiespältiges Bild.

Die kritischen Punkte (Brutal ehrlich)

Das größte Risiko ist die kontinuierliche Verwässerung. Das Management nutzt die Aktionärsbasis als Geldautomat für die nationale Mission. Wer heute kauft, muss damit rechnen, dass morgen neue Aktien den eigenen Anteil verwässern. Die Gewinnmargen sind derzeit unterirdisch und bieten kein Polster für Fehler. Die geopolitische Exponierung ist extrem; eine Verschärfung der US-Sanktionen (z.B. Wartungsstopp für DUV-Anlagen) könnte das Unternehmen operativ lähmen. Zuletzt ist die ROE von unter $1\%$ ein Zeichen dafür, dass das Kapital derzeit extrem ineffizient eingesetzt wird – zumindest aus rein betriebswirtschaftlicher Sicht.

Die positiven Aspekte (Die Chance)

Das Unternehmen operiert in einem Markt mit fast unbegrenzter Nachfrage (EV, IoT, chinesische Autarkie). Die technologische Entwicklung ist beeindruckend; die Pilotierung von 7nm zeigt, dass man den Anschluss an die Weltspitze nicht verloren hat. Das Management ist langfristig orientiert und verzichtet auf exzessive Gehälter. Die Kapazitätsauslastung von über $100\%$ belegt, dass die Produkte des Unternehmens am Markt heiß begehrt sind.

Gesamturteil: Das Unternehmen ist ein hervorragendes Satellite-Investment für Anleger, die an den Erfolg Chinas im Halbleitersektor glauben. Es ist jedoch kein „Core-Pick“ nach Fisher, da die Aktionärsinteressen oft hinter die nationalen Ziele zurücktreten. Ein Kauf drängt sich nur bei deutlichen Rücksetzern auf, wenn die Bewertung (P/B unter 2x) den hohen Cash-Burn besser widerspiegelt. Die 7nm-News sind ein Katalysator, aber noch kein Ertragsgarant.

Position des Analysten: Halten mit Fokus auf die Huali-Integration. Ein Aufstocken sollte erst erfolgen, wenn die Bruttomargen nachhaltig über $15\%$ steigen und die Verwässerungswelle abebbt.