Der Schlüssel zum erfolgreichen Anlegen besteht nicht darin, die Zukunft vorherzusehen. Es geht vielmehr darum, aus der Vergangenheit zu lernen und die Gegenwart zu verstehen.

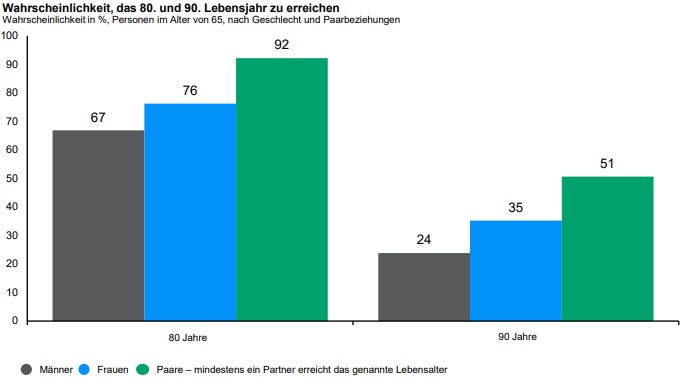

1 - Die Lebenserwartung steigt:

Dank medizinischer Fortschritte und eines gesünderen Lebensstils steigt unsere Lebenserwartung kontinuierlich. Die folgende Grafik zeigt die Wahrscheinlichkeit, dass eine heute 65 Jahre alte Person 80 oder 90 Jahre alt wird. Ein Paar im Alter von 65 Jahren wird möglicherweise überrascht sein zu hören, dass mindestens einer von ihnen eine 50%-ige Wahrscheinlichkeit hat, noch 25 Jahre zu leben und 90 Jahre alt zu werden.

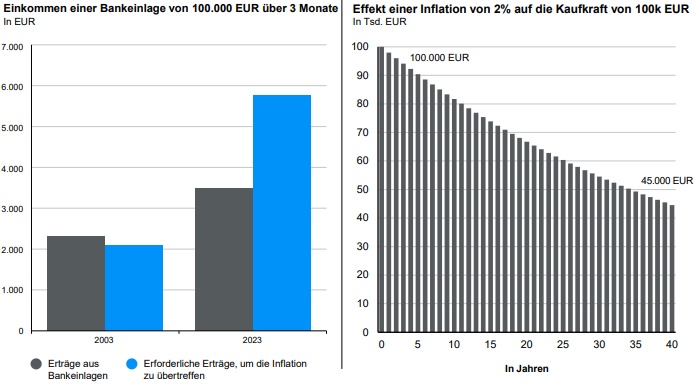

2 - Bares ist nur selten Wahres (Teil 1):

LINKS: Nullsummenspiel Anlegerinnen und Anleger sind häufig der Meinung, dass jederzeit verfügbares Geld auf Spar- oder Tagesgeldkonten in stürmischen Zeiten einen sicheren Hafen oder sogar regelmäßige Erträge bieten. Doch durch die Ära niedriger Zinsen blieb nach Inflation und Steuern oft nur ein Mini-Ertrag übrig oder es entstand sogar Verlust! Selbst bei steigenden Zinsen müssen Anlegerinnen und Anleger aufpassen, dass sie sich durch die hohe Inflation nicht langfristig arm sparen.

RECHTS: Bargeld wird von der Inflation vernichtet Risikoscheue Sparerinnen und Sparer, die ihr Geld ohne Verzinsung liegen lassen werden feststellen, dass die Inflation den realen Wert dieses Geldes mit der Zeit auffrisst. Nicht verzinste Beträge verlieren bei einer jährlichen Inflationsrate von 2% über einen Zeithorizont von 40 Jahren mehr als die Hälfte ihrer Kaufkraft – was der Menge der Güter entspricht, die man für dieses Geld kaufen kann.

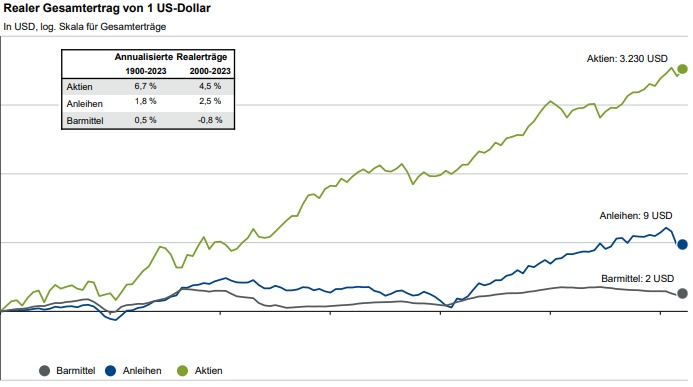

3 - Bares ist nur selten Wahres (Teil 2):

Barmittel entwickeln sich langfristig unter dem Durchschnitt

Wer sein Geld auf klassischen Sparprodukten parkt, erhält auf lange Sicht nur sehr geringe Erträge. Sparerinnen und Sparer verpassen dadurch die Wertentwicklung, die sich mit einer langfristigen Anlage an den Kapitalmärkten erzielen könnten. Vor allem Aktien konnten in der Vergangenheit über einen langen Zeithorizont deutliche Erträge erwirtschaften. Auch wenn der Weg zeitweise auch mal etwas holprig sein kann.

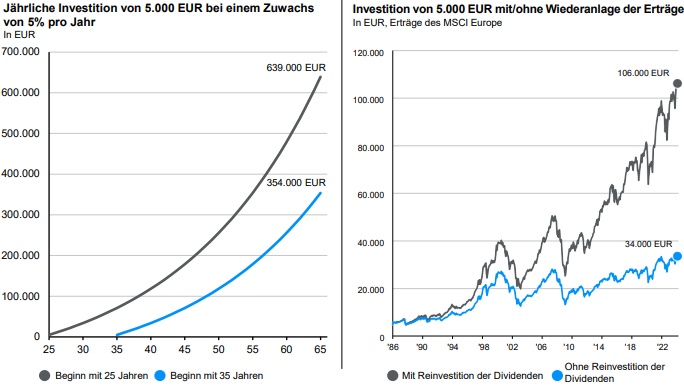

4 - Frühzeitig beginnen und Erträge reinvestieren:

LINKS: Zinseszinsen können Wunder bewirken Zinseszins bedeutet, dass Sie nicht nur mit Ihrer ursprünglichen Investition, sondern auch mit den kumulierten Gewinnen aus früheren Jahren Erträge erzielen können. Der Effekt ist so groß, dass selbst das Auslassen einiger Jahre des Sparens einen enormen Unterschied für Ihre späteren Erträge bedeuten kann. Wer im Alter von 25 Jahren mit der Geldanlage beginnt und jährlich 5.000 Euro in ein Investment mit 5% Wachstum pro Jahr anlegt, hat im Alter von 65 Jahren fast 300.000 Euro mehr Vermögen aufgebaut, als bei Beginn mit 35 Jahren. Und dabei hätten Sie lediglich 50.000 Euro mehr investiert.

RECHTS: Reinvestieren Sie Erträge aus Anlagen, wenn Sie sie nicht benötigen Sie können die Macht der Zinseszinsen sogar noch besser nutzen, wenn Sie die Erträge aus Ihren Anlagen erneut investieren, um den Wert Ihres Portfolios so noch weiter zu erhöhen. Eine Reinvestition Ihrer Anlagen kann langfristig einen großen Unterschied machen.

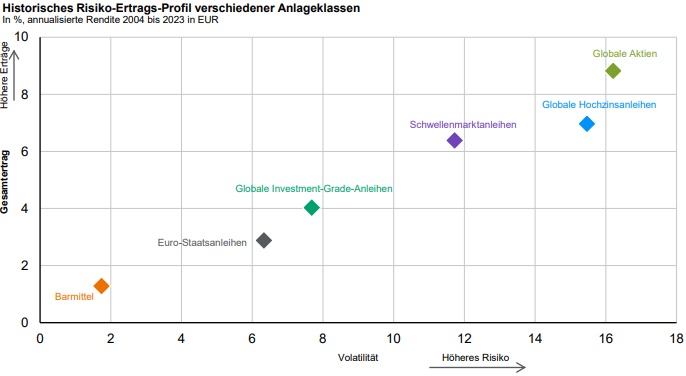

5 - Rendite und Risiko gehen häufig Hand in Hand:

Beim Anlegen kann es auch mal Rückschläge geben

Die Vermögenswerte, die seit Beginn der 2000er Jahre die beste Wertentwicklung erzielten, waren auch diejenigen, deren Entwicklung am holprigsten verlaufen ist. Wie die rechte Grafik zeigt, haben Anlagen mit geringeren Risiken auch tendenziell niedrigere Renditen eingebracht. Wer hohe Renditen erzielen möchte, sollte sich bewusst sein, dass man auf dem Weg dorthin eventuell auch mal größere Schwankungen in Kauf nimmt. Wer hingegen keine größeren Risiken eingehen möchte, muss hinsichtlich der zu erwartenden Erträge realistisch bleiben.

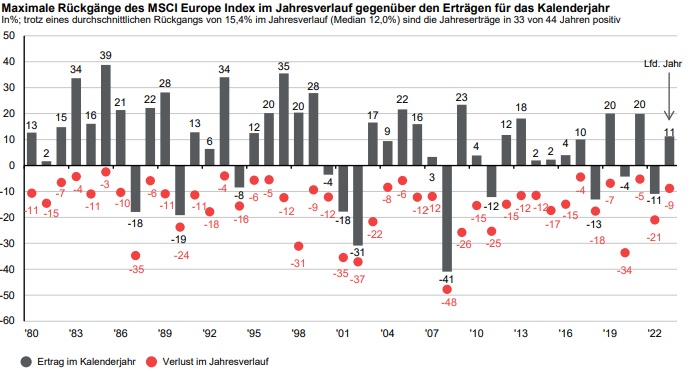

6 - Keine Panik – Schwankungen sind nichts Ungewöhnliches (Teil 1):

Der Weg kann auch mal steinig sein

In jedem Jahr gibt es unruhige Phasen und das Jahr 2022 stellt sicherlich keine Ausnahme dar. Die roten Punkte auf der folgenden Grafik zeigen den maximalen Aktienkurseinbruch im Verlauf des jeweiligen Kalenderjahres. Diese Phasen sind schwierig vorherzusagen, aber in den meisten Jahren sind zweistellige Marktrückgänge zwischendurch nichts Ungewöhnliches. Anlegerinnen und Anleger sollten davon also nicht überrascht sein. Schwankungen an den Finanzmärkten sind normal und Anlegerinnen und Anleger sollten sich im Vorfeld auf ein Auf und Ab einstellen, anstatt in einer schwierigen Marktphase emotional zu reagieren. Die grauen Balken zeigen den Ertrag des jeweiligen Kalenderjahres. Sie verdeutlichen, dass sich der Aktienmarkt in den meisten Kalenderjahren trotz der Kursschwächen auch wieder erholt und positive Renditen geliefert hat.

Da heißt es Ruhe bewahren: Nicht selten stellt eine Schwächephase am Aktienmarkt eine Chance dar und keinen Grund, zu verkaufen.

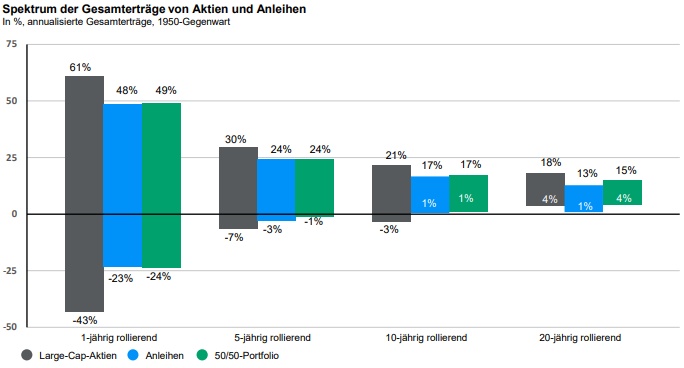

7 - Keine Panik – Schwankungen sind nichts Ungewöhnliches (Teil 2):

Gutes passiert denen, die warten

Während die Märkte immer einen schlechten Tag, eine schlechte Woche, einen schlechten Monat oder sogar ein schlechtes Jahr haben können, zeigt die Vergangenheit, dass Anlegerinnen und Anleger über längere Zeiträume hinweg viel seltener Verluste erleiden. Es ist wichtig, eine langfristige Perspektive beizubehalten. Dieses Diagramm veranschaulicht dieses Konzept. Anlegerinnen und Anleger sollten nicht unbedingt dieselben Renditen in der Zukunft erwarten, wie wir es in der Vergangenheit gesehen haben. Aber eine diversifizierte Mischung aus Aktien und Anleihen hat trotz der großen Schwankungen der Jahresrenditen, die wir seit 1950 erlebt haben, in keinem einzigen rollierenden 10-Jahres-Zeitraum eine negative Rendite erzielt.

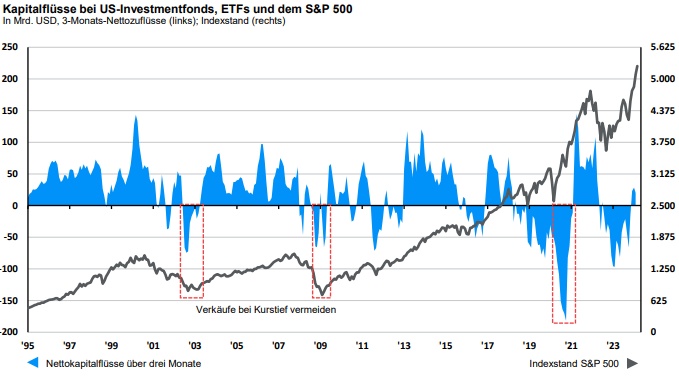

8 - Durchgängig anlegen zählt (Teil 1):

Geduld ist eine Tugend

Verkäufe, nachdem der Markt einen starken Rückgang erlebt hat, sind normalerweise die falsche Strategie. Es kann jedoch schwierig sein, dem Drang zu widerstehen, nach einem Marktrückgang in Panik zu geraten. Die Menschen verkaufen in der Regel, nachdem die Aktien bereits gefallen sind. Wie das Diagramm zeigt, kommt es häufig zu großen Abflüssen, wenn die Aktienkurse bereits nahe dem Tiefpunkt sind. Das bedeutet, dass Anleger, die verkaufen, ihre Verluste festschreiben und eine mögliche Erholung verpassen.

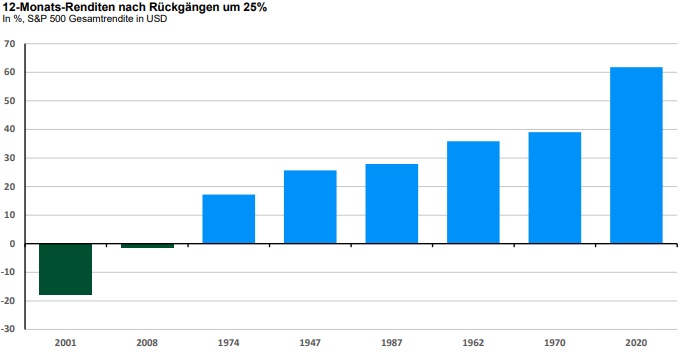

9 - Durchgängig anlegen zählt (Teil 2):

Bleiben Sie ruhig, wenn alle anderen nervös werden

Das vergangene Jahr war ein besseres Jahr für die Märkte, nach einem viel schwierigeren Jahr 2022, in dem die US-Aktien um 25% auf ihren Tiefststand gefallen waren. Auch wenn es verlockend sein kann, nach Rückgängen dieser Größenordnung zu verkaufen, deutet die Erfahrung aus der Vergangenheit darauf hin, dass 12 Monate nach einem Rückgang von 25 % die Renditen oft positiv waren. Ein häufiger Fehler von Anlegerinnen und Anleger ist es, zu verkaufen, wenn der Markt seinen Tiefpunkt erreicht hat, da dies die Möglichkeit einschränkt, den Aufschwung zu nutzen, der auf einen Marktabschwung folgen kann.

10- Die Mischung macht’s:

Setzen Sie nicht alles auf eine Karte

Die letzten 10 Jahre waren für Anlegerinnen und Anleger eine volatile und turbulente Fahrt, mit Naturkatastrophen, geopolitischen Konflikten und zuletzt einer globalen Pandemie. Trotz dieser Schwierigkeiten waren Barmittel und Rohstoffe unter den hier dargestellten Anlageklassen diejenigen mit der schlechtesten Performance. Ein gut diversifiziertes Portfolio, das Aktien, Anleihen und einige andere Anlageklassen umfasst, hat in diesem Zeitraum eine jährliche Rendite von fast 7 % erzielt. Zwar ist das Verlustrisiko nach wie vor ein unvermeidlicher Bestandteil der Anlagetätigkeit, doch hat das diversifizierte Portfolio den Anlegerinnen und Anlegern einen weitaus ruhigeren Verlauf beschert als die alleinige Anlage in Aktien, wie die Spalte "Volatilität“ des Diagramms zeigt.

Q: J.P. Morgan