Hallo meine Lieben,

heute möchte ich noch einmal mit euch über eine der stärksten Japanischen Aktien diskutieren. Deshalb hat Juan für euch die aktuellen Finanz- und Bewertungskennzahlen herausgesucht.

Nach guten Zahlen aber einen etwas enttäuschenden Ausblick, welcher sich meiner Meinung nach mit Frieden im Iran auch verbessern könnte.

Und somit auch für eine Überraschung sorgen könnte. Denn langfristig befinden wir uns hier in einem Wachstumssegment, in welchem Fujikura auch weiter expandiert.

Des weiteren sehe ich die momentanen Kursverluste auch, aufgrund eines schwachen japanischen Marktes.

Auf einen Blick:

- Rekordgewinn von 157,2 Milliarden Yen

- Ausblick für 2027 deutlich unter Analystenerwartungen

- Rückstellung für US-Zölle belastet

- Dividende wird auf 40 Prozent angehoben

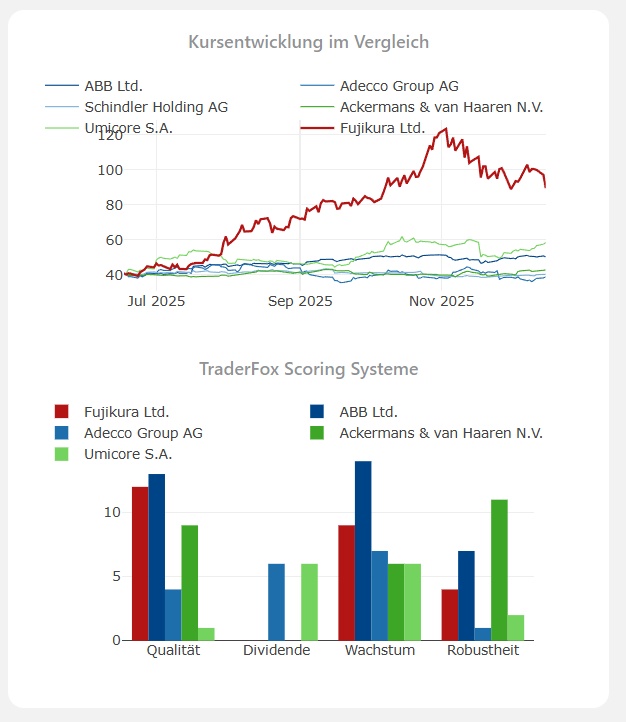

Rekordgewinne, und trotzdem bricht die Aktie um 20 Prozent ein. Was bei Fujikura gerade passiert, illustriert ein klassisches Börsenphänomen: Nicht der Blick zurück entscheidet den Kurs, sondern der Blick nach vorn.

Ausblick verfehlt Erwartungen deutlich

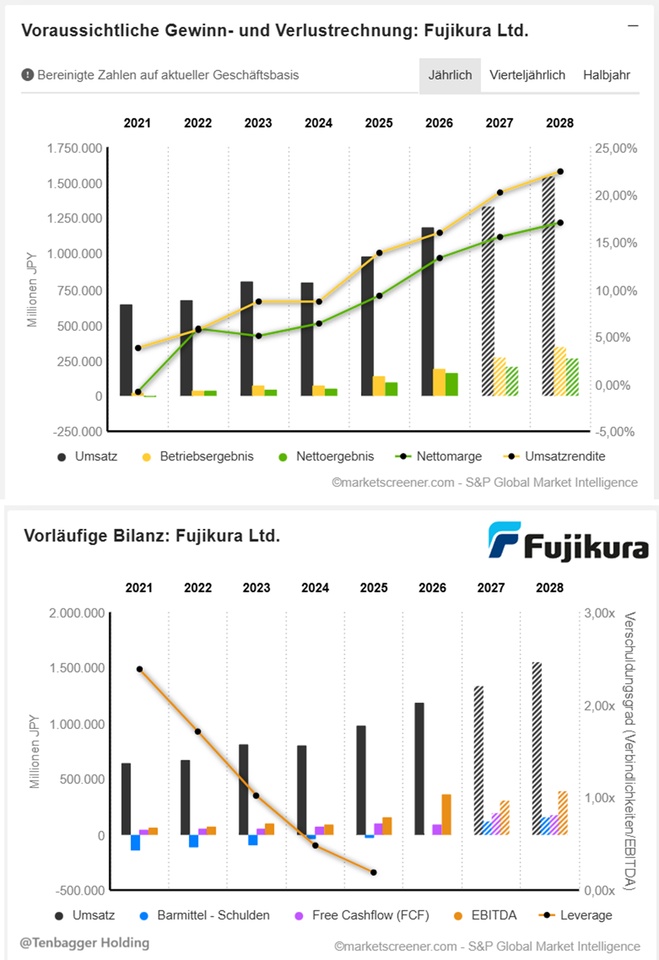

Fujikura meldete für das Geschäftsjahr bis März 2026 einen Nettogewinn von 157,2 Milliarden Yen— ein Plus von 73 Prozent gegenüber dem Vorjahr. Klingt stark. Das Problem liegt im nächsten Schritt.

Für das laufende Geschäftsjahr bis März 2027 erwartet das Unternehmen einen Nettogewinn von 156 Milliarden Yen— ein marginales Minus gegenüber dem Rekordjahr. Analysten hatten rund 207,7 Milliarden Yen auf dem Zettel. Die Lücke beträgt etwa 25 Prozent. Kein Wunder, dass Anleger nervös reagieren.

Erschwerend kommt hinzu: Fujikura musste eine Rückstellung von 12,8 Milliarden Yen für US-Zölle auf Glasfaserimporte einer Tochtergesellschaft aus China bilden. Das Unternehmen will den Zollbescheid anfechten, der Schaden ist vorerst eingepreist.

Starkes Kerngeschäft, aber steigende Kosten

Das operative Bild ist eigentlich robust. Der Umsatz stieg im abgelaufenen Jahr um rund 21 Prozent auf 1,182 Billionen Yen, das Betriebsergebnis kletterte um 39 Prozent auf 188,7 Milliarden Yen. Getragen wurde das Wachstum von den Segmenten Telekommunikation, Automotive und Energiesysteme.

Für das neue Geschäftsjahr rechnet Fujikura mit einem Umsatz von 1,243 Billionen Yen— also weiterem Wachstum. Beim Gewinn drücken jedoch steigende Rohstoffkosten und geopolitische Risiken auf die Marge. Das Management nannte explizit einen möglichen Konflikt im Nahen Osten und eine potenzielle Blockade der Straße von Hormus als einkalkulierte Szenarien.

Dividende hoch, Investitionen laufen

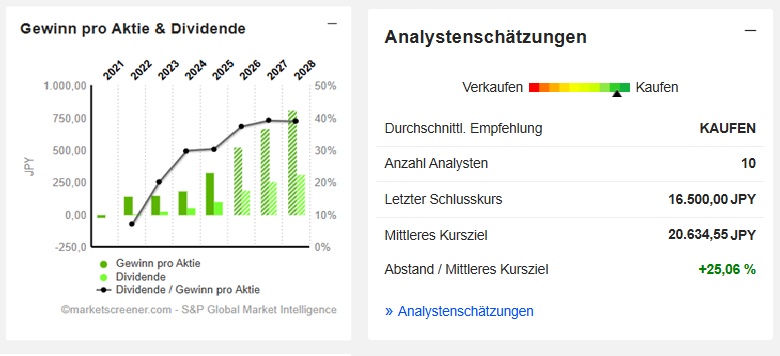

Um das Vertrauen der Aktionäre zu stützen, hebt Fujikura die Ausschüttungsquote von 30 auf 40 Prozent an. Für das abgelaufene Geschäftsjahr ist eine Schlussdividende von 130 Yen je Aktie vorgeschlagen— vor dem im Frühjahr vollzogenen Aktiensplit im Verhältnis 1:6. Für das neue Jahr plant das Unternehmen 38 Yen je Aktie auf bereinigter Basis.

Parallel laufen strategische Investitionen. In Delaware soll im Juni 2026 die neue US-Tochter Fujikura Cable Systems LLC gegründet werden. Das Werk in Sakura erhält bis zu 40 Milliarden Yen, um die Produktion von Glasfaserkabeln für KI-Rechenzentren auszubauen— Inbetriebnahme geplant bis Ende 2030. Ferner hat Fujikura gemeinsam mit dem MIT eine Technologie zur präzisen dreidimensionalen Nanostrukturierung entwickelt, die für optische Kommunikation und KI-Anwendungen gedacht ist.

Der Kursrückgang vom Donnerstag spiegelt weniger die Vergangenheit als die Unsicherheit über das Tempo der Erholung wider. Ob die konservative Guidance Puffer enthält oder die tatsächliche Erwartungslage abbildet, wird spätestens mit den Halbjahreszahlen im Herbst klarer.

Fujikura Aktie: Guidance 25 Prozent unter Analystenschätzung - Finanztrends

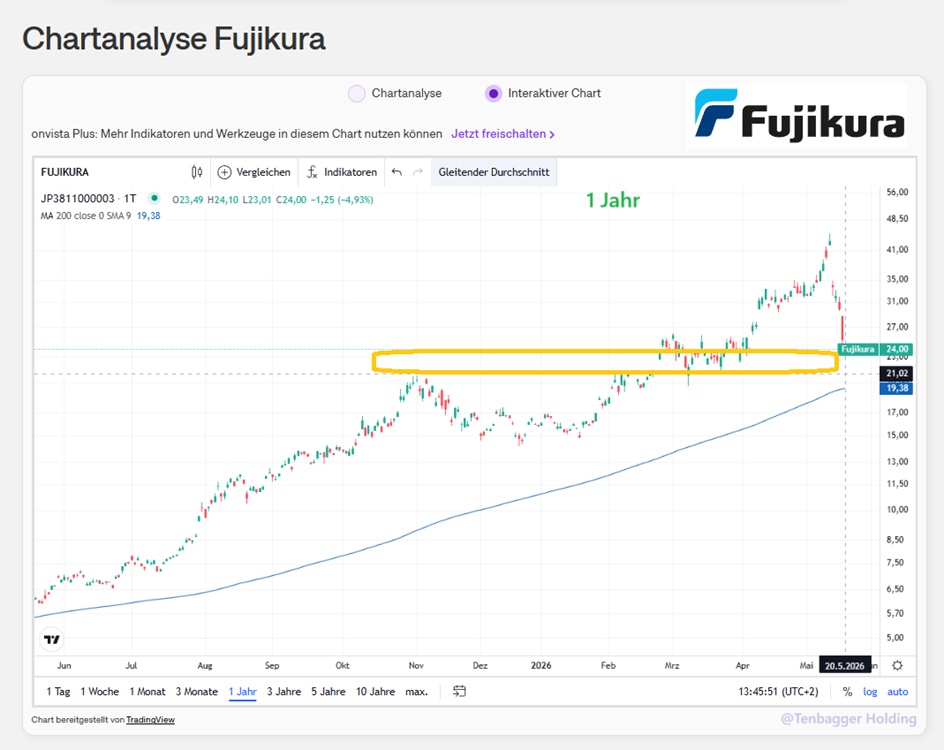

Meine Lieben, würdet ihr hier jetzt den Helden spielen und einsteigen?

Oder auf eine weitere Korrektur bis 21€ warten?

Oder vielleicht am Ende doch lieber auf eine Verbesserung im Sentiment warten?

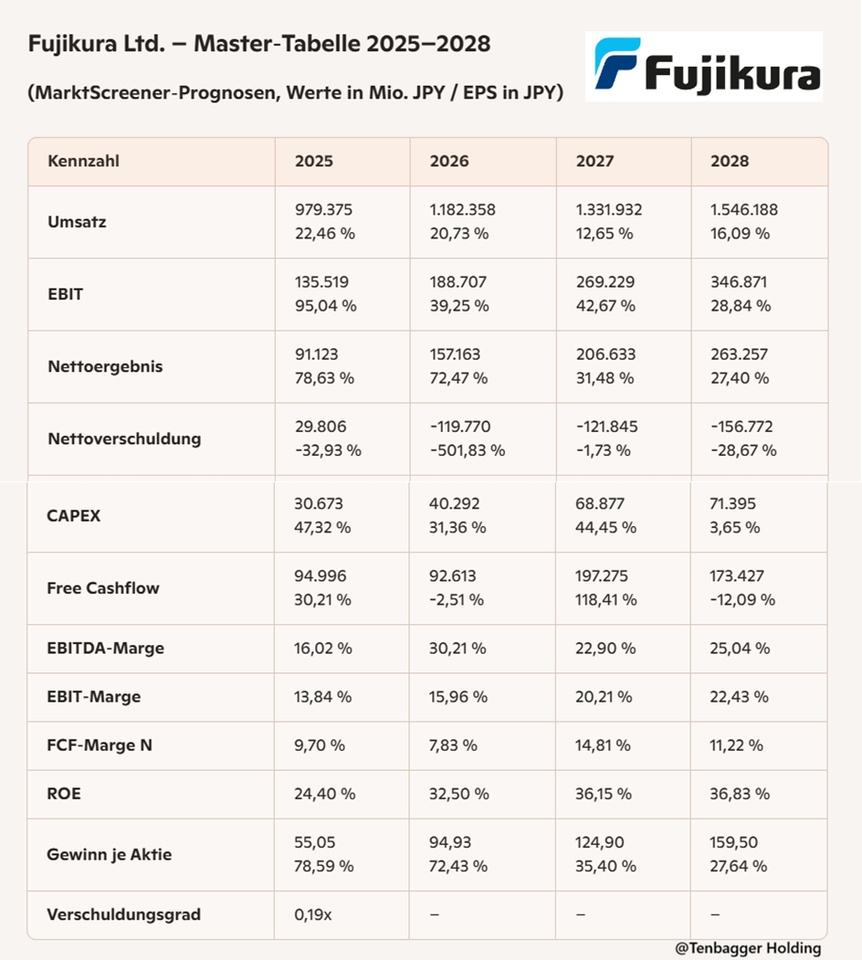

Juan‑Investment‑Summary – Fujikura (2025–2028)

(kompakt, investorenfokussiert, ohne Marketing‑Bullshit)

1) Wachstum & Skalierung

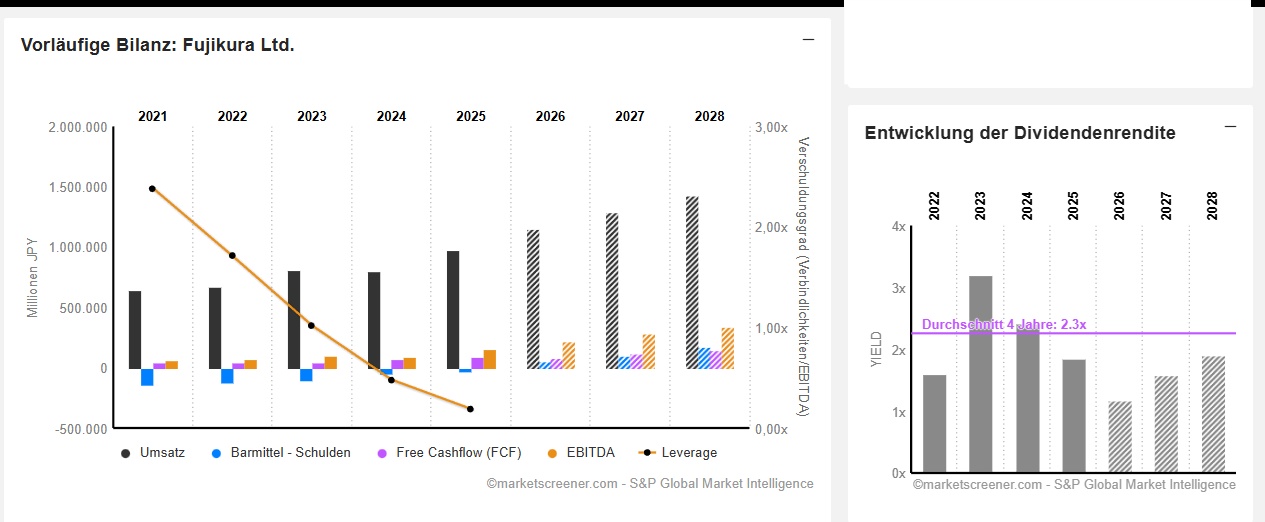

- Umsatz steigt von 979 Mrd. JPY → 1.546 Mrd. JPY (2025–2028).

- Jährliche Zuwächse solide zweistellig → klarer Skalierungspfad.

- EBIT wächst überproportional → operative Hebel funktionieren.

2) Profitabilität

- EBIT‑Marge steigt von 13,8 % → 22,4 %.

- EBITDA‑Marge 2028 bei 25 % → Top‑Tier für Industrials.

- FCF‑Marge volatil, aber 2027 Peak (14,8 %) zeigt Cash‑Power.

3) Bilanz & Kapitalstruktur

- Nettoverschuldung dreht 2026 tief ins Netto‑Cash.

- 2028: –156 Mrd. JPY → extrem solide Bilanz.

- Verschuldungsgrad praktisch irrelevant → Finanzrisiko minimal.

4) Renditen & Qualität

- ROE steigt auf 36–37 % → High‑Quality‑Compounder‑Niveau.

- EPS wächst von 55 → 160 JPY (2025–2028).

- Wachstum + Margen + Bilanz = Qualitätsprofil klar bestätigt.

- 5) Juan‑Fazit

Fujikura ist ein strukturell wachsender High‑Quality‑Industriewert mit massiver Margenexpansion, Netto‑Cash‑Bilanz und starkem EPS‑Compounding. Die Kombination aus Skalierung, Bilanzstärke und steigender Profitabilität ist selten und attraktiv.

Marktwert 7.773.320

Anzahl der Aktien (in Tausend) 1.655.659

Datum der Veröffentlichung 14,05,2026

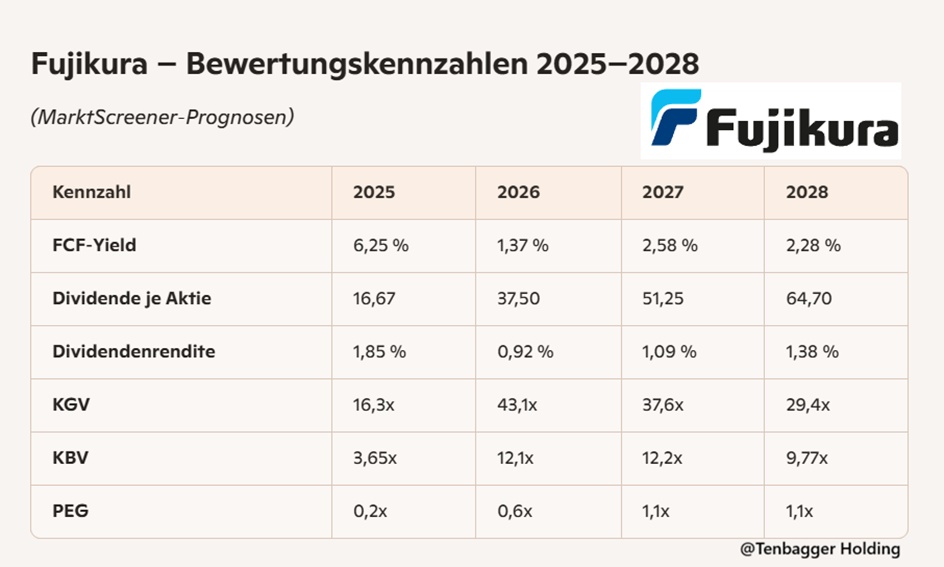

Juan‑Fazit (Bewertung)

Fujikura wird als High‑Quality‑Growth‑Play gehandelt: hohe Multiples, aber getragen von echtem EPS‑ und Margen‑Compounding. Die Aktie ist nicht billig, aber fundamental sauber begründet teuer. Für Investoren, die Qualität + Wachstum suchen, ist das eine stimmige Bewertungsstory.

20,05,2026

heute, 13:52:01 •

Tradegate BSX (EUR)

24,10 EUR

-1,15 EUR-4,56 %

Meine Lieben, wären 21€ für euch ein gutes Einstiegsniveau?