Lesezeit: ca. 8min

1.) Einleitung

Nachdem ich vor einiger Zeit einen Beitrag zu dem Thema "Wie bestimme ich den fairen Preis einer Aktie" verfasst habe, möchte ich nun in einem bewusst konträr angelegten Beitrag, darüber sprechen, warum das Kriterium "Preis" in vielen Fällen bei der Entscheidung zum Kauf einer Aktie überbewertet wird.

Bei mir persönlich läuft die Entscheidungsfindung zu einem Kauf folgendermaßen ab: ich finde ein interessantes Unternehmen, schaue mir oberflächlich Kennzahlen wie Umsatzwachstum, Gross Profit, EBIT-Marge, ROCE und Free Cashflow Wachstum an. Sehen diese Kennzahlen vielversprechend aus, beginne ich mit einer Detailanalyse, in der ich das Geschäftsmodell analysiere, die Konkurrenzsituation des Unternehmens und generell versuche möglichst viel qualitative Merkmale des Unternehmens zu bewerten. Danach versuche ich zukünftige Wachstumsaussichten abzuschätzen.

Kommt man nach all der Analyse zu der Einschätzung, dass das Unternehmen vielversprechend ist, kommt der eigentliche Knackpunkt:

- was ist der Preis?

- was ist das KGV?

- ist das Unternehmen gerade am Allzeithoch?

- ist das Unternehmen dieses Jahr schon 20% gestiegen?

All die Analyse und man stellt dann doch ernüchternd fest, dass das Unternehmen mit einem KGV von 40 handelt, gerade so ziemlich am Allzeithoch ist und dazu schon eine Ralley von 20% in den letzten Monaten hinter sich hat.

Was also tun? Auf 20% Kursrückgang warten? Einen Konkurrenten mit günstigerem KGV kaufen? Gar nichts tun und nur warten?

2. ) Preis als Kaufkriterium?

Der Preis einer Aktie ist eine Momentaufnahme. Er ändert sich ständig und schwankt je nach Marktsituation und Quartalsbericht. Viel wichtiger als der Preis ist die sogenannte innere Ertragskraft eines Unternehmens. Diese ergibt sich aus den langfristigen (zyklusbereinigten) Gewinnen der nächsten Jahre oder Jahrzehnte.

Für viele Anleger ist der Preis aber das Hauptargument für den Kauf. Getreu dem Motto "die Aktie ist gerade richtig günstig", also kaufenswert. Das dies oftmals ein Trugschluss ist, zeigen zahlreiche Beispiele aus der Vergangenheit. Nur weil etwas günstig ist, muss es nicht kaufenswert sein. Hier das Beispiel von $BAYN (-0,04 %):

Ist denn aber der Preis wirklich so wichtig, dass er das Hauptkriterium für Kauf oder Nicht-Kauf sein sollte?

Für viele Anleger ist ein ETF auf den MSCI World, S&P500 oder den NASDAQ100 viel verlockender und sicherer als ein Investment in Einzelaktien. Diese basieren auf den gleichnamigen Indices, die ja bekanntlich in den letzten Jahrzehnten sehr gut performt haben. Die meisten Indices sind marktkapitalisierungsgewichtet, das heißt je höher die Marktkapitalisierung desto höher der Anteil im Index.

Ist es nicht merkwürdig, dass diese Indices Aktien höher gewichten, wenn sie besser gelaufen sind und je höher der Preisanstieg ist? Keiner der bekannten Indices achtet bei der Gewichtung auf das KGV oder ähnliche Kennzahlen wie Free Cashflow Yield. Keiner dieser Indices schaut auf Quartalsberichte oder bezieht die Aussagen des Managements in die Kaufentscheidung ein.

Genannte Indices funktionieren als näherungsweise nach dem Prinzip "was eine gewisse Größe hat und gut gelaufen ist, wird weiter gut laufen". Im Wesentlichen verfolgen sie also den Ansatz Buy and Hold. Sie fallen erst aus dem Index wenn der Preis des Unternehmens so stark gefallen ist, dass sie zu klein für den Index sind oder sie gewisse Qualitätsstandards - zum Beispiel buchhalterischer Natur - nicht mehr einhalten. Die Gewinner werden gehalten und die größten Verlierer ausgetauscht.

3.) Compounding

Nicht erst seit letztem Jahr wissen wir, dass die Performance von großen Indices wie den S&P500 von einer handvoll Unternehmen getrieben wird. Im letzten Jahr waren es die sogenannten Magnificant 7, die einen Großteil der Performance geliefert haben, aber auch zu anderen Zeitpunkten in der Historie waren es immer wieder ein paar wenige Unternehmen, die den Hauptteil der Performance eines Indices ausmachten.

Was ist die Charakteristik solcher Unternehmen? Sie wurden frühzeitig und unabhängig von irgendwelchen KGV's in den Index aufgenommen und dort nach der Maxime "Buy and Hold" gehalten. Wenn sich das Unternehmen dann über Jahre hinweg gut entwickelt, wird die Gewichtung automatisch höher und trägt stärker zur Performance des Gesamtindex bei.

Solche Unternehmen sind sogenannte Compounder. Sie haben die Eigenschaft, dass ihre Gewinne regelmäßig und überproportional steigen und diese Gewinne zudem hochprofitabel in das eigene Geschäftsmodell reinvestiert werden können - Stichwort: ROCE (Return on Capital Employed). So werden zukünftige Gewinne noch höher ausfallen und die höheren Gewinne können wieder hochprofitabel in das eigene Unternehmen investiert werden, etc. Kann das Unternehmen diesen Prozess über Jahre oder Jahrzehnte hinweg aufrechterhalten, so sind entwickeln sich die Unternehmen überproportional im Vergleich zu anderen Unternehmen. Auf lange Sicht wachsen die Gewinne solcher Unternehmen exponentiell.

Zusammenfassend haben Compounder demnach folgende Eigenschaften:

- über Jahre/Jahrzehnte stabiles Geschäftsmodell

- überdurchschnittliches Gewinnwachstum

- Gewinne können hochprofitabel in das eigene Geschäftsmodell reinvestiert werden

4.) Was überwiegt? Ein paar Beispiele

Der Preis von solchen Compoundern ist oftmals deutlich höher als vergleichbarer Unternehmen. Insbesondere im Vergleich zu qualitativ schlechteren Unternehmen. Überwiegt bei meiner Kaufentscheidung nun der Preis oder die Qualität des Unternehmens? Ist es besser ein durchschnittliches Unternehmen zu einem KGV von 10 zu kaufen, als ein weit überdurchschnittliches Unternehmen mit einem KGV von 40? Schauen wir uns das an einigen Beispielen an.

Ein Unternehmen in meinem Depot ist $KLAC (-0,3 %) ein Hersteller von Hightech-Geräten und Serviceanbieter für Halbleiter-Fabs. Im März 2001 handelte das Unternehmen für ein KGV von ungefähr 230 zu einem Preis von etwa 70$ je Aktie [2]. Heute, etwa 23 Jahre später handelt das Unternehmen zu einem Preis von ungefähr 690$ [1]. Das ist eine annualisierte Rendite von 10.5% im Vergleich zu einer annualisierten Rendite von 6.7% des S&P500 in diesem Zeitraum [1]. Man hätte KLA damals sogar zu einem KGV von 450 kaufen können und hätte den S&P500 trotzdem outperformt. Ein Anstieg der Aktie von 1% heute (also 6.90$) entspricht einem Anstieg von etwa 10% auf den damaligen Kurs von 70$.

Ähnliche Beispiele zu finden ist gar nicht so schwer wie man zunächst vermutet:

L'Oreal $OR (-1,76 %) hätte man 2005 zu einem KGV von 29 kaufen können und hätte den S&P500 outperformt. Tatsächlich konnte man L'Oreal zu einem KGV von 20 kaufen [1],[3].

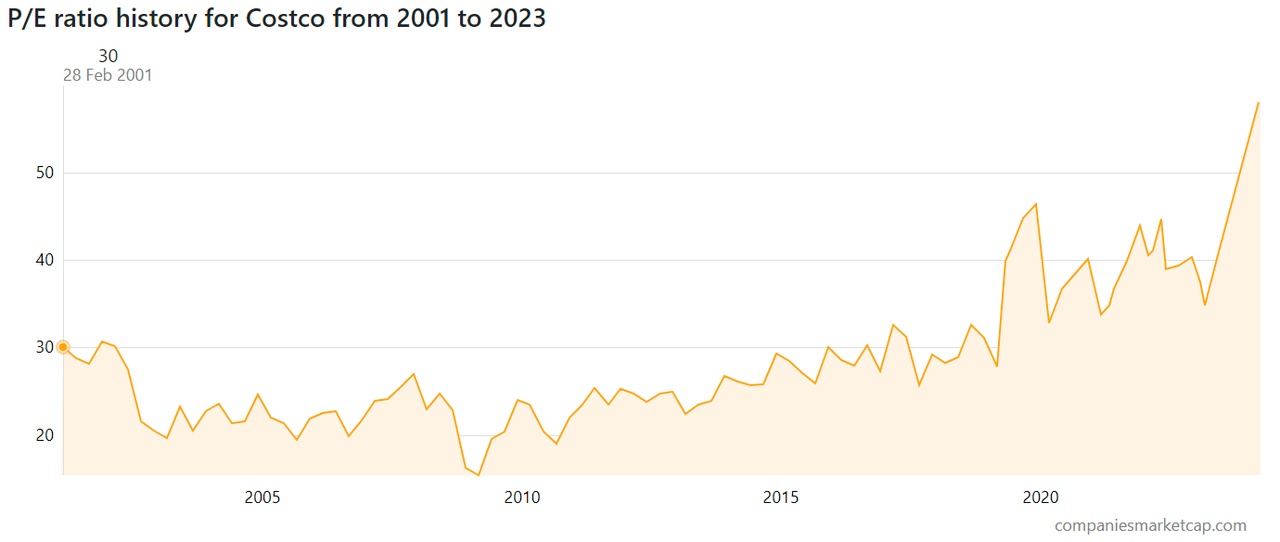

Costco $COST (-0,21 %) hätte man 2001 zu einem KGV von 130 kaufen können und hätte den S&P 500 outperformt. Tatsächlich handelte Costco zu dieser Zeit für ein KGV von 30. Man hätte die Aktie also rund 4 mal so teuer kaufen können und wäre immer noch besser als der S&P500 [1],[4].

Mastercard $MA (+0,34 %) ging 2006 an die Börse. Man hätte es damals zu einem KGV von 810 kaufen können und trotzdem besser als der S&P500 im selben Zeitraum abgeschnitten. Tatsächlich wurde Mastercard zu diesem Zeitpunkt mit einem KGV von 210 gehandelt [1],[5].

Bei all diesen Beispielen geht gar nicht um die Diskussion nach der Devise "hätte ich 1994 10 Apple Aktien gekauft, wäre ich heute Millionär". Die Beobachtung ist vielmehr, dass sich weder das Geschäftsmodell noch die Charakteristik der Beispielunternehmen in diesem Zeitraum wesentlich geändert haben.

KLA, L'Oreal, Costco und Mastercard machen heute so ziemlich genau dasselbe wie vor 20 Jahren, waren bereits damals kapitaleffizient und konnten ihre Gewinne hochprofitabel in ihr eigenes Unternehmen reinvestieren. Schon damals hatten diese Unternehmen die Eigenschaften eines Compounders und über die betrachtete Zeitspanne haben sie lediglich genau das getan was Compounder machen: Gewinne über lange Zeiträume lukrativ in das eigene Geschäftsmodell reinvestieren.

5.) Zusammenfassung & Schlussfolgerungen

Meiner Meinung nach wird der aktuelle Preis als Kaufkriterium bei Unternehmen mit hoher Qualität überbewertet. Oftmals konzentrieren sich Käufer zu sehr auf den Preis, also die derzeitige Bewertung des Unternehmens, anstatt sich auf die Qualität des Unternehmens zu konzentrieren. Dies führt teilweise zu dem genauen Gegenteil: es werden vermeintlich günstige Unternehmen gekauft, weil sie im Vergleich zu Compoundern günstig wirken.

Ich persönlich setze meinen Fokus deswegen vor allem auf Unternehmen, die eine hohe Qualität haben und eine hohe Kapitaleffizienz besitzen. Ich konzentriere mich auf das Geschäftsmodell und finanzielle Kennzahlen. Der Preis ist zunächst sekundär und spielt keine primäre Rolle bei meiner Entscheidungsfindung für einen Kauf. Je hochwertiger das Unternehmen ist desto teurer darf es auch sein. Umgekehrt kaufe ich keine Unternehmen nur weil sie günstig sind. Ich kaufe Qualitätsunternehmen zu einem fairen Preis und behalte diese idealerweise über Jahre oder Jahrzehnte hinweg im Depot.

Vielen Dank fürs Lesen,

Euer Michael Scott

Quellen:

[2] https://companiesmarketcap.com/kla/pe-ratio/

[3] https://companiesmarketcap.com/l-oreal/pe-ratio/