Hallo meine Lieben,

durch seine vielen Auslandsreisen ist Juan mittlerweile sehr gut vernetzt, und hat weltweit einige gute Investoren als Freunde gewonnen. Welche sich natürlich auch immer durch unsere Unternehmensvorstellungen inspirieren lassen.

Ganz neugierig geworden durch die beiden Value Werte aus dem Med. Tech Bereich, gab es direkt einen Anruf aus Italien.

Am Telefon war der Investorenfreund Matteo. Seine erste Frage war, ob Juan zu viel Buffet Bücher gelesen hat. Oder wieso jetzt der plötzliche Wechsel von Momentum- auf Value- Werte vollzogen wird. Hierzu gab es gestern auch schon einen Kommentar bei der Terumo Vorstellung. Hier wurde die schlechte Performance bemängelt.

Meine Lieben, die Schwäche im Med. Tech Bereich dauert ja jetzt schon länger an. Und seit dem letzten Virus sind die Werte wohl nicht mehr so beliebt. Hier finden wir mittlerweile bei manchen Werten traumhafte KGVs.

Was denkt ihr, braucht es erst ein neues Virus, oder sollten die Werte auch ohne Virus langsam bei den Investoren wieder an Interesse gewinnen?

Matteo ist aber auch aufgefallen, dass wir im Med. Tech Bereich angekommen sind, und damit eher zufällig im Value Bereich gelandet sind.

Deshalb war der Sektor wohl eher der Grund seines Anrufs mit dem Hinweis:

Die italienische Pharmaindustrie ist nach der Schweizer Pharmaindustrie mit einem Gesamtumsatz von 56 Mrd. Euro im Jahr 2024 die zweitgrößte in Europa. Steht aber laut Focus Money noch nicht so im Fokus der Anleger.

Und somit gab es von Matteo den Hinweis uns doch einmal $DIA (-0,8 %) anzuschauen.

Meine Lieben, und somit wünsche ich euch bei einem Glas Doppio Passo oder der Tasse Espresso viel Spaß beim Lesen.

Und schreibt fleißig Kommentare für Matteo.

Die DiaSorin S.p.A. ist auf die Entwicklung, Herstellung und Vermarktung von Reagenzien für die In-vitro-Diagnostik spezialisiert. Die Produkte kommen bei der Behandlung von Infektions- und Viruserkrankungen, Schilddrüsenerkrankungen, Krebs usw. zum Einsatz.

Es hat sich insbesondere auf Infektionskrankheiten, Knochen- und Mineralstoffwechsel, Endokrinologie und Onkologie spezialisiert. DiaSorin bietet Tests und Instrumente an, die in Krankenhäusern, Referenzlabors und anderen medizinischen Einrichtungen zum Einsatz kommen.

In den letzten Jahren hat sich DiaSorin auch auf den Bereich der molekularen Diagnostik konzentriert, wodurch es seine Präsenz und Relevanz in der diagnostischen Gemeinschaft weiter ausbauen konnte.

Mit 27 Gruppengesellschaften, sechs Produktionsstandorten und fünf Forschungs- und Entwicklungszentren ist DiaSorin S.p.A. weltweit aktiv. Der Vertrieb erfolgt über ein eigenes weltweites Netzwerk sowie über unabhängige Distributoren. DiaSorin entstand 1968 als Division der Sorin Biomedica S.p.A. Der Hauptsitz der Gesellschaft ist in Saluggia (Vercelli), Italien.

Ende 2025 verfügte der Konzern über 9 Produktionsstandorte in Italien, den Vereinigten Staaten (4), Kanada, Deutschland, dem Vereinigten Königreich und China.

Der Nettoumsatz verteilt sich geografisch wie folgt: Italien (15,2 %), Europa (24,9 %), Nordamerika (51,8 %) und sonstige Märkte (8,1 %).

Mitarbeiterzahl: 3.242

Geschäft mit Verbrauchsmaterialien ist ein cleveres Verkaufsmodell

Laut Frank Fischer von Shareholder Value Management verfüge der Anbieter von Test auf Stoffwechselstörungen über ein "cleveres Verkaufsmodell", das dem von Nespresso mit den Kaffeekapseln ähnlich sei.

Mit der Übernahme des US-Molekulardiagnostikers Luminex im Jahr 2021 sei DiaSorin in eine neue Dimension vorgestoßen und habe die Position im größten Einzelmarkt USA gestärkt.

Neben Italien verfüge DiaSorin über Produktionsstandorte in Großbritannien, den USA, Kanada und im hessischen Dietzenbach.

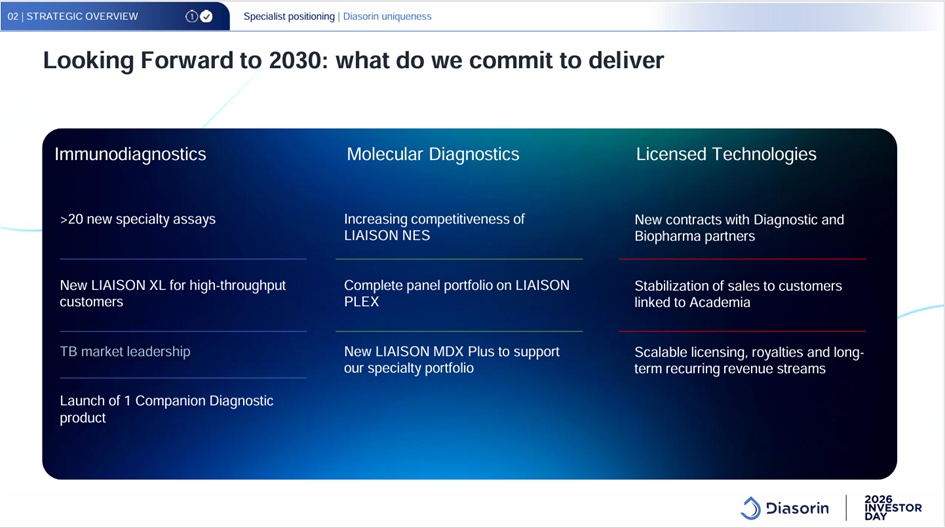

Diasorin einzigartige Positionierung: Was bedeutet es heute, ein Spezialist für Diagnostik zu sein

Diasorin ist ein einzigartiges Unternehmen, weil:

- Es nicht nur in einem einzigartigen klinischen Spezialgebiet tätig ist, sondern in allen Bereichen, in denen spezielle Tests benötigt werden.

- Es ist flexibel gegenüber Wettbewerbsdruck und neuen aufkommenden klinischen Möglichkeiten.

- · Luminex stärkt F&E‑Power in Genomik, Proteomik und klinischer Diagnostik

- · Hohe Marktposition durch proprietäre LIAISON®‑Plattformen

- · Wachsende Nachfrage nach schnellen, präzisen Multiplex‑Tests

- · Stabile Healthcare‑Exposure: Wenig zyklisch, hoher Bedarf

- · Technologie‑Lizenzgeschäft als zusätzlicher Wachstumstreiber

- · Klares Nachhaltigkeits‑Narrativ stärkt institutionelles Interesse

- LIAISON®‑Plattformen als skalierbares, hochmargiges Kernökosystem

Diasorin Investor Day 2026-2030.pdf

19/03/26 - 9:47

Diasorin unterzeichnet eine strategische Vertriebsvereinbarung mit McKesson Medical Surgery, um den Zugang zur LIAISON NES Molekular-Point-of-Care-Plattform zu erweitern

24/02/26 - 7:06

Diasorin führt in Partnerschaft mit QIAGEN die nächste Generation des LIAISON QuantiFERON-TB Gold Plus II Assays für die USA ein

29/01/26 - 7:03

Diasorin wurde in den USA die De-novo-Zulassung für den ersten vollständig automatisierten Labortest auf das Hepatitis-Delta-Virus (HDV) am LIAISON XL erteilt

26/01/26 - 7:09

Diasorin unterzeichnet eine exklusive Vertriebsvereinbarung für die LIAISON NES® molekulare Point-of-Care-Plattform sowie das Grippe-A/B-, RSV- UND Covid-19-Panel

DiaSorin: Umsatzrückgang im ersten Quartal, Jahresprognose dennoch bestätigt

08,05,2026

DiaSorin – Q1/2026 Bericht (Kurzfassung)

Umsatz schwächer, Prognose bleibt stehen – Übergangsquartal mit klaren Belastungsfaktoren.

1) Gesamtbild

- Umsatz im Q1/2026 –3 % (kWk) bzw. –8 % (reported).

- Gewinn je Aktie 0,85 $, leicht unter Erwartung.

- Aktie reagiert mit –1,7 %.

- Jahresprognose 2026 bestätigt: Umsatzwachstum 5–6 % (kWk), EBITDA‑Marge 32–33 %.

2) Hauptgründe für den schwachen Jahresstart

- Starker Währungseffekt: EUR/USD deutlich unter Plan; jeder Cent kostet 6–8 Mio € Umsatz.

- China: Umsatz –20 % wegen VBP‑Preisdruck.

- Milde Grippesaison: Belastet Molekulardiagnostik.

- Timing‑Effekte bei Licensed Technologies.

3) Segment‑Performance

Immundiagnostik

- Basisgeschäft ex‑China +1 %.

- China –20 % (VBP).

- US‑Krankenhausstrategie läuft gut.

Molekulardiagnostik

- Gesamt –12 %.

- Automatisiertes Multiplexing –1 %.

- Nicht‑automatisiert –50 %.

- Lichtblick: Spezialtests +40 %.

Licensed Technologies

- –7 % wegen schwacher Life‑Science‑Nachfrage und hoher Vergleichsbasis.

4) Profitabilität

- EBITDA‑Marge 31 % (Vorjahr 34 %).

- EBIT‑Marge 20 % (Vorjahr 23 %).

- Nettoergebnis –28 % auf 38 Mio €.

- Bruttomarge stabil bei 65 %.

5) Bilanz & Cashflow

- Nettoverschuldung steigt auf 711 Mio € (vorher 580 Mio €).

- Working Capital +18 Mio €.

- Operativer Cashflow 58 Mio € (Vorjahr 71 Mio €).

- Eigenkapital sinkt auf 1.497 Mio €.

6) Ausblick 2026 (bestätigt)

- Umsatzwachstum 5–6 % (kWk).

- EBITDA‑Marge 32–33 % → klare Verbesserung ggü. Q1.

- Wachstumstreiber ab H2/2026:

- LIAISON NES Rollout

- Neue PLEX‑Panels (GI‑Panel erwartet H1/2026)

- Normalisierung der Volumina

- Stabilisierung China

7) Risiken

- Währungseffekte (EUR/USD).

- China‑Preisdruck (VBP).

- Geopolitik / mögliche Zölle.

- Abhängigkeit von Grippesaison bis GI‑Panel zugelassen ist.

- 8) Ultra‑kurzes Juan‑Fazit

- „Schwaches Q1, aber kein struktureller Schaden: Währung, China und Grippe drücken – doch die Plattform‑Story (NES + PLEX) bleibt intakt und H2/2026 sollte deutlich stärker werden.“

Kernaussagen

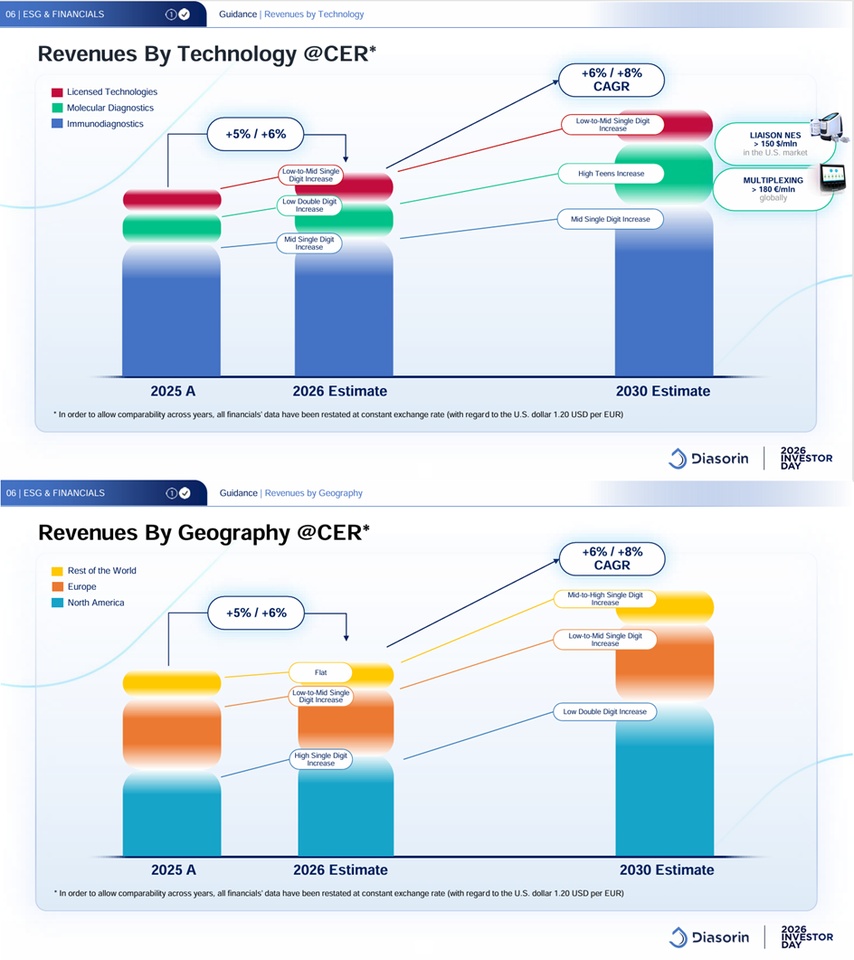

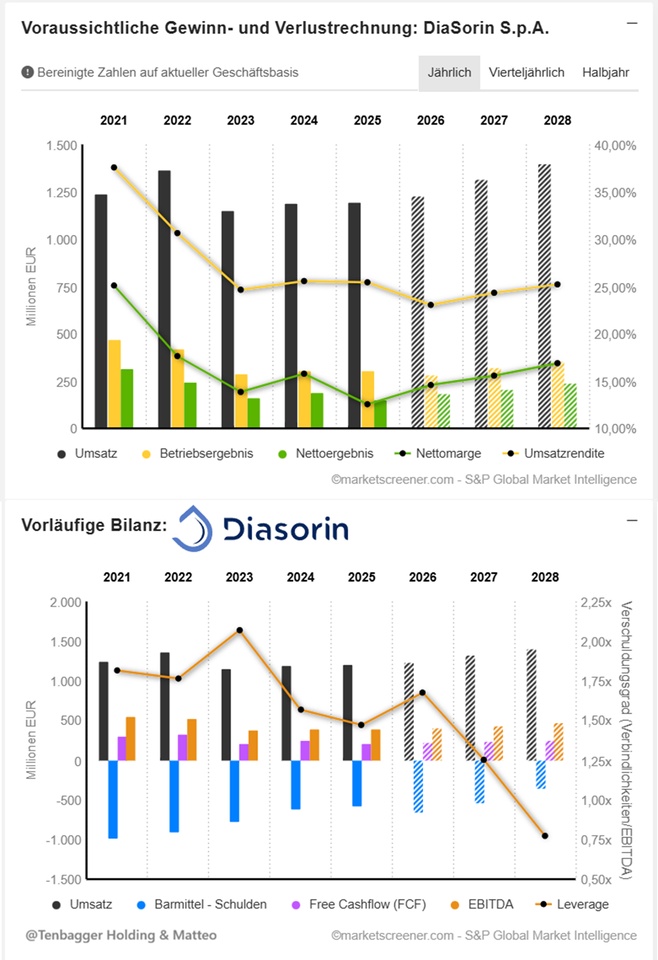

- DiaSorin erwartet 2026 ein Umsatzwachstum von 5–6 %.

- Für 2026–2030 stellt das Unternehmen eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6–8 % in Aussicht.

- Die bereinigte EBITDA‑Marge soll

- 2026: 32–33 %,

- bis 2030: 34–35 % erreichen.

- Zwischen 2027 und 2030 plant DiaSorin einen kumulierten Free Cashflow von rund 1 Mrd. €.

Juan‑Fazit (kurz & knackig):

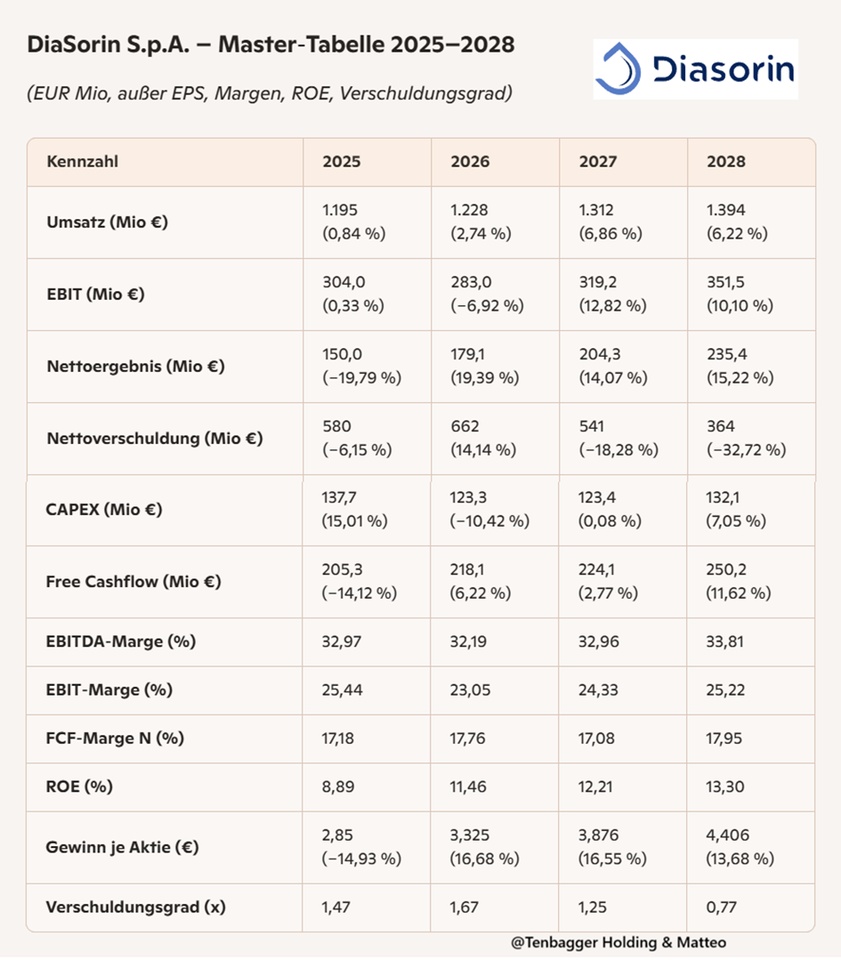

„DiaSorin liefert saubere, stetige Zahlen: Umsatz wächst stabil, Margen bleiben stark, Cashflow zieht an und die Verschuldung fällt deutlich – ein Qualitäts‑MedTech mit klarer Erholungskurve.“

Marktwert 3.424

Anzahl der Aktien (in Tausend) 53.001

Datum der Veröffentlichung 20,03,2026

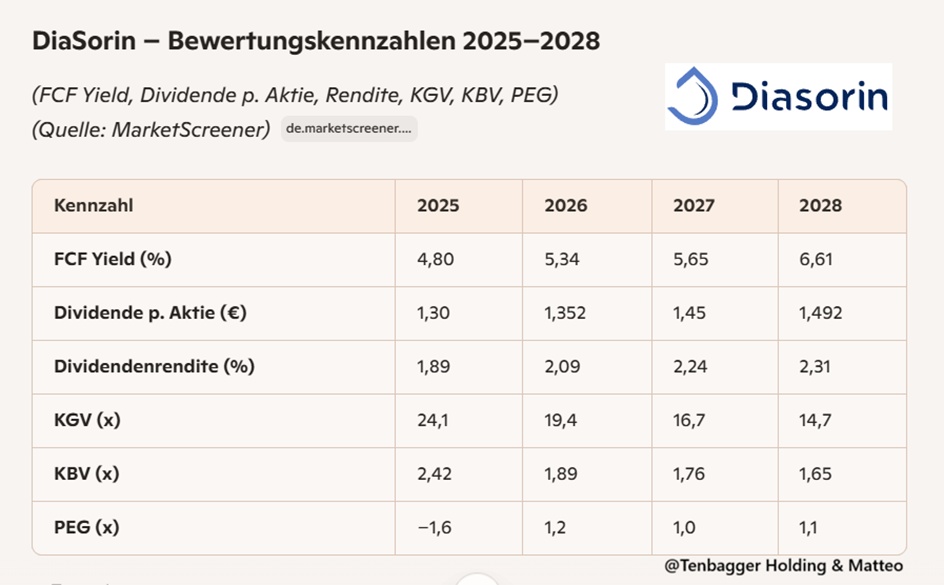

Juan‑Fazit zu den Bewertungskennzahlen:

„Bewertung wird jedes Jahr günstiger, Cashflow‑Rendite steigt sauber an, Dividende wächst stabil – DiaSorin rutscht von teuer zu fair bewertet und liefert gleichzeitig Qualität, die man normalerweise nicht so billig bekommt.“

BILLIGER GEHTS NICHT

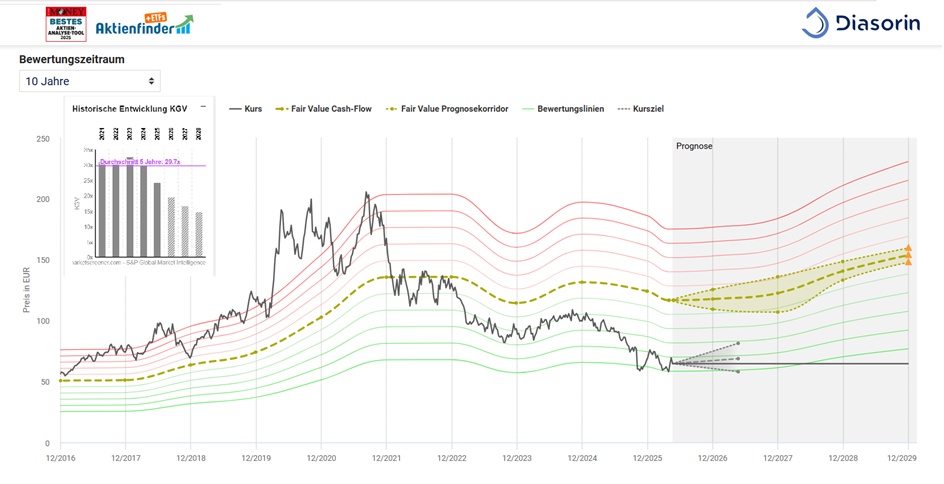

Die Kennzahl mit der höchsten Stabilität ist bei der Diasorin Aktie der operative Cash-Flow, der nachfolgend für die Bewertung verwendet wird. Das aus dieser Kennzahl berechnete KCV (Kurs-Cashflow-Verhältnis) liegt bei 11,22 und damit um 8,86 Punkte unter dem historischen Durchschnitt von 20,08 der letzten 10 Jahre. Die Diasorin Aktie scheint aus dieser Perspektive günstig bewertet zu sein.

Die Berechnung des fairen Werts der Diasorin Aktie erfolgt über den oben ausgewählten Bewertungszeitraum von 10 Jahren. Das durchschnittliche KCV liegt in diesem Fall bei 20,08.

Multipliziert mit dem operativen Cash-Flow pro Aktie in Höhe von 5,81 EUR auf die letzten 4 Quartale ergibt sich für die Diasorin Aktie ein fairer Wert von 116,69 EUR. Der aktuelle Kurs von 64,60 EUR liegt 44,6% unter diesem fairen Wert, was einer Unterbewertung der Aktie entspricht.

(Quelle Aktienfinder)

22.05.2026, 22:02:49 •

Tradegate BSX (EUR)

64,38 EUR