Guten Morgen,

auch in einer so großen Tech Korrektur wie wir sie am Freitag erlebt haben, bleiben unsere lieben Dividendeninvestoren völlig entspannt.

Weil die Rendite fließt weiter schön auf ihr Konto.

Deshalb, etwas ungewohnt von mir, werde ich euch heute einen Dividendenwert vorstellen.

Eher zu meinen Vorstellungen passt hier, dass das Unternehmen nächstes Jahr einen Wachstum beim Nettoergebnis von 40% hat.

Hierdurch verspreche ich mir natürlich auch Performance.

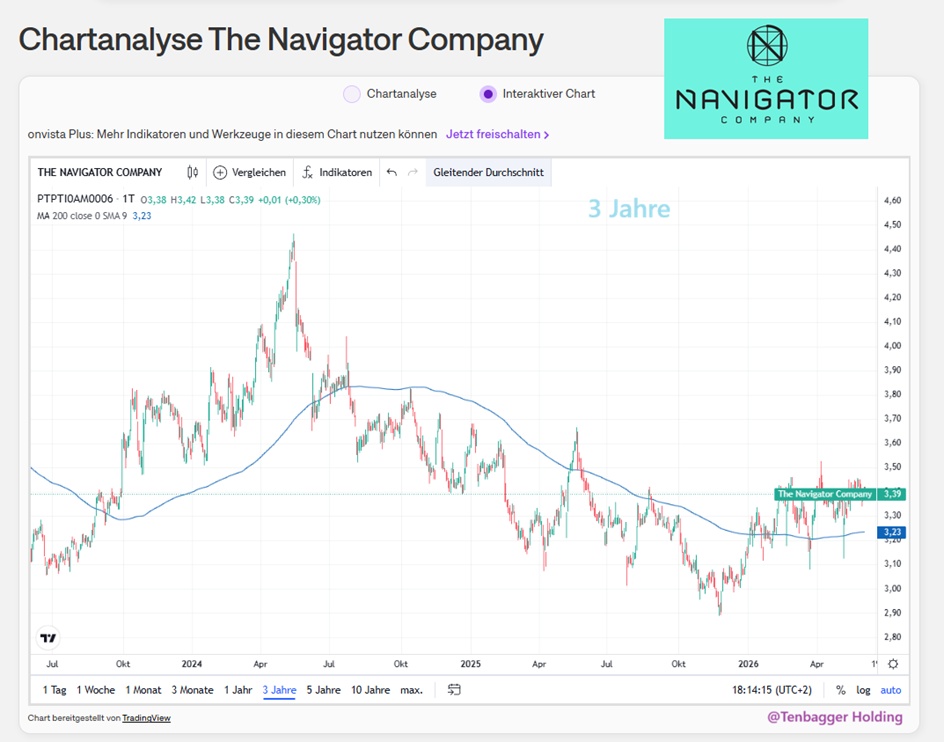

Am Chartbild kann man sehen, dass das die Investoren langsam auch so erkennen.

Meine Lieben,

da ich mich eher weniger mit Dividendenwerte beschäftige. Bin ich schon ganz Aufgeregt, was hierzu der Experte und Freund @Dividendenopi sagen wird.

Auf seine Einschätzung freue ich mich ganz besonders, aber natürlich auch auf eure. Und hoffe auf viele Kommentare.

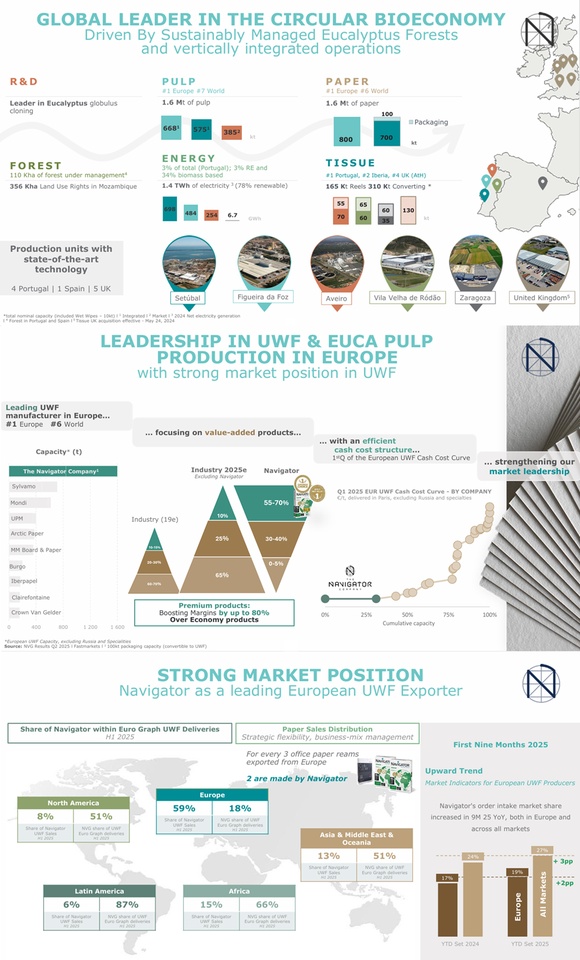

Die Navigator Company ist Europas größter Hersteller von unbeschichtetem, holzfreiem Papier.

Es hat eine Gesamtkapazität von 1,6 Millionen Tonnen Papier pro Jahr, eine Eukalyptuszellstoffkapazität von 1,5 Millionen Tonnen pro Jahr (davon 80 % integriert in Papier) und produziert 2,5 TWh Strom pro Jahr.

Die Aktivitäten sind in vier groß angelegten Produktionswerken angesiedelt, die über modernste Technologie verfügen und einen Qualitätsmaßstab im Sektor darstellen. Die Navigator Company bewirtschaftet 120.000 Hektar Wald und ist die größte Eukalyptuspflanzenbaumschule Europas.

Die Navigator Company hat einen Jahresumsatz von über 1,6 Milliarden Euro, ihre Hauptmärkte sind Europa (70 %), Afrika (9 %) und Nordamerika (8 %) und konzentriert sich auf Premiumprodukte und eigene Marken. Seit 1995 an der Euronext Lissabon notiert, besitzt die Navigator Company einen Mehrheitsaktionär, Semapa, mit 69 % des Aktienkapitals.

Die Navigator Company, S.A. ist ein führender europäischer Hersteller von Druckpapier. Der Nettoumsatz gliedert sich nach Geschäftsbereichen wie folgt:

- Herstellung von Druckpapier (61,5 %): 1.297 kt Absatz im Jahr 2025 (Marken Navigator, Inacopia, Discovery, MultiOffice, Inacopia usw.);

- Verkauf von Tissue-Papier (24,6 %): 231 kt verkauft;

- Herstellung von Eukalyptuszellstoff (8,9 %): 347 kt verkauft;

- Sonstiges (5 %): hauptsächlich Stromerzeugung aus Biomasse und Herstellung von Forstprodukten.

Der Nettoumsatz verteilt sich geografisch wie folgt: Portugal (13,2 %), Europa (59,2 %), Amerika (10,2 %), Afrika und Naher Osten (10 %) sowie Asien (7,4 %).

Mitarbeiterzahl: 3.932

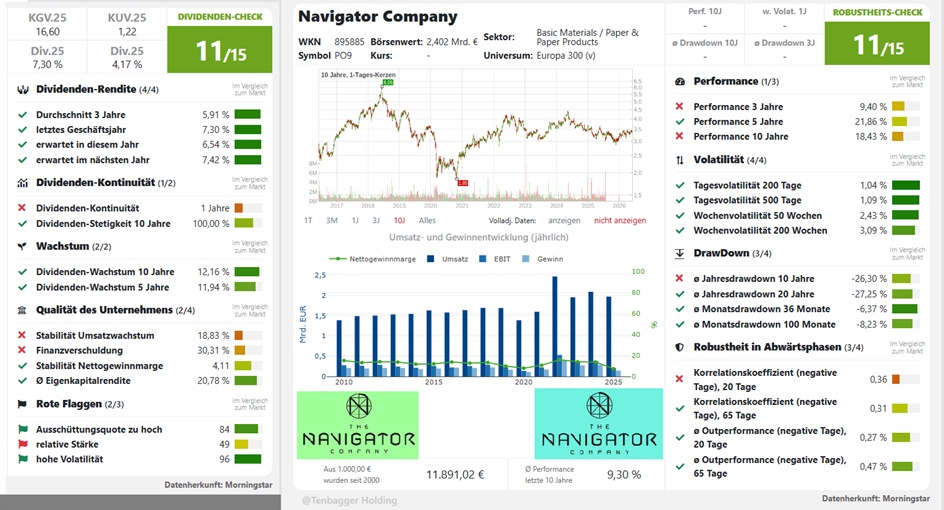

🧭 Warum Navigator tendenziell stabiler ist als viele Zykliker

1. Geschäftsmodell mit Grundbedarf Navigator produziert Papier, Zellstoff, Tissue und zunehmend Verpackungen (gKRAFT™). Das sind Produkte, die auch in schwächeren Marktphasen gebraucht werden. → Das dämpft die Volatilität.

2. Starke Marktposition + Preissetzungsmacht Mehrere Preiserhöhungen 2026 (4–7 % bei UWF, 5–7 % bei Tissue) zeigen, dass Navigator Kosteninflation weitergeben kann. → Das stabilisiert Margen in Korrekturphasen.

3. Hohe internationale Diversifikation Vier große Werke in Portugal + Präsenz in UK & Spanien. → Regionale Schwankungen wirken weniger stark.

4. Solide Dividendenpolitik Regelmäßige Dividenden (zuletzt am 02.06.2026 kommuniziert). → Dividendenaktien halten sich in Korrekturen oft besser.

🚨 Aber: Navigator ist kein klassischer Defensivwert

Trotz der Stabilitätspunkte bleibt Navigator abhängig von:

- Papier- und Zellstoffpreisen

- Energiepreisen

- globaler Industrienachfrage

- Konjunkturzyklen

Das macht die Aktie weniger volatil als Tech, aber volatiler als echte Defensivsektoren.

📉 Wie verhält sich Navigator typischerweise in Korrekturen

Historisch (und vom Geschäftsmodell her) gilt:

- Fällt weniger stark als zyklische Industrie

- Erholt sich schneller, wenn Papierpreise stabil bleiben

- Läuft seitwärts, wenn die Nachfrage schwächelt

- Profitiert, wenn Preiserhöhungen durchgehen (wie 2026)

Navigator ist also ein Stabilitätsanker im Portfolio, aber kein „Safe Haven“.

🎯 Fazit für dich

Navigator bringt robuste Cashflows, Preissetzungsmacht und Dividendenstabilität – das sorgt in einer Marktkorrektur für überdurchschnittliche Resilienz, aber nicht für absolute Krisenfestigkeit.

NVG_Interim_Results_2026_Q1.pdf

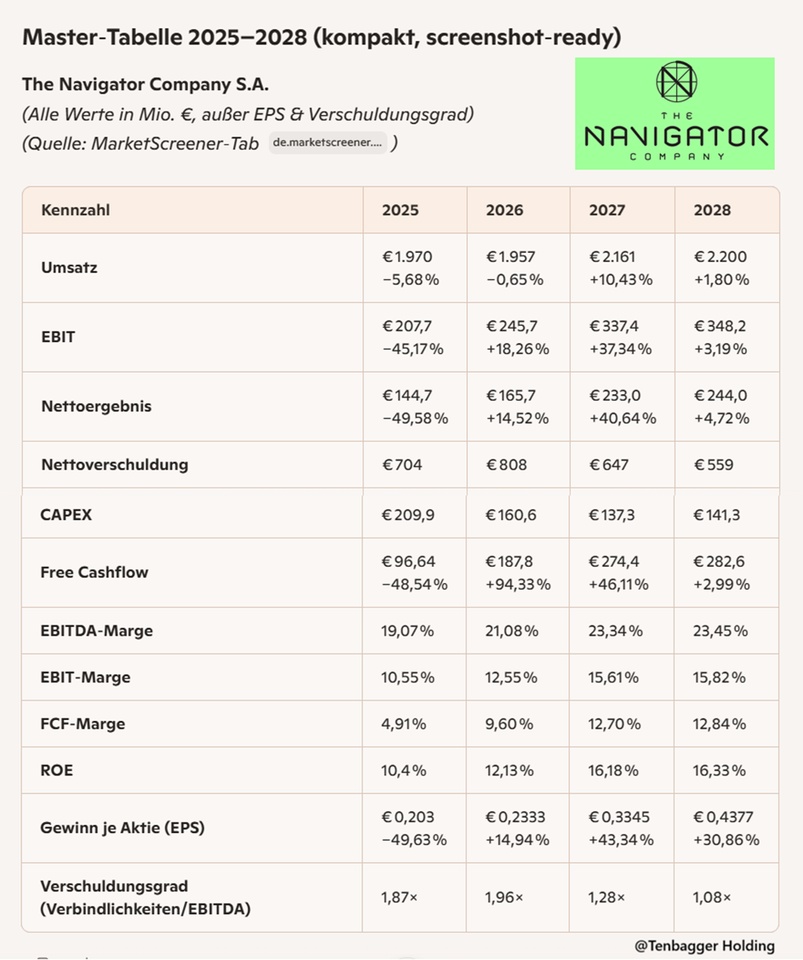

🟣 Juan‑Style Interpretation – Navigator Company (2025–2028)

„Navigator ist wie ein gut geölter Industrie‑Motor: nicht flashy, aber zuverlässig, mit sauberem Cash‑Durchzug.“ – Juan

1) Wachstum & Zyklus

- Umsatz bleibt stabil bis leicht steigend, 2027 klarer Sprung +10 %, danach wieder Normalisierung.

- Kein High‑Growth‑Titel — eher solider Zykliker, der 2027 sein Sweet Spot erreicht.

Juan‑Take: „Das ist kein Rennwagen, das ist ein Diesel‑SUV: zieht konstant, säuft wenig, hält ewig.“

2) Profitabilität – der stille Star

- EBIT‑Marge steigt von 10,5 % → 15,8 %.

- EBITDA‑Marge klettert auf 23 %+.

- FCF‑Marge verdoppelt sich praktisch: 4,9 % → 12,8 %.

Juan‑Take: „Die Marge macht den Unterschied. Navigator wird effizienter, nicht größer — und das ist oft wertvoller.“

3) Cashflow – richtig stark

- Free Cashflow wächst 2025 → 2028 um fast 3×.

- 2026 ist der Turbo‑Jahrgang: +94 % FCF‑Wachstum.

- CAPEX sinkt strukturell → mehr Cash bleibt hängen.

Juan‑Take: „Das ist FCF‑Qualität, die man bei Papier nicht erwartet. Das ist schon fast Tech‑Niveau — nur ohne Hype.“

4) Bilanz – sauber & immer sauberer

- Nettoverschuldung fällt von € 808 Mio. → € 559 Mio.

- Leverage (Net Debt/EBITDA) verbessert sich von 1,96× → 1,08×.

Juan‑Take: „Navigator wird jedes Jahr finanziell leichter. Das ist wie ein Athlet, der Fett verliert und Muskel aufbaut.“

5) EPS – unterschätzter Hebel

- EPS steigt 2025 → 2028 um +115 %.

- 2027 & 2028 sind die klaren Earnings‑Power‑Jahre.

Juan‑Take: „Das EPS‑Profil ist viel dynamischer als der Umsatz. Das ist ein Qualitätsmerkmal.“

6) Gesamtbild – Juans Fazit

Navigator ist ein Cash‑Maschine‑Zykliker mit Qualitätsprofil. Kein Wachstumswunder, aber ein Unternehmen, das Marge, Cashflow und Bilanz konsequent verbessert.

Juan‑Kurzfazit: „Navigator ist wie ein ruhiger Profi: redet wenig, liefert viel. 2027–2028 sehen richtig stark aus.“

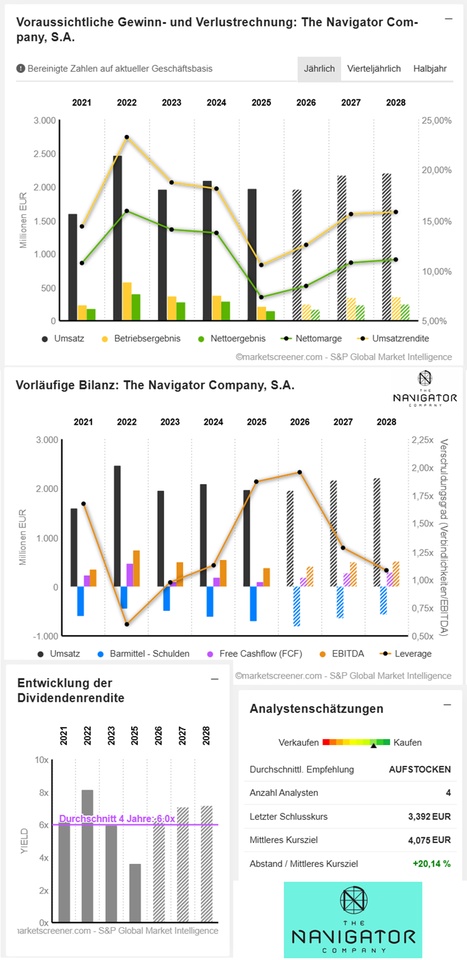

Marktwert 2.412

Anzahl der Aktien (in Tausend) 711.183

Datum der Veröffentlichung 19,02,2026

EUR in Millionen

Schätzungen

🟣 Gesamt‑Juan‑Fazit

Navigator ist ein Qualitäts‑Zykliker mit starkem Cashflow‑Profil und attraktiver Bewertung. Nicht explosiv, aber extrem solide — und 2027/2028 sehen richtig stark aus.

Juan‑Kurzfazit: „Navigator ist wie ein ruhiger Profi: liefert konstant, wird jedes Jahr besser und ist 2027/2028 fast schon ein Value‑Sweet‑Spot.“

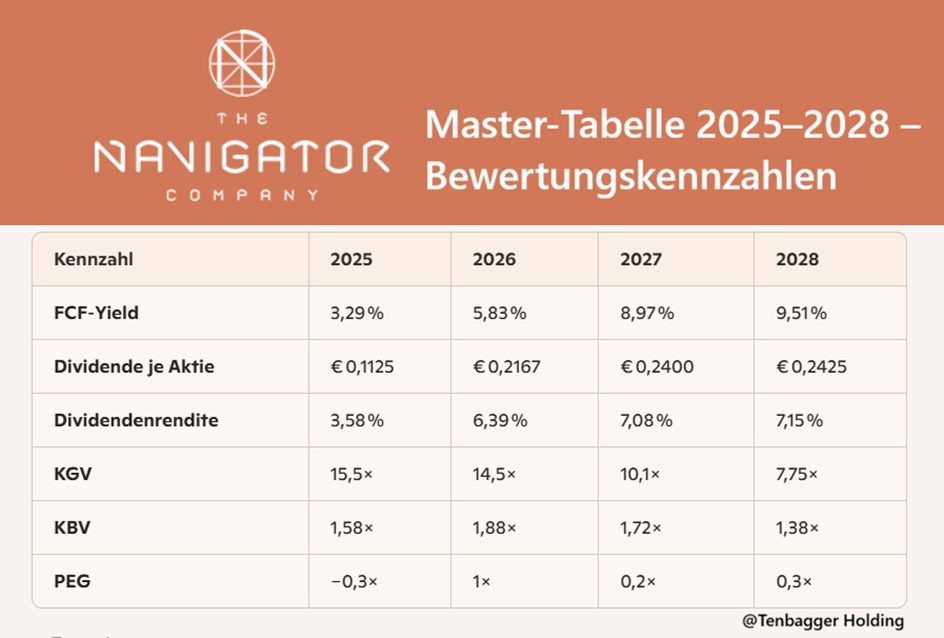

Und liefert einen FCF Yield der selbst Hr. Prompt (@Raketentoni ) von der Hantelbank reißt.

05,06,2026, 17:55:00 •

Lissabon (EUR)

3,392 EUR