Handelsblatt hat in einem gestern veröffentlichten Artikel den Vergleich durchgerechnet wie es sich langfristig verhält, wenn man in ein breit diversifiziertes Portfolio investiert.

4 Varianten wurden gewählt.

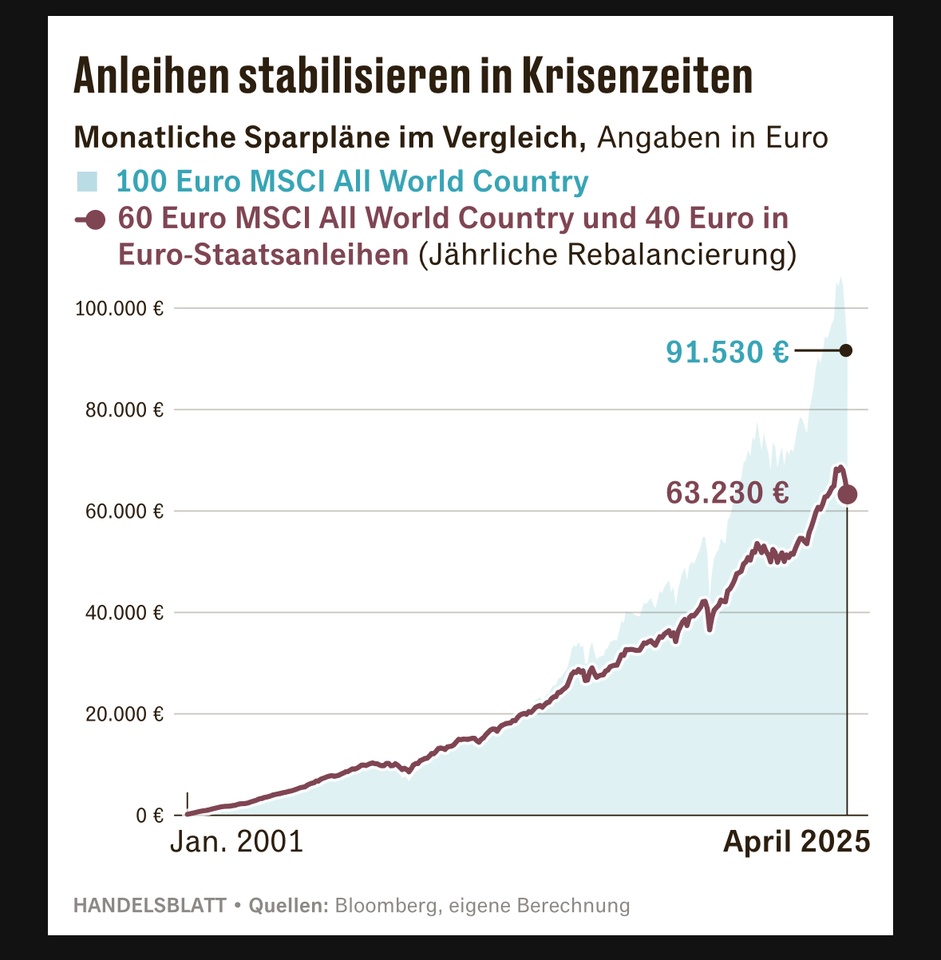

Variante 1: Aktien plus Staatsanleihen

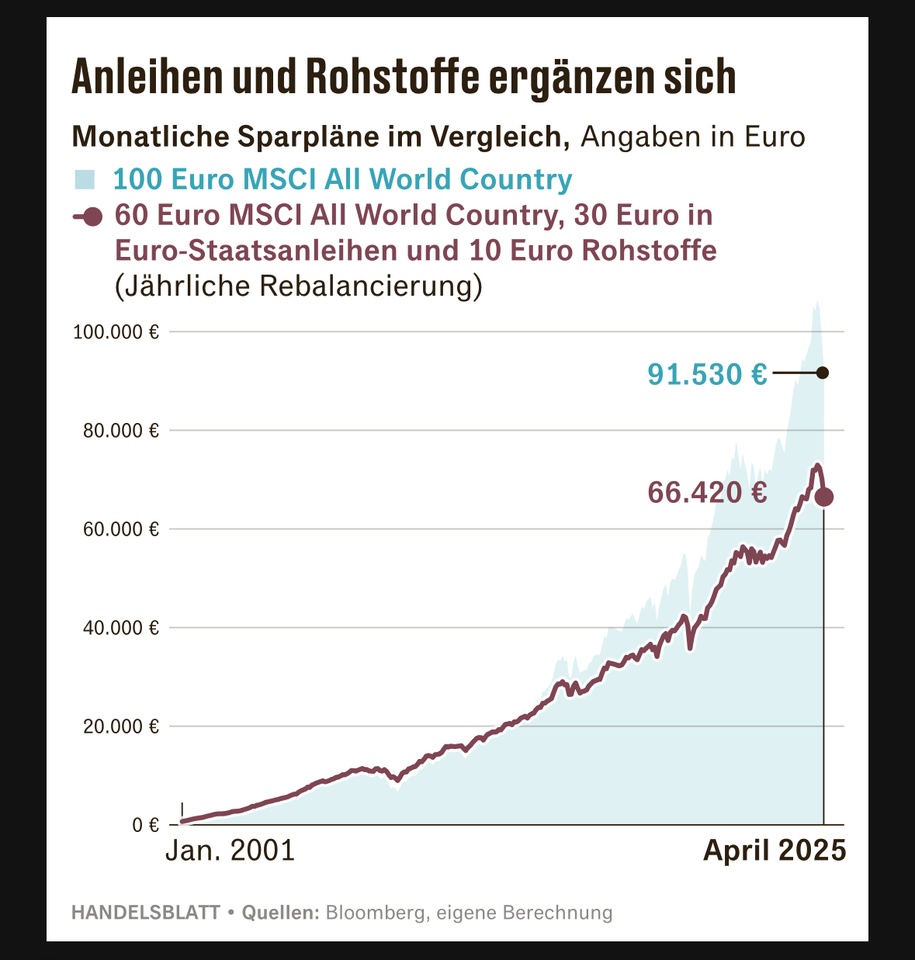

Variante 2: Aktien plus Staatsanleihen und Rohstoffe

Variante 3: Den Anteil von Schwellenländern im Depot erhöhen

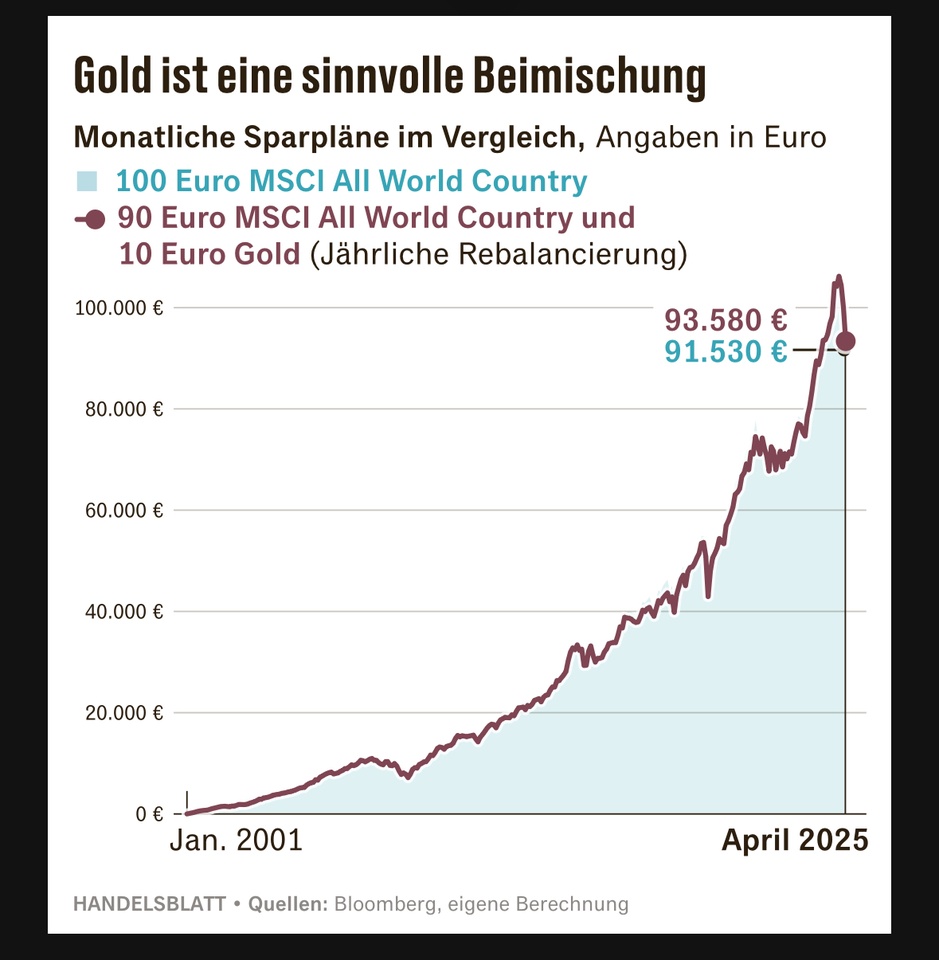

Variante 4: Aktien plus Gold

Grundlage für die Aktienseite war jeweils der MSCI All Country World Total Return Index in EUR, in diesem Fall der ETF $ISAC (-0,17 %)

Betrachtungszeitraum: 2001 bis heute

Variante 1: 60% Aktien / 40% Staatsanleihen

Für die Staatsanleihen wurde für die Rechnung der „iBoxx EUR Sovereigns Eurozone 1-3 Total Return Index“ gewählt.

Um das erwähnte 60/40-Portfolio abzubilden, wurde für die Rechnung angenommen, dass Anleger seit dem Jahresbeginn 2001 jeden Monat 60 Euro in den ACWI gesteckt haben und 40 Euro in die Euro-Staatsanleihen. Das Portfolio wurde nach jedem Jahr rebalanciert, um das Verhältnis von 60 Prozent Aktien zu 40 Prozent Anleihen wiederherzustellen.

Das Ergebnis: Insgesamt hätten Anleger mit einem 60/40-Investment über die vergangenen gut 24 Jahre bei gut 29.000 investierten Euro knapp 66.000 Euro angespart. Doch mit einem hundertprozentigen ACWI-Sparplan wären es heute knapp 92.000 Euro. Das Ergebnis wäre also um 45 Prozent besser gewesen.

Variante 2: Aktien plus Staatsanleihen und Rohstoffe

Für eine weitere Rechnung wurde das Depot aus dem ACWI und Euro-Staatsanleihen um Rohstoffe ergänzt. Gewählt wurde hierfür der „Bloomberg ex-Agriculture and Livetock Index“, berechnet in Euro. In der Rechnung wurde ein Sparplaner angenommen, der monatlich 60 Euro in den ACWI investiert, 30 Euro in Staatsanleihen und 10 Euro in Rohstoffe.

Auch hier wurde das Depot zum Jahreswechsel rebalanciert, um das Verhältnis 60/30/10 wiederherzustellen.

Das Ergebnis: Die Outperformance beträgt fünf Prozent. Heute hätten Sparplaner mit dieser Strategie ein Vermögen von gut 66.000 Euro angespart. Ein alleiniger ACWI-Sparplan hätte allerdings ein um 38 Prozent besseres Ergebnis gebracht.

Variante 3: Den Anteil von Schwellenländern im Depot erhöhen

In dieser Rechnung wurde nun nicht mehr in den ACWI investiert, sondern gesondert in Aktien aus Industrienationen und Schwellenländern. Gewählt wurden hierfür der „MSCI World Total Return Index“ in Euro und der „MSCI Emerging Markets Total Return Index“ in Euro.

Bei einer Sparplan-Variante, die jeden Monat 70 Euro in den MSCI World investiert und 30 Euro in den MSCI Emerging Markets, wären Schwellenländer also stärker repräsentiert.

Das Ergebnis: Bis weit in die 2000er-Jahre hätten Sparplaner mit dieser Strategie auch den ACWI geschlagen. Ab Mitte der 2010er-Jahre änderte sich das aber. Das lag vor allem an der starken Entwicklung von US- und insbesondere Tech-Aktien. Durch das geringere Gewicht der Schwellenländer im ACWI haben amerikanische Tech-Titel dort ein höheres Gewicht.

Variante 4: Aktien plus Gold

In einer weiteren Rechnung wurde ein Sparplan auf dem ACWI mit einem Sparplan auf Gold kombiniert. Jeden Monat wären hier 90 Euro in den Weltindex für Aktien geflossen und 10 Euro in einen Gold-ETC. Um dessen Kursentwicklung nachzubilden, wurde der Goldpreis in Euro gewählt.

Das Ergebnis: Gold ist gerade im laufenden Jahr aufgrund der großen geopolitischen Risiken gefragt. Der Preis stieg in Dollar gerechnet bereits um gut 30 Prozent. Daher hätte die zehnprozentige Beimischung in diesem Jahr die Verluste aus dem Aktienmarkt etwas abgefedert. Statt rund zwölf Prozent beim ACWI hätten Anleger lediglich gut neun Prozent verloren.

Auch langfristig hätte sich ein Gold-Investments bezahlt gemacht. Wer seit 2001 jeden Monat 90 Euro in den ACWI und zehn Euro in Gold investiert, und regelmäßig sein Depot rebalanciert hätte, würde heute über fast 94.000 Euro verfügen – also über zwei Prozent mehr als mit dem alleinigen ACWI-Sparplan.

Fazit:

Diversifizierung verringert die Kursschwankungen. Wer auf eine Kombination aus Anleihen und Rohstoffen setzt, dessen Depot verliert in Krisenzeiten weniger stark an Wert.

Allerdings kostet diese Sicherheit Rendite: Langfristig steigen Aktien in Rallyphasen so stark, dass sie ihre Verluste aus Kursabstürzen mehr als ausgleichen.

Die Outperformance von Aktien zeigt sich nicht nur im ausgewerteten Zeitraum von 2001 bis heute, sondern auch langfristig. Die UBS wertet in ihrem Global Wealth Report jedes Jahr die Performance verschiedener Anlageklassen über mehr als 100 Jahre aus. Darin zeigt sie, dass Aktien langfristig alle anderen Vermögenswerte schlagen – trotz Weltkriegen, Pandemien, Wirtschaftskrisen und anderen Katastrophen.

Auf lange Sicht schlagen Aktien in der Auswertung der UBS auch Gold. In der obigen Rechnung ist das anders – allerdings erklärt sich das vor allem über die Entwicklung in diesem Jahr. Zum Jahreswechsel lag die Variante des alleinigen ACWI-Sparplans noch gleichauf mit der Kombination aus ACWI und Gold.

Den ganzen Artikel im Handelsblatt gibt es hier zum Nachlesen (€): https://hbapp.handelsblatt.com/cmsid/100119887.html